a) Pornind de la faptul că a vem o situaţe ce vizează un proces economic în care se întrunesc mai mulţi factori de influenţă, vom fi nevoiţi pentru a descrie legătura dintre aceştea, să apelăm la un model econometric multifactorial a cărui forma teoretică este următoarea:

unde:

Astfel analiza datelor prezentate, în raport cu procesul economic descris conduce la următoarea specificare a variabilelor:

- cifra de afaceri a magazinului

- numarul de familii din cartier

- suprafaţa comercială a magazinului

Relizăm modificarea datelor în conformitate cu creinţele stabilite

•

• N = 2

•

Datele cu care vom opera sunt prezentate în următorul tabel:

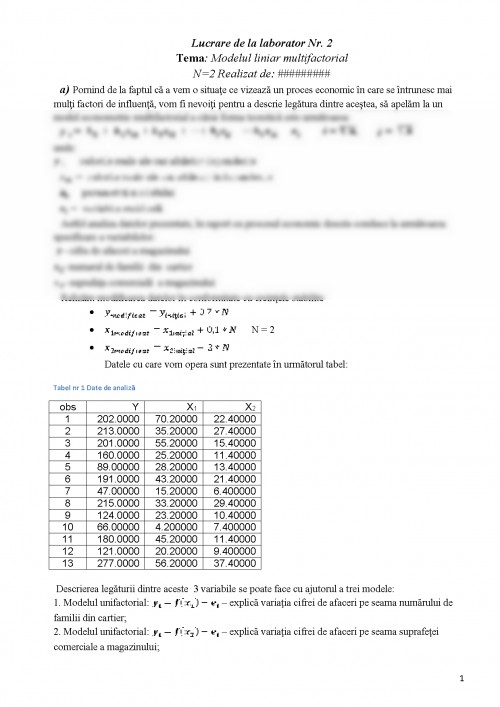

Tabel nr 1 Date de analiză

obs Y X1 X2

1 202.0000 70.20000 22.40000

2 213.0000 35.20000 27.40000

3 201.0000 55.20000 15.40000

4 160.0000 25.20000 11.40000

5 89.00000 28.20000 13.40000

6 191.0000 43.20000 21.40000

7 47.00000 15.20000 6.400000

8 215.0000 33.20000 29.40000

9 124.0000 23.20000 10.40000

10 66.00000 4.200000 7.400000

11 180.0000 45.20000 11.40000

12 121.0000 20.20000 9.400000

13 277.0000 56.20000 37.40000

Descrierea legăturii dintre aceste 3 variabile se poate face cu ajutorul a trei modele:

1. Modelul unifactorial: – explică variaţia cifrei de afaceri pe seama numărului de familii din cartier;

2. Modelul unifactorial: – explică variaţia cifrei de afaceri pe seama suprafeţei comerciale a magazinului;

3. Modelul multifactorial: - explică variaţia cifrei de afaceri pe seama ambilor factori.

Identificarea funcţiilor de regresie a primelor doua modele se realizeaza cu ajutorul reprezentării grafice a variabilei în funcţie de celelalte doua variabile factoriale , respectiv .

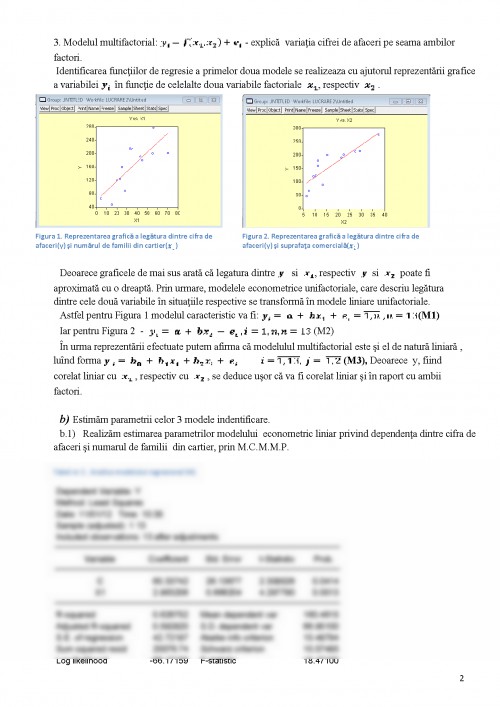

Deoarece graficele de mai sus arată că legatura dintre si , respectiv si poate fi aproximată cu o dreaptă. Prin urmare, modelele econometrice unifactoriale, care descriu legătura dintre cele două variabile în situaţiile respective se transformă în modele liniare unifactoriale.

Astfel pentru Figura 1 modelul caracteristic va fi: (M1)

Iar pentru Figura 2 - (M2)

În urma reprezentării efectuate putem afirma că modelulul multifactorial este şi el de natură liniară , luînd forma (M3), Deoarece y, fiind corelat liniar cu , respectiv cu , se deduce uşor că va fi corelat liniar şi în raport cu ambii factori.

b) Estimăm parametrii celor 3 modele indentificare.

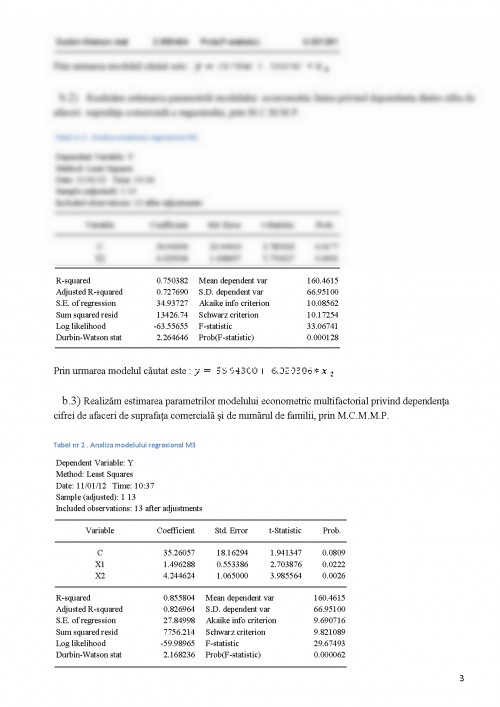

b.1) Realizăm estimarea parametrilor modelului econometric liniar privind dependenţa dintre cifra de afaceri şi numarul de familii din cartier, prin M.C.M.M.P.

Tabel nr 2 . Analiza modelului regresional M1

Dependent Variable: Y

Method: Least Squares

Date: 11/01/12 Time: 10:35

Sample (adjusted): 1 13

Included observations: 13 after adjustments

Variable Coefficient Std. Error t-Statistic Prob.

C 60.33742 26.13677 2.308526 0.0414

X1 2.863206 0.666204 4.297790 0.0013

R-squared 0.626752 Mean dependent var 160.4615

Adjusted R-squared 0.592820 S.D. dependent var 66.95100

S.E. of regression 42.72187 Akaike info criterion 10.48794

Sum squared resid 20076.74 Schwarz criterion 10.57485

Log likelihood -66.17159 F-statistic 18.47100

Durbin-Watson stat 2.665484 Prob(F-statistic) 0.001261

Prin urmarea modelul căutat este :

Documentul prezinta lucrare de laborator indeplinita in cadrul disciplinei Econometrie

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.