CONSIDERAŢII TEORETICE

Costul de producţie reprezintă :

„Totalitatea cheltuielilor ocazionate de producerea de bunuri sau servicii de către o unitate economică”.

„Sumă de bani cheltuită pentru producerea sau cumpărarea unui bun, efectuarea unei lucrări, prestarea unui serviciu, etc”.

„O parte din valoarea producţiei care include cheltuielile pentru mijloacele de producţie consumate şi pentru salarizarea muncii”.

În literatura de specialitate, costul de producţie este considerat un indicator sintetic, care alături de productivitatea muncii şi rentabilitate, caracterizează calitatea, eficienţa activităţii economice, modul în care sunt gospodărite fondurile băneşti în orice întreprindere. Costul de producţie este un element fundamental pentru succesul firmei; nivelul său trebuie în permanenţă urmărit şi analizat, deoarece acesta influenţează în mod direct preţul de vânzare şi beneficiul care se va obţine.

Preţul reprezintă ceea ce se încasează prin vânzarea unui produs sau prestarea unui serviciu.

Preţul se negociază între vânzător şi cumpărător, fiind expresia bănească a valorii unei mărfi, sumă care se cere sau se plăteşte pentru o marfă. Evident, preţul conţinând costurile aferente executării produsului sau serviciului respectiv, vânzătorul îl va negocia în aşa fel încât beneficiul previzionat să fie cât mai mare, în condiţiile unei situaţii concurenţiale loiale.

Beneficiul sau profitul, în sens foarte larg, poate fi privit ca fiind câştigul realizat, în formă bănească, de către cei ce iniţiază şi organizează o activitate economică.

Profitul sintetizează rezultatele oricărei organizaţii cu scop lucrativ. Este un indicator al eficienţei economice, unul dintre obiectivele principale ale firmelor fiind obţinerea unui nivel cât mai ridicat al profitului. Relaţia de calcul pentru profit este:

, [lei] (1)

unde Qj este volumul producţiei, [unităţi de măsură fizice sau monetare];

pj - preţul unitar, [lei/buc];

Cj - costul unitar, [lei/buc];

j = 1,n – indice asociat produsului de la 1 la n.

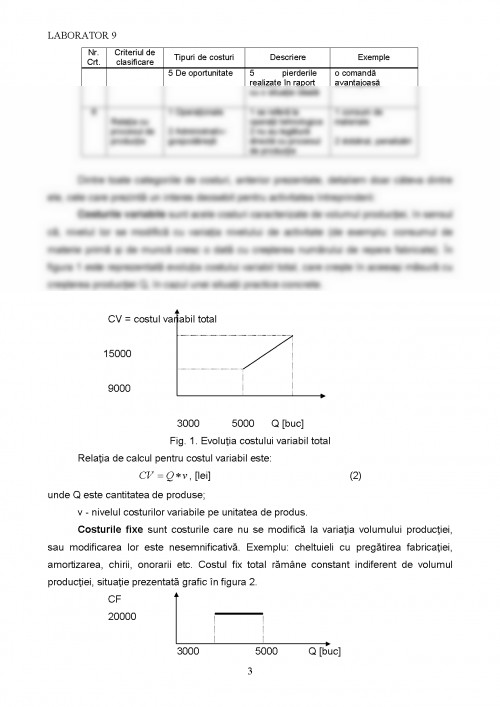

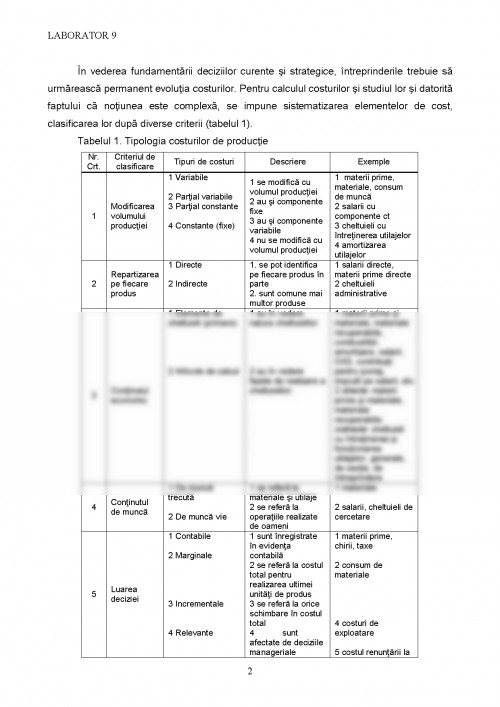

În vederea fundamentării deciziilor curente şi strategice, întreprinderile trebuie să urmărească permanent evoluţia costurilor. Pentru calculul costurilor şi studiul lor şi datorită faptului că noţiunea este complexă, se impune sistematizarea elementelor de cost, clasificarea lor după diverse criterii (tabelul 1).

Tabelul 1. Tipologia costurilor de producţie

Nr. Crt. Criteriul de clasificare Tipuri de costuri Descriere Exemple

1

Modificarea volumului producţiei 1 Variabile

2 Parţial variabile

3 Parţial constante

4 Constante (fixe)

1 se modifică cu volumul producţiei

2 au şi componente fixe

3 au şi componente variabile

4 nu se modifică cu volumul producţiei 1 materii prime, materiale, consum de muncă

2 salarii cu componente ct

3 cheltuieli cu întreţinerea utilajelor

4 amortizarea utilajelor

2 Repartizarea pe fiecare produs 1 Directe

2 Indirecte 1. se pot identifica pe fiecare produs în parte

2. sunt comune mai multor produse 1 salarii directe, materii prime directe

2 cheltuieli administrative

3 Conţinutul economic 1 Elemente de cheltuieli (primare)

2 Articole de calcul 1 au în vedere natura cheltuielilor

2 au în vedere fazele de realizare a cheltuielilor 1 materii prime şi materiale, materiale recuperabile, combustibil, amortizare, salarii, CAS, contribuţii pentru şomaj, impozit pe salarii, etc

2 directe: materii prime şi materiale, materiale recuperabile; indirecte: cheltuieli cu întreţinerea şi funcţionarea utilajelor, generale, de secţie, de întreprindere

4 Conţinutul de muncă 1 De muncă trecută

2 De muncă vie 1 se referă la materiale şi utilaje

2 se referă la operaţiile realizate de oameni 1 materiale

2 salarii, cheltuieli de cercetare

5 Luarea deciziei 1 Contabile

2 Marginale

3 Incrementale

4 Relevante

5 De oportunitate

1 sunt înregistrate în evidenţa contabilă

2 se referă la costul total pentru realizarea ultimei unităţi de produs

3 se referă la orice schimbare în costul total

4 sunt afectate de deciziile manageriale

5 pierderile realizate în raport cu o situaţie ideală 1 materii prime, chirii, taxe

2 consum de materiale

4 costuri de exploatare

5 costul renunţării la o comandă avantajoasă

6 Relaţia cu procesul de producţie 1 Operaţionale

2 Administrativ-gospodăreşti 1 se referă la operaţii tehnologice

2 nu au legătură directă cu procesul de producţie 1 consum de materiale

2 dobânzi, penalizări

Lab 9

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.