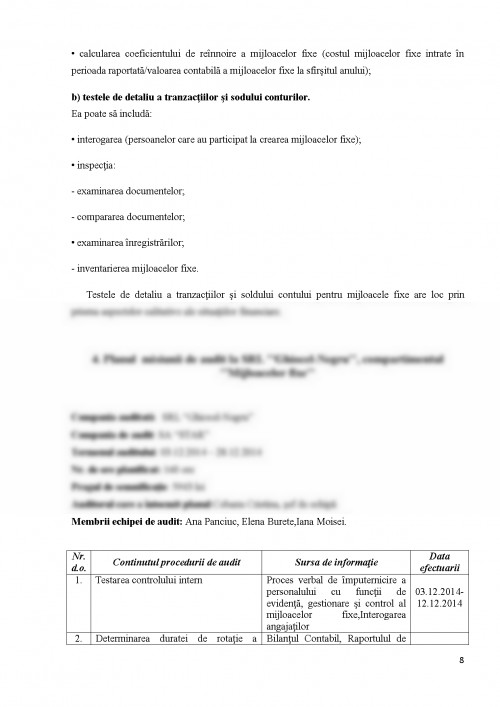

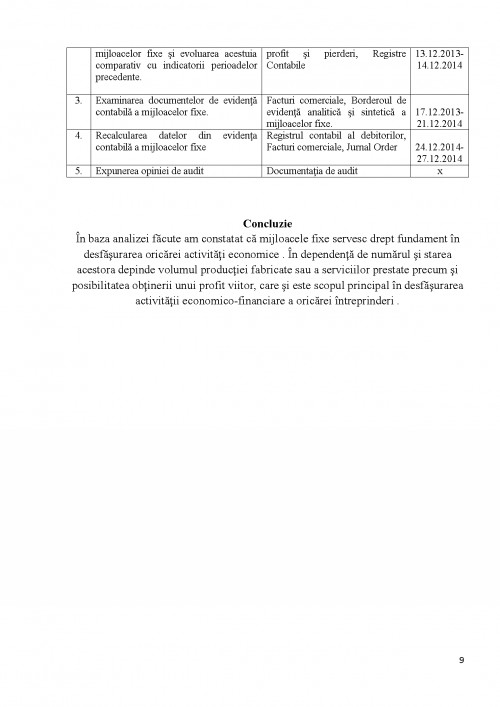

Descrierea situatiei studiului de caz si sarcinile formulate

Compania de audit SA "STAR" a fost angajata pentru a efectua auditul situatiilor financiare pe anul 2014 a entitatii SRL "Ghiocel-Negru".

Entitatea SRL "Ghiocel-Negru" activeaza pe piata de cinci ani. In conformitate cu prevederile privind criteriile obligatorii de confirmare a situatiilor financiare de catre experti independenti, ea urmeaza a fi supusa unei verificari de audit obligatorii. Insa entitatea SRL "Ghiocel-Negru" in anul curent a decis sa-si schimbe compania de audit si s-a adresat cu o propunere privind incheierea unui contract de verificare a situatilor financiare fata de compania de audit deja mentionata. In compania de audit activeaza 10 auditori. Pentru examinarea angajamentului la entitatea SRL "Ghiocel-Negru" a fost formata o echipa de audit in numar de 4 auditori. Echipa de audit este condusa de seful echipei de audit; in componenta acestuia a fost inclus si un stagiar.

Conform srategiei generale de audit a misiunii, compania SA "STAR" urmeaza sa efectueze:

AUDITUL MIJLOACELOR FIXE

In cadrul misiunii de audit este necesar:

1. De a determina pragul de semnificatie in baza datelor din situatiile financiare;

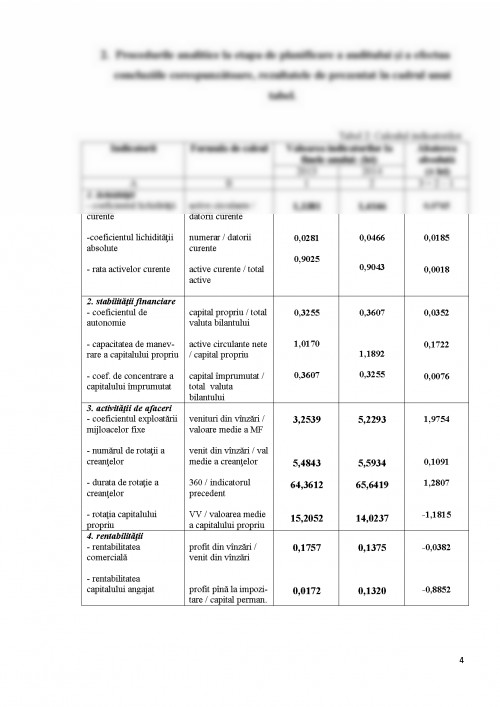

2. De a aplica procedurile analitice la etapa de planificare a auditului si a efectua concluziile corespunzatoare; rezultatele de prezentat in cadrul unui tabel;

3. De a proiecta procedurile de audit aferente evidentei contabile a mijloacelor fixe;

4. De a elabora planul misiunii de audit aferent segmentului de contabilitate sus - mentionat.

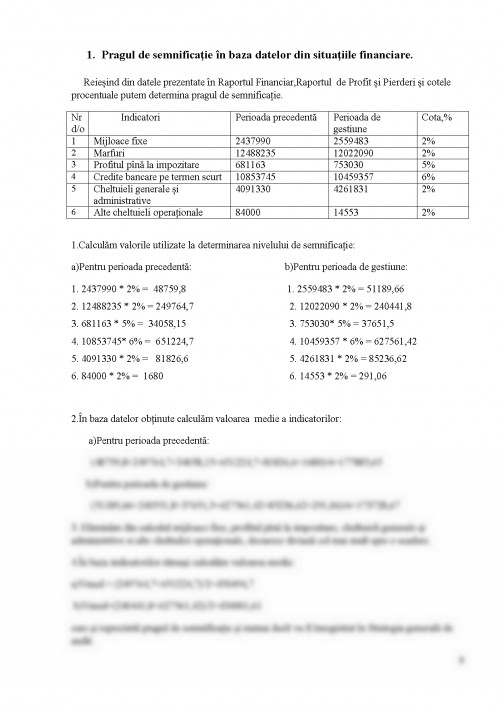

1. Pragul de semnificatie in baza datelor din situatiile financiare.

Reiesind din datele prezentate in Raportul Financiar,Raportul de Profit si Pierderi si cotele procentuale putem determina pragul de semnificatie.

Nr d/o Indicatori Perioada precedenta Perioada de gestiune Cota,%

1 Mijloace fixe 2437990 2559483 2%

2 Marfuri 12488235 12022090 2%

3 Profitul pina la impozitare 681163 753030 5%

4 Credite bancare pe termen scurt 10853745 10459357 6%

5 Cheltuieli generale si administrative 4091330 4261831 2%

6 Alte cheltuieli operationale 84000 14553 2%

1.Calculam valorile utilizate la determinarea nivelului de semnificatie:

a)Pentru perioada precedenta: b)Pentru perioada de gestiune:

1. 2437990 * 2% = 48759,8 1. 2559483 * 2% = 51189,66

2. 12488235 * 2% = 249764,7 2. 12022090 * 2% = 240441,8

3. 681163 * 5% = 34058,15 3. 753030* 5% = 37651,5

4. 10853745* 6% = 651224,7 4. 10459357 * 6% = 627561,42

5. 4091330 * 2% = 81826,6 5. 4261831 * 2% = 85236,62

6. 84000 * 2% = 1680 6. 14553 * 2% = 291,06

2.In baza datelor obtinute calculam valoarea medie a indicatorilor:

a)Pentru perioada precedenta:

(48759,8+249764,7+34058,15+651224,7+81826,6+1680)/6=177885,65

b)Pentru perioada de gestiune:

(51189,66+240551,8+37651,5+627561,42+85236,62+291,06)/6=173728,67

3. Eliminam din calculul mijloace fixe, profitul pina la impozitare, cheltuieli generale si administrtive si alte cheltuilei operationale, deoarece diviaza cel mai mult spre o scadere.

4.In baza indicatorilor ramasi calculam valoarea medie:

a)Vmed = (249764,7+651224,7)/2=450494,7

b)Vmed=(240441,8+627561,42)/2=434001,61

care si reprezinta pragul de semnificatie si numai decit va fi inregistrat in Strategia generala de audit.

1. Legea privind activitatea de audit nr 61 din 16.03.07 // Monitorul Oficial al RM nr. 117-126 din 10 august 2007

2. Legea contabilitatii nr.113 din 27 aprilie 2007// Monitorul Oficial al RM nr. 90-93 din 29 iunie 2007

3. Standartele Internationale de Audit aprobate prin Ordinul Ministerului Finantelor al RM nr 64. Din 14 iunie 2012 // Monitorul Oficial al RM, Editie speciala din 24 august 2012

4. Declaratii Internationale privind Pactica de Audit, aprobate prin Ordinul Ministerului Finantelor al RM nr 64. Din 14 iunie 2012 // Monitorul Oficial al RM, Editie speciala din 24 august 2012

5. Codul Fiscal al Republicii Moldova

6. Prisacaru V. Economia intreprinderii. Chisinau: UASM, 2011

7. Catalogul mijloacelor fixe si activelor nemateriale. In: Contabilitate si audit. 2005

8. Rosca P. Economia intreprinderii. . Chisinau: ULIM, 2004

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.