Pentru a determina necesarul de lichiditate, bancile comerciale distribuie fluxurile de numerar asociate activelor si datoriilor pe benzi de scadenta. Diferenta dintre fluxurile de numerar generate de active (intrari) si fluxurile de numerar generate de datorii (iesiri), reprezinta excedentul/deficitul de finantare. In cazul in care banca constata existenta unui excedent de finantare pe o anumita banda de scadenta, va decide modul de plasare al acestuia, in timp ce existenta unui deficit de finantare implica stabilirea modului de atragere a unor noi resurse. In cele ce urmeaza, vom prezenta exemple de incadrare a fluxurilor generate de active si pasive pe benzi de scadenta. Vom lucra cu urmatoarele benzi de scadenta: 0-3 luni; 3-6 luni; 6 luni-1 an; peste 1 an, tinand cont de faptul ca bancile isi pot stabili propriile benzi de scadenta in functie de necesitati.

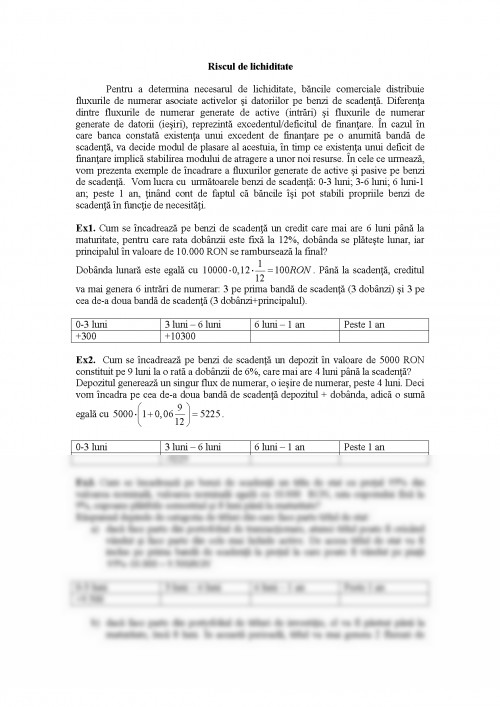

Ex1. Cum se incadreaza pe benzi de scadenta un credit care mai are 6 luni pana la maturitate, pentru care rata dobanzii este fixa la 12%, dobanda se plateste lunar, iar principalul in valoare de 10.000 RON se ramburseaza la final?

Dobanda lunara este egala cu . Pana la scadenta, creditul va mai genera 6 intrari de numerar: 3 pe prima banda de scadenta (3 dobanzi) si 3 pe cea de-a doua banda de scadenta (3 dobanzi+principalul).

0-3 luni 3 luni - 6 luni 6 luni - 1 an Peste 1 an

+300 +10300

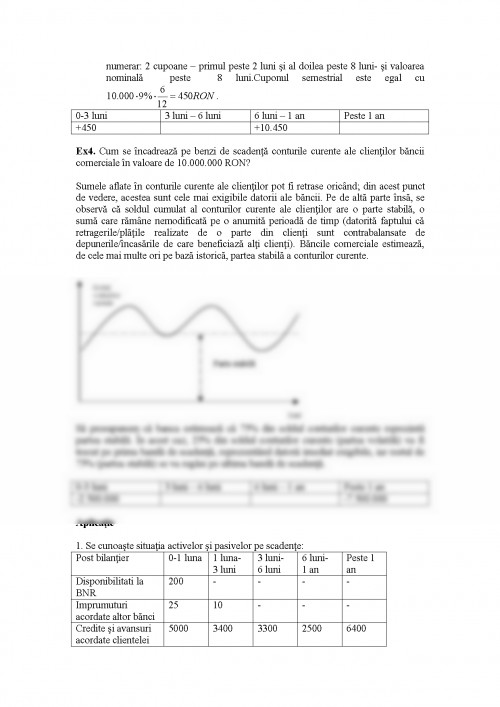

Ex2. Cum se incadreaza pe benzi de scadenta un depozit in valoare de 5000 RON constituit pe 9 luni la o rata a dobanzii de 6%, care mai are 4 luni pana la scadenta?

Depozitul genereaza un singur flux de numerar, o iesire de numerar, peste 4 luni. Deci vom incadra pe cea de-a doua banda de scadenta depozitul + dobanda, adica o suma egala cu .

0-3 luni 3 luni - 6 luni 6 luni - 1 an Peste 1 an

-5225

Ex3. Cum se incadreaza pe benzi de scadenta un titlu de stat cu pretul 95% din valoarea nominala, valoarea nominala egala cu 10.000 RON, rata cuponului fixa la 9%, cupoane platibile semestrial si 8 luni pana la maturitate?

Raspunsul depinde de categoria de titluri din care face parte titlul de stat:

a) daca face parte din portofoliul de tranzactionare, atunci titlul poate fi oricand vandut si face parte din cele mai lichide active. De aceea titlul de stat va fi inclus pe prima banda de scadenta la pretul la care poate fi vandut pe piata

0-3 luni 3 luni - 6 luni 6 luni - 1 an Peste 1 an

+9.500

b) daca face parte din portofoliul de titluri de investitie, el va fi pastrat pana la maturitate, inca 8 luni. In aceasta perioada, titlul va mai genera 2 fluxuri de numerar: 2 cupoane - primul peste 2 luni si al doilea peste 8 luni- si valoarea nominala peste 8 luni.Cuponul semestrial este egal cu .

0-3 luni 3 luni - 6 luni 6 luni - 1 an Peste 1 an

+450 +10.450

Ex4. Cum se incadreaza pe benzi de scadenta conturile curente ale clientilor bancii comerciale in valoare de 10.000.000 RON?

Sumele aflate in conturile curente ale clientilor pot fi retrase oricand; din acest punct de vedere, acestea sunt cele mai exigibile datorii ale bancii. Pe de alta parte insa, se observa ca soldul cumulat al conturilor curente ale clientilor are o parte stabila, o suma care ramane nemodificata pe o anumita perioada de timp (datorita faptului ca retragerile/platile realizate de o parte din clienti sunt contrabalansate de depunerile/incasarile de care beneficiaza alti clienti). Bancile comerciale estimeaza, de cele mai multe ori pe baza istorica, partea stabila a conturilor curente.

Sa presupunem ca banca estimeaza ca 75% din soldul conturilor curente reprezinta partea stabila. In acest caz, 25% din soldul conturilor curente (partea volatila) va fi trecut pe prima banda de scadenta, reprezentand datorii imediat exigibile, iar restul de 75% (partea stabila) se va regasi pe ultima banda de scadenta.

0-3 luni 3 luni - 6 luni 6 luni - 1 an Peste 1 an

-2.500.000 -7.500.000

Aplicatie

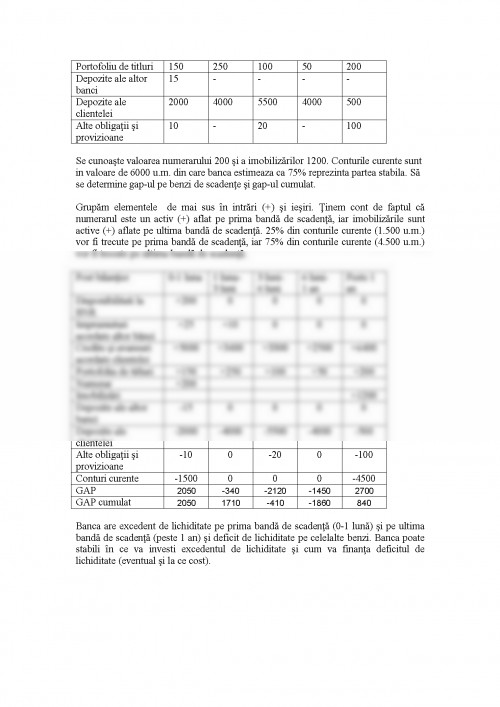

1. Se cunoaste situatia activelor si pasivelor pe scadente:

Post bilantier 0-1 luna 1 luna- 3 luni 3 luni- 6 luni 6 luni- 1 an Peste 1 an

Disponibilitati la BNR 200 - - - -

Imprumuturi acordate altor banci 25 10 - - -

Credite si avansuri acordate clientelei 5000 3400 3300 2500 6400

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.