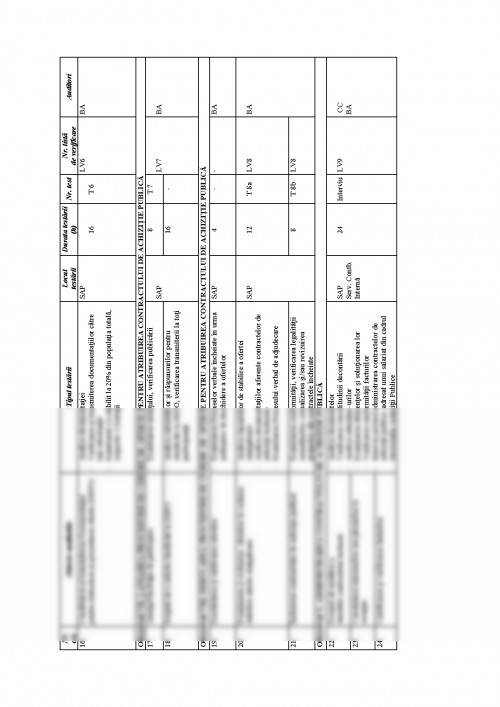

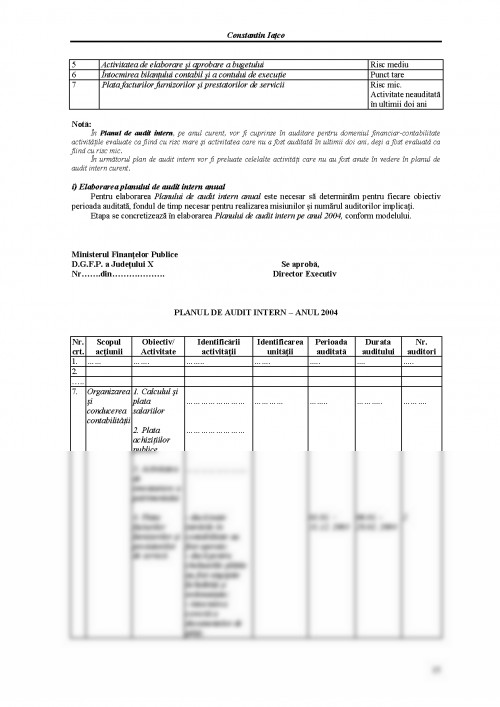

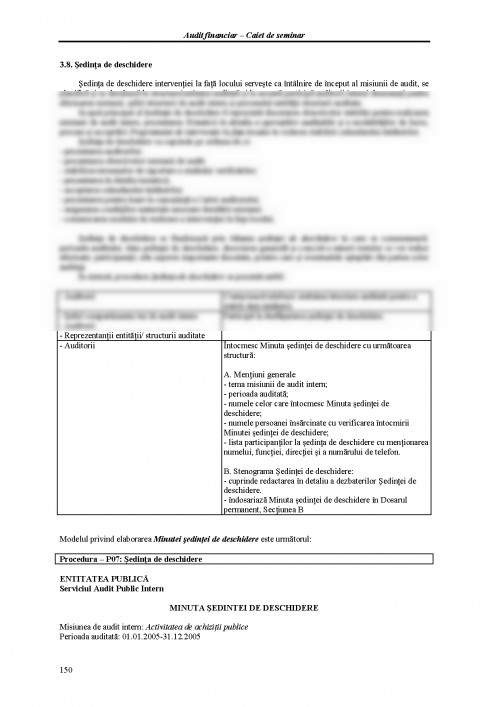

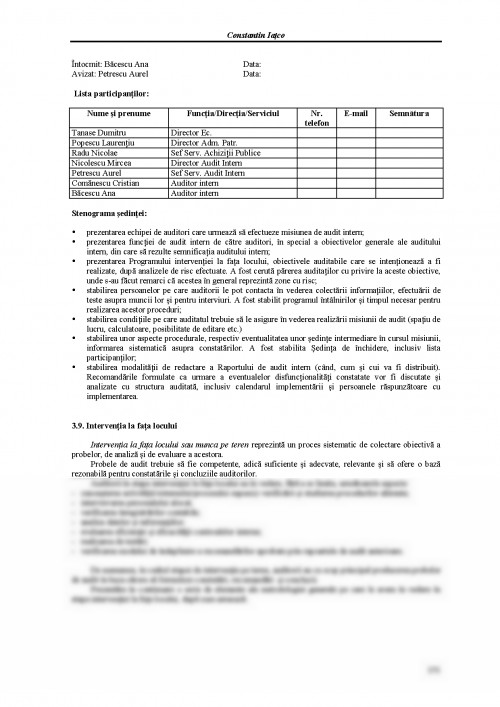

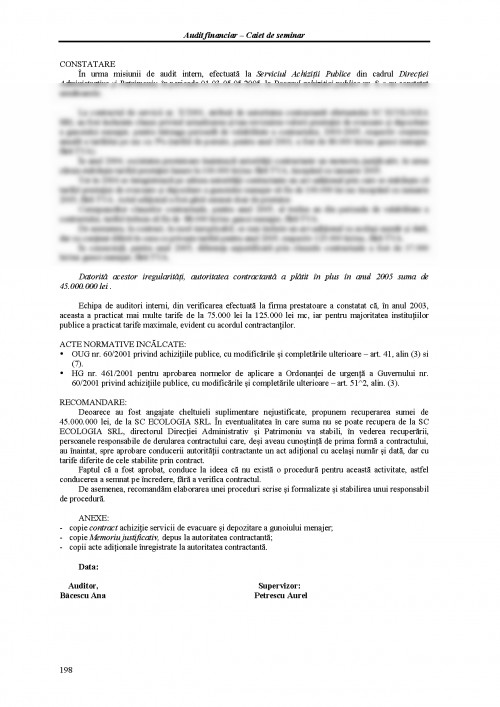

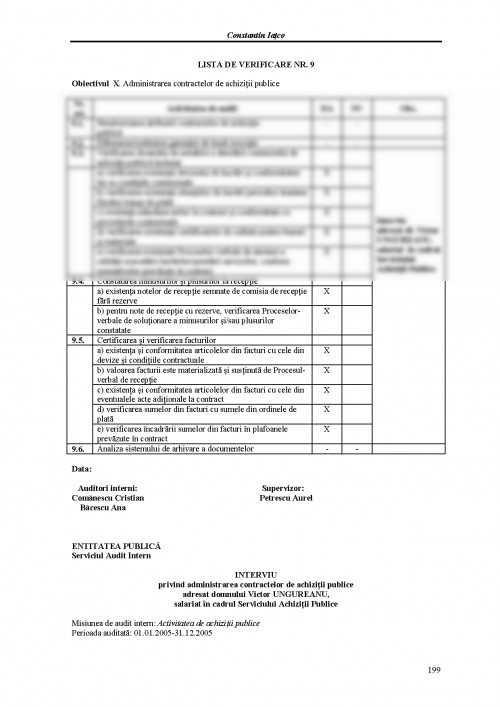

Capitolul 1

PLANIFICAREA AUDITULUI INTERN

1.1. Conceptul de planificare al auditului

Activitatea de audit intern este o activitate planificată, proces care se realizează pe baza analizei

riscurilor asociate activităţilor şi este menită să adauge valoare entităţii auditate.

Auditorul trebuie să planifice auditul într-o manieră care să asigure că misiunea va fi îndeplinită în

condiţii de economicitate, eficienţă, eficacitate şi la termenul convenit.

Planificarea auditului constă în construirea unei strategii generale dar şi unor abordări detaliate cu

privire la natura, durata şi gradul de cuprindere preconizat al auditului.

Activitatea de planificare a auditului comportă următoarele caracteristici:

● Raţionalitatea. Procesul de planificare şi rezultatele acestuia permit auditorului evaluarea logică a

îndeplinirii sarcinilor, precum şi stabilirea de obiective clare;

● Anticiparea. Procesul de planificare permite dimensionarea sarcinilor în timp, astfel încât priorităţile să fie

mai clar scoase în evidenţă;

● Coordonarea. Planificarea permite coordonarea, de către instituţiile de audit, atât a politicilor de audit, cu

auditurile realizate efectiv, cât şi a activităţilor desfăşurate de alţi auditori sau experţi. Activitatea de

planificare este funcţie de mărimea entităţii auditate, complexitatea auditului, experienţa auditorului şi gradul

de cunoaştere a activităţii entităţii.

1.2. Sistemul de planificare al activităţilor de audit intern

Planificarea activităţii de audit intern se realizează pe trei nivele:

• planificarea strategica pe termen lung are în vedere activitatea de evaluare a funcţiei auditului intern a

structurilor din subordine care şi-au organizat compartimente de audit, o dată la 5 ani, conform cadrului

normativ al auditului intern;

• planificarea strategică pe termen mediu are în vedere faptul că, conform legii, toate activităţile

auditabile trebuie să fie auditate cel puţin o dată la 3 ani. În funcţie de importanţa unei activităţi în cadrul

entităţii, de pericolul producerii unor evenimente sau chiar pagube, cât şi de gradul de apariţie şi

importanţă al riscului aceasta poate fi cuprinsă în auditare;

• planificarea anuală cuprinde misiunile ce se vor realiza pe parcursul anului viitor ţinând cont de bugetul

de timp disponibil în cadrul planului şi de resursele alocate anual. Fiecare misiune de audit va cuprinde

obiectivele, identificarea activităţilor adiacente, orele lucrate, personalul şi planificarea orară pentru

activităţile şi departamentele entităţii publice supuse examinării.

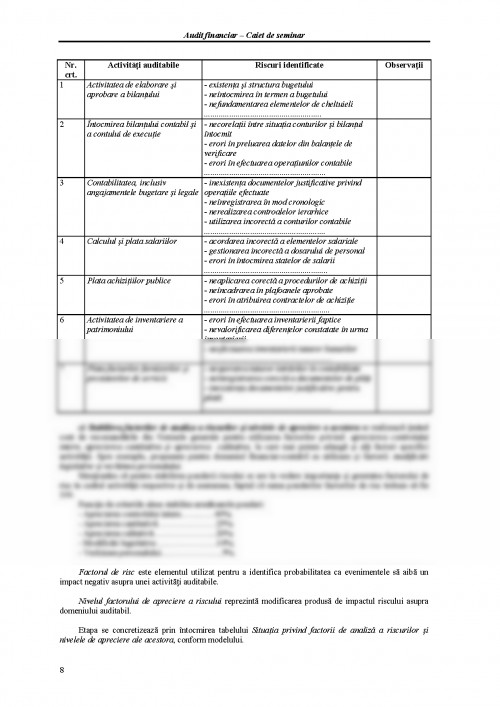

Realizarea activităţii de planificare presupune determinarea domeniilor majore ale auditului. O

planificare incorectă sau incompletă conduce la pierderea unor activităţi purtătoare de riscuri. Practica

impune selectarea cu atenţie a activităţilor din domeniile auditabile cu risc crescut pe baza analizei riscurilor

asociate acestor activităţi.

Tipologia riscurilor şi respectiv criteriile de evaluare a riscurilor trebuie să fie eficientă şi să ne asigure

păstrarea unei viziuni generale asupra ansamblului.

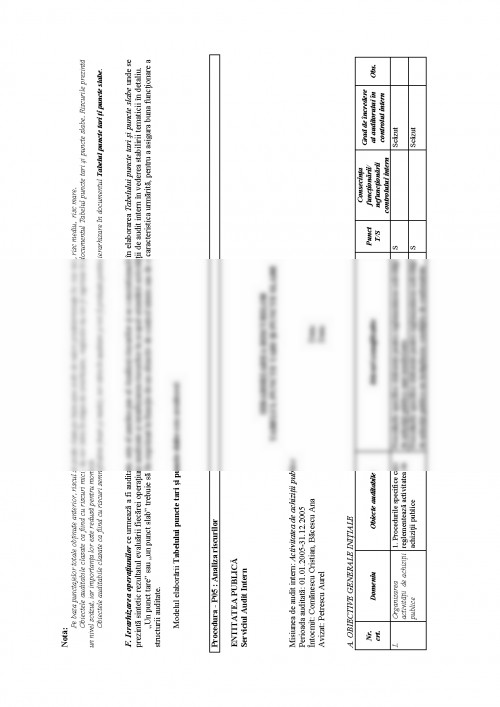

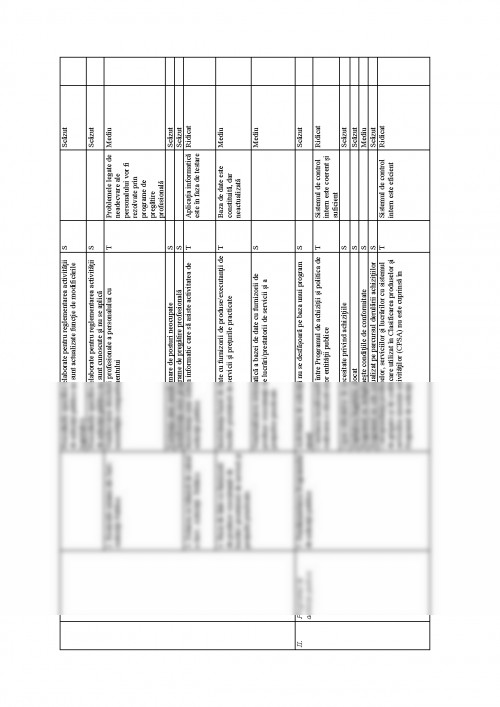

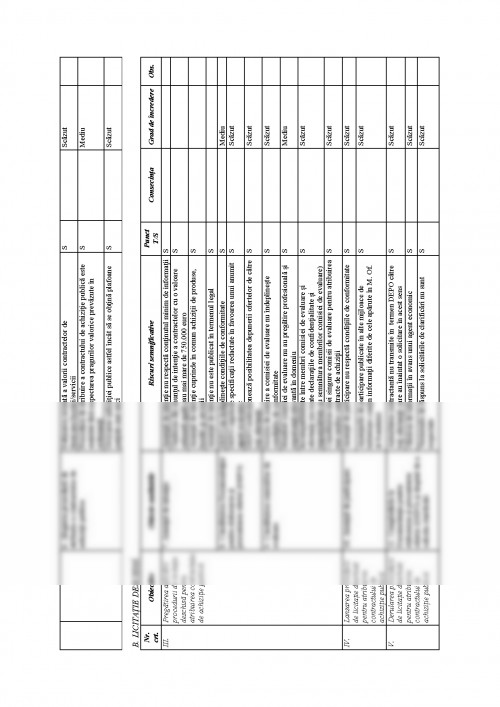

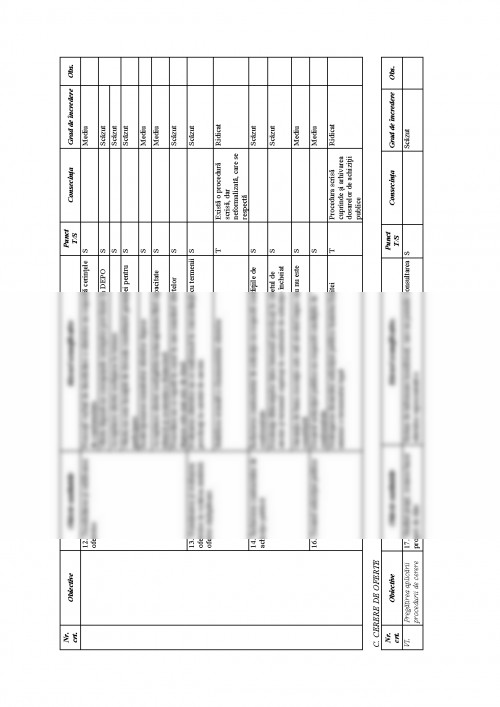

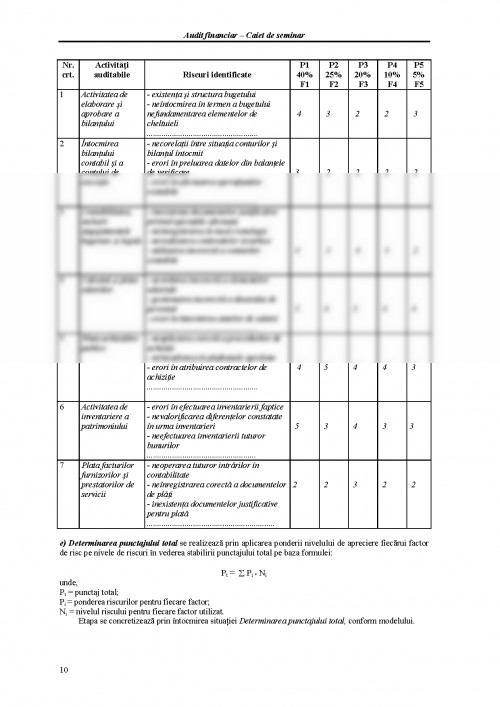

Riscurile majore, de regulă, se concentrează spre vârful organizaţiei, aşa cum rezultă din Figura nr. 1.2.1. –

Localizarea riscurilor majore, şi de aceea este recomandat să începem activitatea de planificare de sus în jos.

Pornind de jos în sus vom constata că unele activităţi le vom repeta de mai multe ori. Totuşi nu există o

soluţie garantată. Filing-ul şi experienţă auditorilor interni rămâne un element cu pondere în activitatea de

planificare.

Important este să ne planificăm auditurile pentru riscurile majore, iar pe cele minore în mai mică

măsură sau deloc.

Considerăm că, orice planificare am face nu trebuie să uităm departamentele IT şi achiziţii publice

care sunt, în general, purtătoare de riscuri. Din practică rezultă că este necesar să ne hotărâm dacă integrăm

activităţi IT şi achiziţii la toate domeniile auditate sau le audităm separat.

Abordarea planificării auditului pe baza proceselor este bună pentru că ne spune ce se întâmplă de la

început până la sfârşitul respectivului proces. Aceasta implică IT, resurse umane, financiar-contabilitate,

achiziţii, vânzări şi în consecinţă presupune utilizarea unui timp mai mare, deci sunt audituri complexe.

Standardele de audit intern recomandă ca pentru realizarea planificării trebuie să discutăm cu

managementul. Managerul entităţii publice este responsabil de planificarea activităţii de audit intern şi

trebuie să aprobe planul de audit intern, dar aceasta nu înseamnă că poate influenţa eliminarea unui domeniu

sau a unui departament cuprins în plan.

Figura nr. 1.2.1. – Localizarea riscurilor majore

Practicienii recomandă auditorilor să consulte şi oamenii din organizaţii care au o viziune globală

asupra activităţilor şi pot sesiza riscuri, care altfel ar scăpa, ţinând cont că ei sunt acolo jos, pe teren,

implicaţi, iar noi şi chiar managerii suntem mai mult la birou. Odată stabilite riscurile se procedează la

ierarhizarea lor pe nevoile de sarcini şi pentru aceasta se pleacă de la obiectivele entităţii, la ţintele ce trebuie

atinse.

Dacă volumul activităţilor auditabile pentru un an este foarte mare căutăm să vedem cât putem păstra în

plan pentru auditarea în acel an, având în vedere şi informaţiile de care avem nevoie şi modul cum le putem

procura. În acest caz, se impune să constituim o nouă listă cu activităţile auditabile în funcţie de informaţiile

disponibile şi de cei mai buni indicatori pe domenii de activitate.

La planificarea activităţilor auditabile în anul viitor trebuie să acordăm prioritate activităţilor cu valoare

adăugată mare, ale căror rezultate vor fi relevante pentru cei auditaţi, deoarece aceasta creează un impact

favorabil auditorilor interni.

Planurile anuale de audit intern trebuie să fie adaptate în cursul exerciţiului ori de câte ori se modifică

geografia riscurilor din cadrul entităţii şi de asemenea trebuie să aibă o rezervă pentru evenimente deosebite

sau neprevăzute (concedii medicale ale auditorului intern, spre ex., în medie, 5 zile/an) şi timp pentru

acordarea de consultanţa managementului.

Un plan de audit intern bun este acel plan care a fost testat în situaţii critice, când intervine o criză,

deoarece în situaţii normale totul decurge OK. Spre exemplu, ne aflăm în ultima zi de elaborare şi aprobare al

planului şi proiectul planului de audit intern nu este gata, iar şeful structurii de audit intern sau cel care îl

întocmeşte sunt lipsă din entitate şi întrebarea firească este: Există o procedură pentru asemenea situaţii, sau

trebuie să discutăm cu oamenii şi să vedem ce se întâmplă? Evident se va elabora o procedură şi pentru

această situaţie specială.

În activitatea de planificare tot ce uităm nu se mai poate prinde şi rămâne pentru o perioadă ulterioară,

în cadrul celor trei ani stabiliţi prin lege.

Planificarea activităţii de audit intern trebuie să aibă în vedere şi zilele de pregătire profesională ale

auditului stabilite, conform legii, şi zilele de concediu de odihnă. Apoi, în afara obiectivelor obligatorii se

stabileşte bugetul de timp al auditorilor şi bugetul financiar aferent activităţilor planificate.

Un plan de audit este bine apreciat când 70 % din bugetul de timp este afectat pentru activităţi de audit

intern. Metoda de elaborare a bugetului este ca pentru fiecare obiectiv să calculăm de ce avem nevoie şi apoi

prin însumare şi cu serviciile aferente să stabilim valoarea noastră. Raportarea să se facă având în vedere

scopurile stabilite, modalităţile utilizate şi rezultatele aşteptate.

Conform standardelor I.I.A. (2000, 2010) şeful auditului intern trebuie să realizeze o planificare bazată

pe riscuri pentru a stabili priorităţile în acord cu obiectivele organizaţiei.

Programul misiunilor de audit intern trebuie la rândul lor să se bazeze pe o evaluare a riscurilor

realizate cel puţin o dată pe an şi să se ţină cont de punctul de vedere al managementului general.

În situaţiile în care avem propuneri de realizare şi a unei misiuni de consiliere, şeful structurii de audit

intern înainte de a o accepta, trebuie să ia în calcul în ce măsură aceasta poate aduce un plus de valoare şi

contribuie la îmbunătăţirea managementului riscurilor în funcţionarea organizaţiei. Misiunile de consiliere

care au fost acceptate trebuie să fie integrate în planul audit intern anual, care va fi transmis apoi managerului

general pentru aprobare.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.