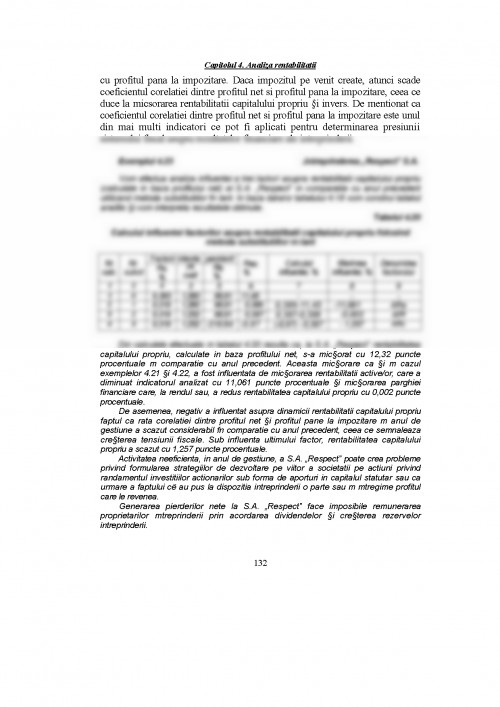

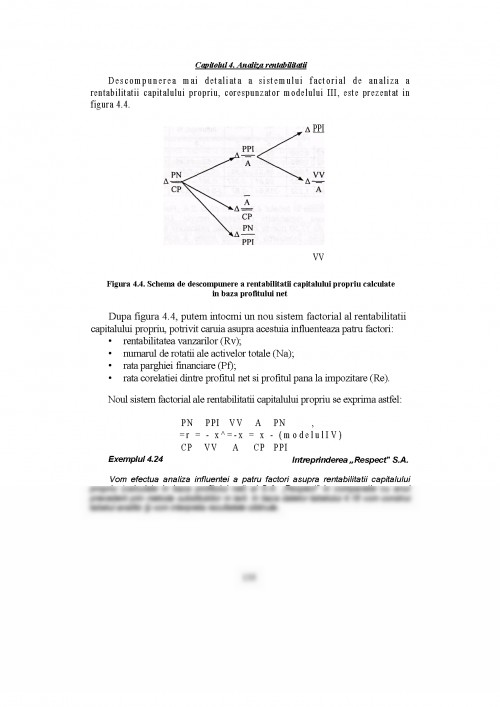

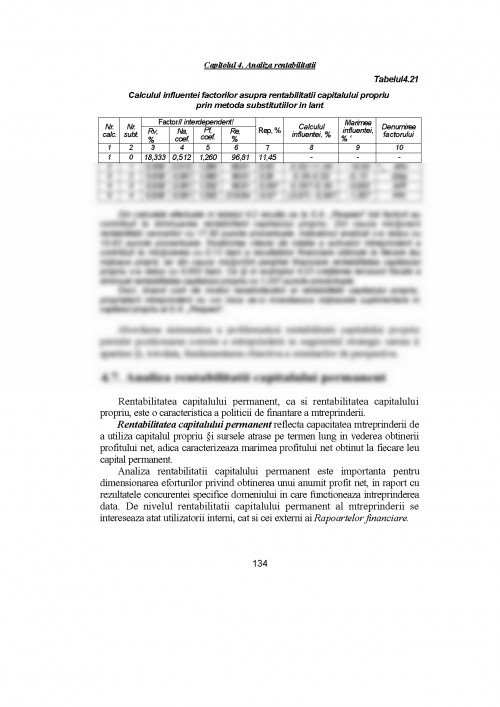

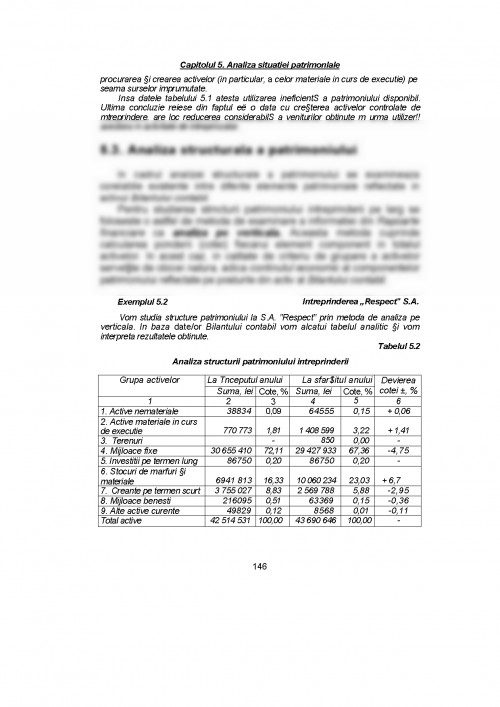

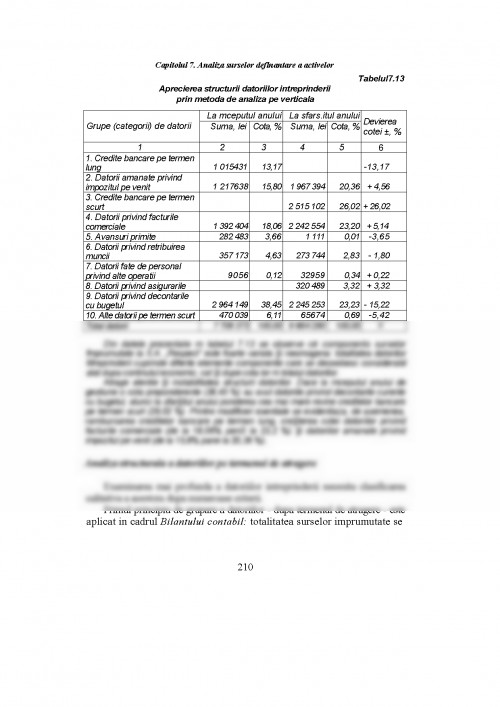

Analiza profitului prezinta un interes primordial atat pentru proprietarii si investitorii reali si potentiali ai intreprinderii, cat si pentru alti utilizatori ai informatiei din Rapoartele financiare. Astfel, proprietarii si investitorii sunt interesati sa maximizeze marimea profitului creat de o anumita suma investita. Creditorii apreciaza profitul intreprinderii ca principalul criteriu de achitare a dobanzii si a rambursarii sumei datoriei. Analiza profitului prezinta interes deosebit si pentru organele fiscale, deoarece acesta constituie baza pentru calculul marimii venitului impozabil si impozitului pe venit.

Analiza profitului ofera diferitelor categorii de utilizatori ai Rapoartelor financiare posibilitatea de a aprecia urmatoarele aspecte:

- Care este marimea, structura si evolutia indicatorilor profitului

(pierderii) in ultimii ani?

- Care sunt cauzele (factorii) principale, ce au conditionat schimbarile,

mai ales cele negative, ale indicatorilor profitului?

- Care sunt principale surse de majorare a profitului?

Rezultatele analizei profitului sunt necesare atat pentru elaborarea strategiei de dezvoltare si organizare a activitatii curente a intreprinderii, cat si pentru prognozarea marimii profitului pe viitor.

2.2. Analiza dinamicii si structurii profitului (pierderii) pana la impozitare

.

Analiza incepe cu aprecierea in dinamica a structurii profitului (pierderii) pana la impozitare, care poate fi exprimat prin relatia:

PPI = RAO +- RAI +- RAF +- RE, unde:

PPI - profitul (pierderea) pana la impozitare; RAO - rezultatul din activitatea operationala; RAI - rezultatul din activitatea de investitii; RAF - rezultatul din activitatea financiara; RE - rezultatul exceptional.

Analiza in dinamica a profitului (pierderii) pana la impozitare permite evaluarea marimii acestuia in comparatie cu realizarile anilor precedenti si/sau cu datele stabilite in Planul de afaceri si studierea modificarilor survenite in marimea profitului (pierderii) contabil in ultimii ani.

Analiza structurala a profitului (pierderii) pana la impozitare permite aprecierea aportului fiecarui tip de activitate in obtinerea profitului contabil.

34

Capitolul 2. Analiza formarii profitului

Cresterea in dinamica a cotei profitului din activitatea operationala in suma totala a profitului pana la impozitare este apreciata pozitiv.

Din punct de vedere al tehnicii de calcul, la analiza dinamicii si structurii profitului (pierderii) pana la impozitare se determina abaterea absoluta (fata de perioada precedenta si/sau de plan), ritmul cresterii, procentul indeplinirii planului si ponderea rezultatului financiar obtinut din fiecare tip de activitate in suma totala a marimii profitului (pierderii) pana la impozitare.

Analiza dinamicii si structurii profitului (pierderii) pana la impozitare este efectuata in baza datelor Raportului privind rezultatele financiare si Planului

de afaceri.

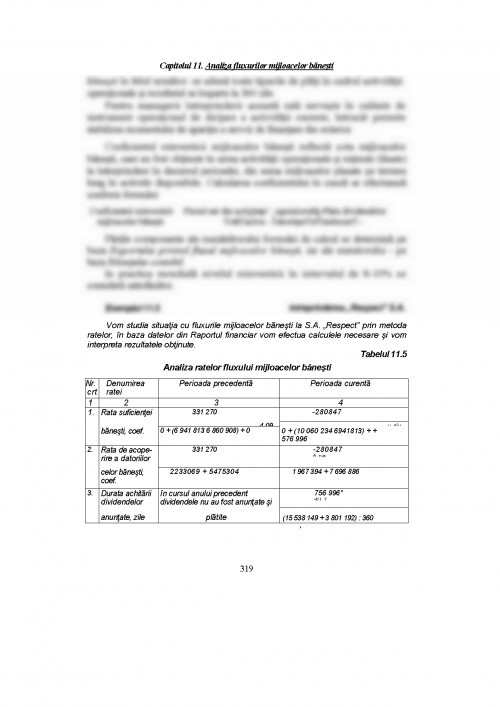

Exemplul 2.1

intreprinderea ,,Respect" S.A.

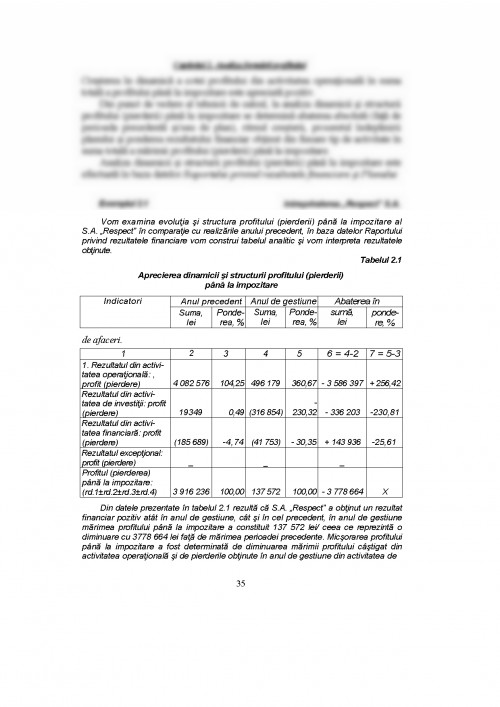

Vom examina evolutia si structura profitului (pierderii) pana la impozitare al S.A. ,,Respect" in comparatie cu realizarile anului precedent, in baza datelor Raportului privind rezultatele financiare vom construi tabelul analitic si vom interpreta rezultatele obtinute.

Tabelul 2.1

Aprecierea dinamicii si structurii profitului (pierderii) pana la impozitare

Indicatori Anul precedent Anul de gestiune Abaterea in

Suma, lei Ponde-rea, % Suma, lei Ponde-rea, % suma, lei ponde re, %

1 2 3 4 5 6 = 4-2 7 = 5-3

1. Rezultatul din activi-tatea operationala: , profit (pierdere) 4 082 576 104,25 496 179 360,67 - 3 586 397 + 256,42

2. Rezultatul din activi-tatea de investitii: profit (pierdere) 19349 0,49 (316 854) - 230,32 - 336 203 -230,81

3. Rezultatul din activi-tatea financiara: profit (pierdere) (185 689) -4,74 (41 753) - 30,35 + 143 936 -25,61

4. Rezultatul excepti onal: profit (pierdere) _ _ _

5. Profitul (pierderea) pana la impozitare: (rd.1+-rd.2+-rd.3+-rd.4) 3 916 236 100,00 137 572 100,00 - 3 778 664 X

Din datele prezentate in tabelul 2.1 rezulta ca S.A. ,,Respect" a obtinut un rezultat financiar pozitiv atat in anul de gestiune, cat si in cel precedent, in anul de gestiune marimea profitului pana la impozitare a constituit 137 572 lei/ ceea ce reprezinta o diminuare cu 3778 664 lei fata de marimea perioadei precedente. Micsorarea profitului pana la impozitare a fost determinata de diminuarea marimii profitului castigat din activitatea operationala si de pierderile obtinute in anul de gestiune din activitatea de

35

Capitolul 2. Analiza formarii profitului

investitii, ce au condus la reducerea marimii profitului contabil cu 3 586 397 lei si respectiv 336 203 lei.

Asupra marimii profitului pana la impozitare a influentat pozitiv reducerea pierderilor din activitatea financiara, care a contribuit la majorarea profitului contabil cu 143 936 lei.

E de mentionat ca ponderea cea mai mare, in suma totala a profitului contabil, detine profitul obtinut din activitatea operationala, ceea ce este apreciat pozitiv, deoarece reflecta desfasurarea normala a activitatii de baza a intreprinderii.

2.3. Analiza factoriala a profitului (pierderii) din activitatea operationala

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.