2.1. Tehnici utilizate in fundamentarea indicatorilor de venituri ai bugetului local

Fundamentarea bugetului de venituri si cheltuieli se face pentru cele doua parti ale sale: cheltuieli si venituri.

Ca sursa de formare a bugetelor publice, veniturile reprezinta relatia economica sub forma baneasca prin intermediul careia se mobilizeaza la dispozitia statului fonduri pentru acoperirea unor nevoi publice concretizate in cheltuieli publice.

Veniturile bugetare apar ca indicatori ai finantelor publice cu o individualizare cu subdiviziunea clasificatiei bugetare si repartizare diferentiata pe componente ale sistemului bugetar. Ele mai pot fi abordate ca instrumente economico-financiare de influentare a activitatii economice la nivel macro si micro alaturi de calitatea de surse de formare a fondurilor banesti centralizate.

Conform Legii Finantelor Publice Locale, veniturile bugetelor locale se formeaza din impozite, taxe, alte venituri si din venituri cu destinatie speciala, precum si din cote si sume defalcate din unele venituri ale bugetului de stat, cote aditionale la unele venituri ale bugetului de stat si ale bugetelor locale si din transferuri cu destinatie speciala de la bugetul de stat.

Pentru dimensionarea veniturilor proprii se iau in considerare veniturile din impozite si taxe locale care se stabilesc pe baza declaratiilor de impunere ale contribuabililor, in cazul impozitelor si a nivelurilor taxelor stabilite prin hotarare de consiliul local. Impozitul este anual, se plateste trimestrial, in rate egale, pana la data de 15 a ultimei luni din fiecare trimestru. in functie de termenele de incasare a veniturilor se dimensioneaza cheltuielile, care de regula sunt mai mari decat veniturile, fiind necesara echilibrarea bugetului, cu cote si sume defalcate din unele venituri ale bugetului de stat.

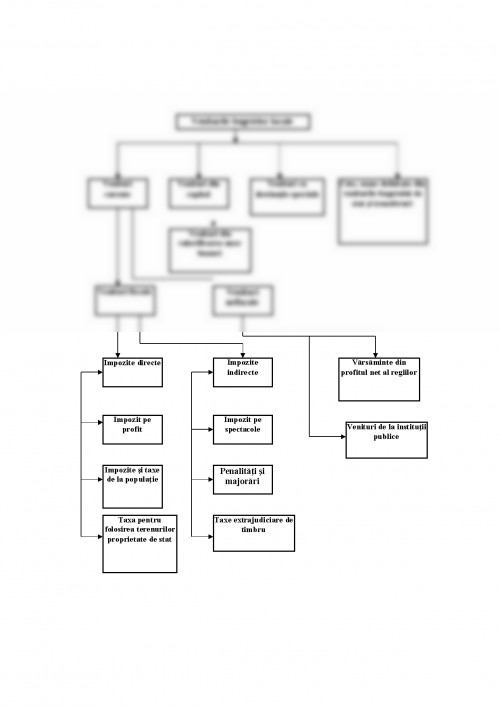

Veniturile bugetelor locale se constituie din:

a)venituri proprii formate din: impozite, taxe, contributii, alte varsaminte, alte venituri si cote defalcate din impozitul pe venit;

b)sume defalcate din unele venituri ale bugetului de stat;

c)subventii primite de la bugetul de stat si alte bugete;

d)donatii si sponsorizari.

Veniturile instituite si mobilizate la buget in mod obisnuit sunt considerate venituri curente sau ordinare. Aceste venituri se incaseaza cu regularitate la bugetele locale in cadrul fiecarui exercitiu financiar , pe baza unor prelevari legale, constituind o sursa permanenta. Din aceasta categorie fac parte veniturile fiscale si veniturile nefiscale.

Veniturile fiscale se concretizeaza in impozite, taxe, contributii si in alte venituri percepute la bugetele locale. Veniturile de felul acesta reprezinta prelevari legale din veniturile realizate de populatie si de agentii economici, precum si din averea persoanelor fizice sau juridice la dispozitia unitatii administrativ-teritoriale, pentru realizarea functiilor administratiei publice locale. Aceste prelevari se fac in mod obligatoriu fara posibilitatea obtinerii unei contraprestatii din parte administratiei publice locale si cu titlu nerambursabil.

Participarea persoanelor fizice si juridice la acoperirea cheltuielilor unitatilor administrativ teritoriale nu poate fi pe deplin inteleasa facand examinarea incidentei pe care o au impozitele, taxele si contributiile asupra contribuabililor.

tinand cont de incidetta pe care o au impozitele, taxele si contributiile asupra contribuabililor, veniturile fiscale sunt structurate in impozite directe si impozite indirecte.

Impozitele directe reprezinta sumele ce se percep direct de la persoane fizice sau juridice care trebuie sa suporte la anumite termene sarcina fiscala stabilita pe baza datelor de care dispun organele fiscale privind persoana, averea, posesiunea sau venitul fiecarui contribuabil si a cotelor fixate prin lege. Avand in vedere ca impozitele ca directe sunt inscrise, dupa calculul lor oficial, in evidentele organelor fiscale ca fiind datorate bugetelor locale acestea mai sunt numite si impozite cu debit.

Din categoria impozitelor directe ale bugetelor locale fac parte, pe langa altele : impozitul pe cladiri de la persoane fizice, impozitul pe terenuri de la persoane fizice/juridice, taxa asupra mijloacelor de transport detinute de persoane fizice/juridice, alte impozite si taxe de la populatie, taxa teren.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.