Scopul analizei fluxurilor de trezorerie este de a evalua capacitatea intreprinderii de a genera numerar sau echivalente ale numerarului, precum si capacitatea de a utiliza aceste fluxuri de trezorerie.

Importanta fluxurilor nete de trezorerie (cash-flow) in diagnosticul financiar este data de faptul ca intreprinderile pot sa inregistreze profit, dar sa nu dispuna de lichiditati sau sa inregistreze pierdere si sa dispuna de lichiditati.

Sursa de informatii pentru analiza, in cazul intreprinderilor romanesti, este "Situatia fluxurilor de trezorerie", care este intocmita conform IAS 7.

Situatia fluxurilor de trezorerie arata provenienta lichiditatilor si cum au fost ele folosite, aratand cauzele modificarii lor.

Bilantul contabil prezinta soldul lichiditatilor si echivalentelor de lichiditati la sfarsitul exercitiului financiar. Pe baza a doua bilanturi succesive rezulta modificarea lichiditatilor si a echivalentelor de lichiditati in cursul anului.

Contul de profit si pierdere prezinta informatii privind veniturile, cheltuielile si rezultatele aferente diferitelor activitati, care reprezinta sursele si utilizarile lichiditatilor si echivalentelor de lichiditati (ca sume potentiale).

Fluxul net total de lichiditati se explica functional, si anume din activitati de exploatare, activitati de investitii si activitati de finantare.

1. Analiza fluxurilor de trezorerie din activitati de exploatare

Fluxul net de trezorerie generat din activitatile de exploatare este esential, de marimea sa depinzand capacitatea firmei de a genera lichiditatile necesare pentru acordarea de dividende, realizarea de noi investitii, rambursarea imrpumuturilor si a ratelor de leasing financiar etc.

Fluxul net de trezorerie din exploatare poate fi determinat prin metoda directa si metoda indirecta.

1.1. Metoda directa

Potrivit metodei directe fluxul net de trezorerie din exploatare (FNTE) se stabileste ca diferenta intre fluxurile de incasari si fluxurile de plati aferente exploatarii.

Standardul International de Contabilitate IAS7 recomanda utilizarea metodei directe, pentru ca este mai usor de inteles de catre utilizatorii de informatii financiare, in special de investitori. De asemenea, pe baza informatiilor furnizate de metoda directa, se pot realiza estimari ale fluxurilor viitoare de trezorerie.

Fluxul net de trezorerie prin metoda directa se poate calcula astfel:

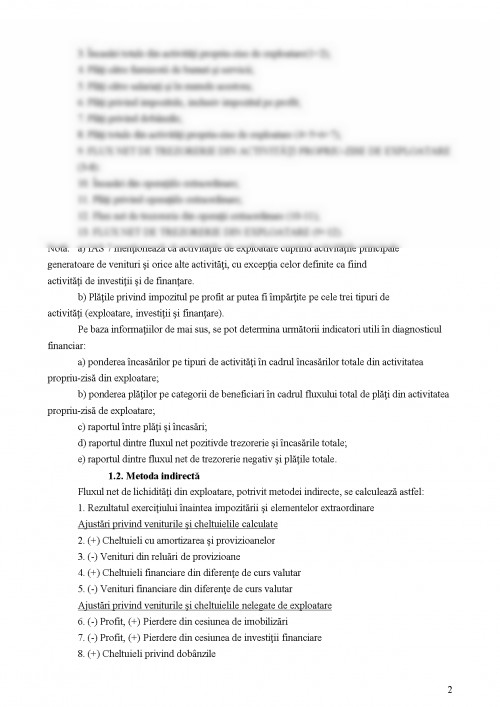

1. Incasari din vanzarea de bunuri (marfuri, produse finite etc.), executia de lucrari si prestarile de servicii;

2. Incasari totale din redevente, onorarii, comisioane;

3. Incasari totale din activitati propriu-zise de exploatare(1+2);

4. Plati catre furnizorii de bunuri si servicii;

5. Plati catre salariati si in numele acestora;

6. Plati privind impozitele, inclusiv impozitul pe profit;

7. Plati privind dobanzile;

8. Plati totale din activitati propriu-zise de exploatare (4+5+6+7);

9. FLUX NET DE TREZORERIE DIN ACTIVITATI PROPRIU-ZISE DE EXPLOATARE (3-8):

10. Incasari din operatiile extraordinare;

11. Plati privind operatiile extraordinare;

12. Flux net de trezorerie din operatii extraordinare (10-11);

13. FLUX NET DE TREZORERIE DIN EXPLOATARE (9+12).

Nota:a) IAS 7 mentioneaza ca activitatile de exploatare cuprind activitatile principale

generatoare de venituri si orice alte activitati, cu exceptia celor definite ca fiind

activitati de investitii si de finantare.

b) Platile privind impozitul pe profit ar putea fi impartite pe cele trei tipuri de

activitati (exploatare, investitii si finantare).

Pe baza informatiilor de mai sus, se pot determina urmatorii indicatori utili in diagnosticul financiar:

a) ponderea incasarilor pe tipuri de activitati in cadrul incasarilor totale din activitatea propriu-zisa din exploatare;

b) ponderea platilor pe categorii de beneficiari in cadrul fluxului total de plati din activitatea propriu-zisa de exploatare;

c) raportul intre plati si incasari;

d) raportul dintre fluxul net pozitivde trezorerie si incasarile totale;

e) raportul dintre fluxul net de trezorerie negativ si platile totale.

1.2. Metoda indirecta

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.