Prezentarea bilantului contabil

Dubla reprezentare a patrimoniului este concretizata in reflectarea averii unitatilor patrimoniale sub doua aspecte:

- sub aspectul componentei si utilitatii bunurilor in activitatea agentilor economici, pentru care este utilizata notiunea de mijloace economice;

- sub aspectul raporturilor de proprietate in cadrul carora se dobandesc elementele de avere, respectiv al provenientei lor, pentru care este utilizata notiunea de surse economice.

Deci, dubla reprezentare consta in urmarirea sub dublu aspect al patrimoniului, din punct de vedere material pe de-o parte si din punct de vedere al provenientei pe de alta parte, si apare ca urmare a necesitatii cunoasterii situatiei economico-financiare a oricarei unitati patrimoniale.

Privit din punct de vedere material, patrimoniul se numeste activ; privit din punct de vedere al provenientei, patrimoniul se numeste pasiv. Notiunea de activ rezulta din faptul ca elementele patrimoniale participa efectiv in cadrul proceselor economice, deci au un rol activ. Pasivele nu participa nemijlocit, se modifica datorita modificarii activelor, deci au un rol pasiv.

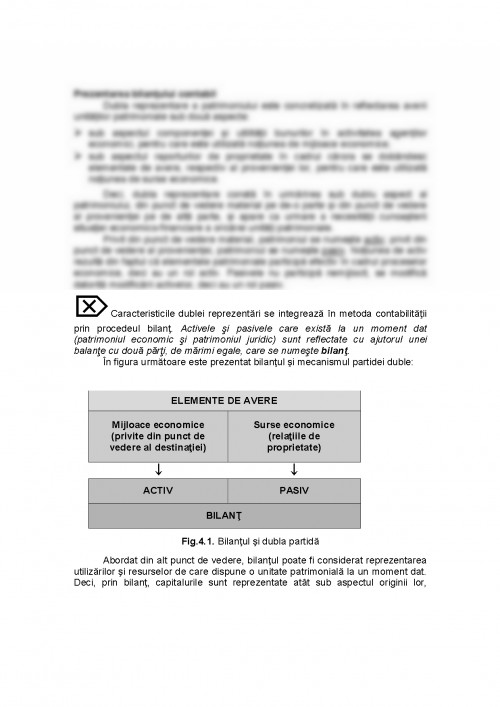

- Caracteristicile dublei reprezentari se integreaza in metoda contabilitatii prin procedeul bilant. Activele si pasivele care exista la un moment dat (patrimoniul economic si patrimoniul juridic) sunt reflectate cu ajutorul unei balante cu doua parti, de marimi egale, care se numeste bilant.

In figura urmatoare este prezentat bilantul si mecanismul partidei duble:

ELEMENTE DE AVERE

Mijloace economice

(privite din punct de

vedere al destinatiei)Surse economice

(relatiile de

proprietate)

??

ACTIVPASIV

BILANT

Fig.4.1. Bilantul si dubla partida

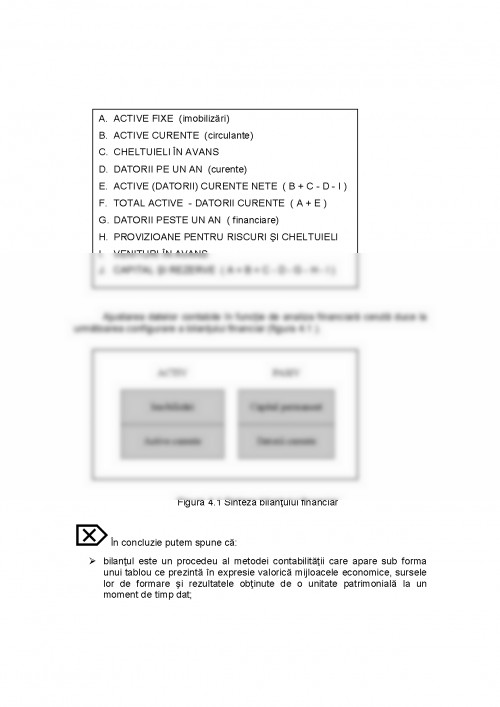

Abordat din alt punct de vedere, bilantul poate fi considerat reprezentarea utilizarilor si resurselor de care dispune o unitate patrimoniala la un moment dat. Deci, prin bilant, capitalurile sunt reprezentate atat sub aspectul originii lor, respectiv resursele (aporturi la capital, rezerve, datorii, beneficii), cat si al modului lor de utilizare concreta (bunuri economice, creante etc.).

Aceasta interpretare permite formarea ecuatiei economice a bilantului, numita si egalitate bilantiera:

ACTIV=PASIV

??

UTILIZARI=RESURSE

Intre cele doua parti ale bilantului trebuie sa existe o egalitate permanenta pentru ca si intre totalul valorii mijloacelor economice si totalul valorii surselor de provenienta a acestora trebuie sa fie egalitate permanenta.

Ordonarea partilor in activul, respectiv pasivul bilantului se face tinand seama de urmatoarele principii:

- pentru activ, principiul lichiditatii;

- pentru pasiv, principiul exigibilitatii.

Principiul lichiditatii se refera la transformarea elementelor patrimoniului in bani; in timp aceasta necesita mai mult la imobilizari decat la creante sau stocuri, de exemplu. Principiul se aplica diferit in tarile care practica sistemul de contabilitate continental (cum e si Romania) fata de tarile ce aplica sistemul de contabilitate anglo-saxon; in primul sistem mai intai sunt inscrise elementele patrimoniale care se pot transforma in bani intr-un termen mai lung de timp si apoi cele care se pot transforma intr-un timp mai scurt.

Conform acestui principiu, elementele patrimoniale sunt incadrate in partea de activ astfel:

- imobile necorporale;

- imobile corporale;

- imobile financiare;

- alte active circulante.

Principiul exigibilitatii se refera la posibilitatea achitarii la anumite termene a datoriilor; astfel in Romania, in pasivul bilantului sunt inscrise in primul rand pasivele cu cea mai mare exigibilitate, apoi in ordine descrescatoare restul, astfel:

- capitaluri proprii;

- provizioane pentru riscuri si cheltuieli;

- datorii.

4.2. Structurile patrimoniale si reflectarea lor in bilant

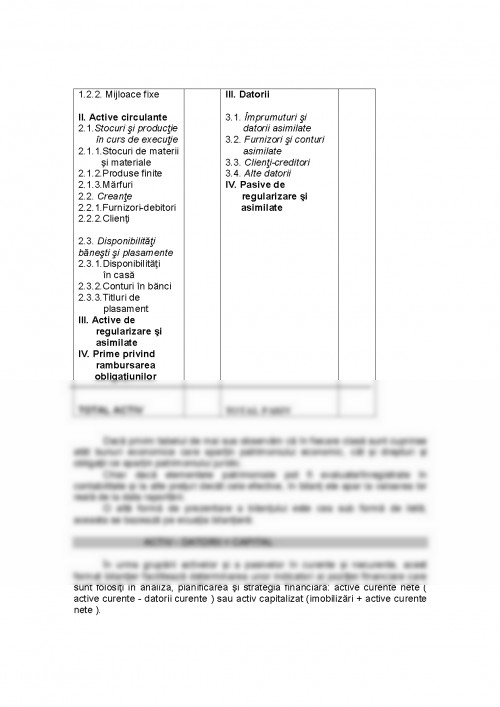

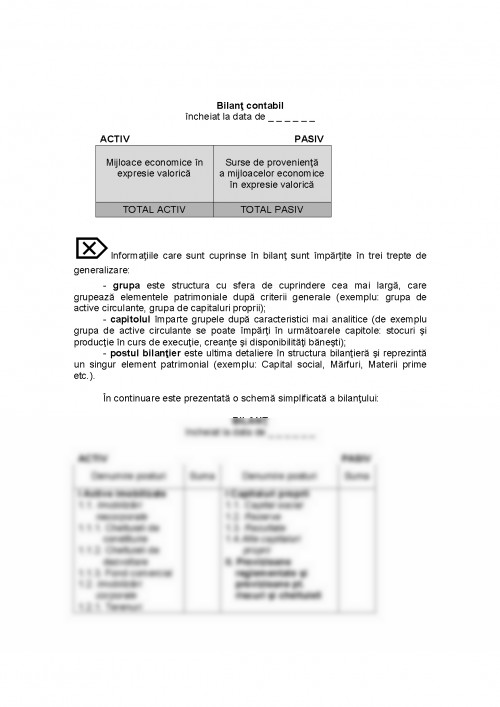

Cea mai simpla forma de prezentare a bilantului ca procedeu al metodei contabilitatii este urmatoarea:

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.