Este foarte dificil sau chiar imposibil intocmirea unui bilant dupa fiecare operatiune deoarece, in unitatile patrimoniale, pot avea loc foarte multe operatii economice intr-o zi. Daca se intocmesc bilanturi succesive, atunci putem cunoaste doar situatia la un moment dat a unui element, pentru cunoasterea existentului initial, cresterilor / diminuarilor unei categorii de valori din cursul unei perioade este necesara cercetarea mai multor bilanturi. Pentru a inlatura aceste dificultati, in sitemul de lucru al contabilitatii, a fost introdus un instrument care sa reflecte atat situatia initiala, cat si evolutia unui element individual de activ sau de pasiv, astfel incat sa poata fi stabilita situatia in orice moment. Acest instrument este contul.

Contul este definit ca un mijloc de consemnare, de calcul si de cunoastere a situatiei si modificarilor succesive ale unui element a carui natura economico-juridica a fost in prealabil definita (element de activ, pasiv, de venituri, de cheltuieli etc.).

Functiile contului:

1)clasarea coerenta a ansamblului de fapte si fenomene care fac obiectul contabilitatii. Elementele reflectate prin conturi sunt simbolizate prin cifre, pentru a face prelucrarile mai usoare. Definim astfel planul de conturi, care cuprinde lista celor mai importante conturi pe care le pot folosi entitatile. Conturile sunt clasificate dupa sistemul zecimal, adica se identifica mai intai clasele de conturi, ale caror simboluri sunt formate dintr-o cifra (1 la 9). In cadrul fiecarei clase putem avea maxim 10 subdiviziuni care se numesc grupe de conturi (de exemplu, de la 30 la 39). La randul lor, grupele se impart in cel mult zece conturi sintetice de gradul 1 (cu simbolul format din 3 cifre (de ex. 300, 301). In planul de conturi se prevad si conturi sintetice de gradul 2, cu simbolul format din 4 cifre si care sunt subdiviziuni ale conturilor sintetice de gradul 1 (de exemplu 5121).

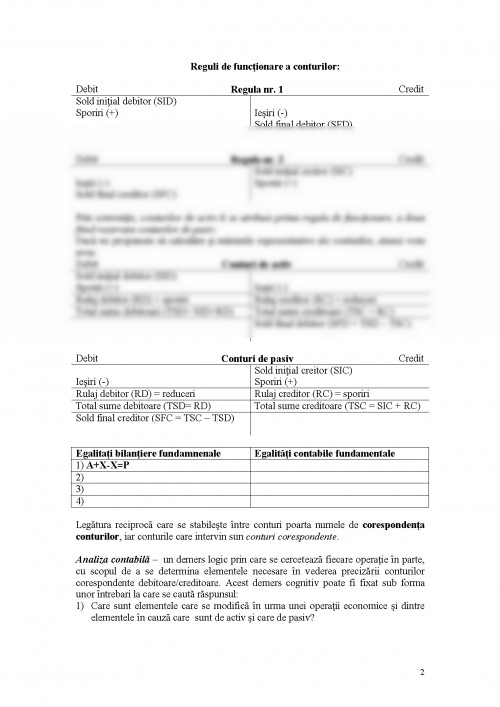

2)Sistematizarea miscarilor de valori pe care le sufera elementele patrimoniale. Pentru a evidentia cu claritate care sunt sporirile si care sunt reducerile din cursul unei perioade, contului i s-au atribuit doua parti, cate una pentru fiecare tip de miscare. Aceste parti se numesc debit si credit, stabilindu-se prin conventie ca debitul este in stanga si creditul in dreapta.

3)Functia de calcul

4)Functia de analiza si control - informatiile din cont ne permit sa studiem evolutia in timp a fiecarei categorii de valori si, de asemenea, sa verificam daca preluarile, prelucrarile si raportarile s-au facut cu exactitate.

Prezentarea concreta a contului trebuie sa tina seama de

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.