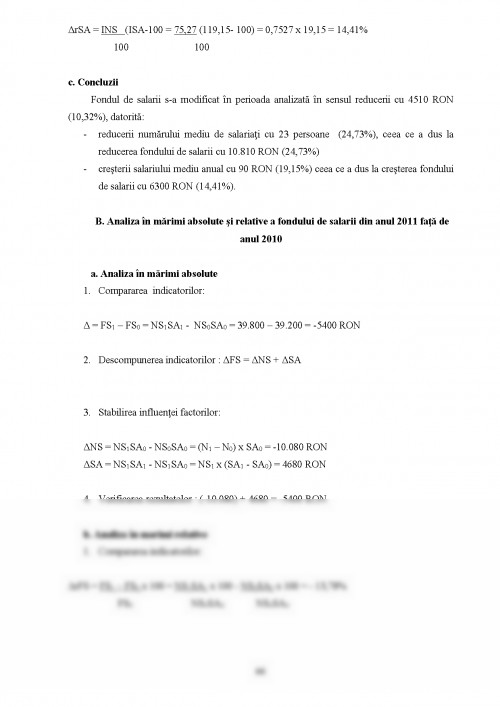

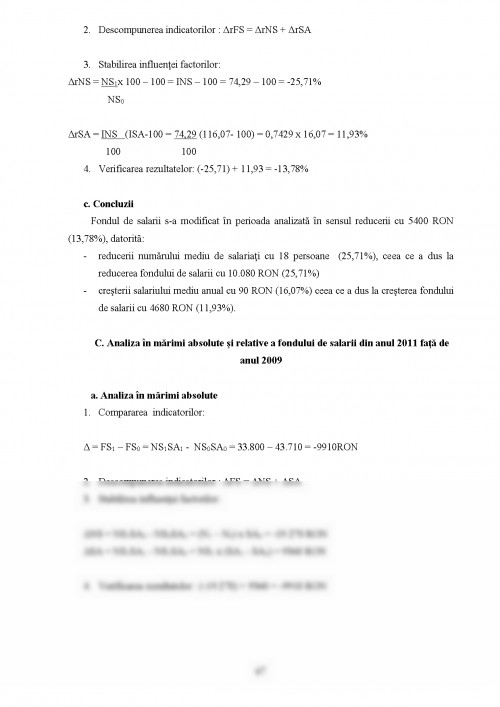

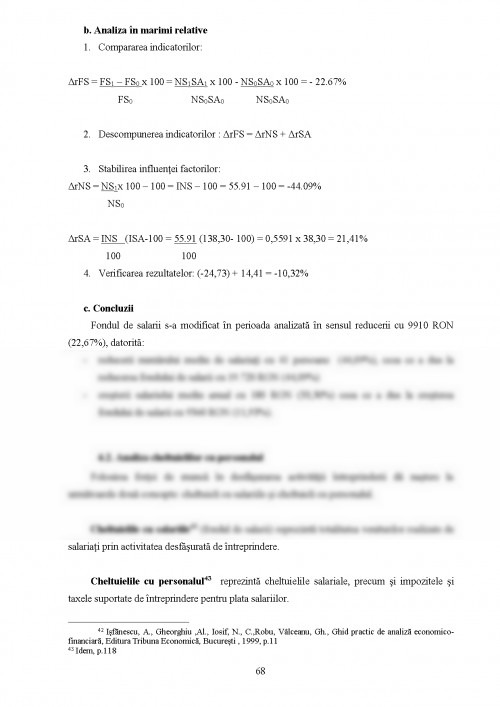

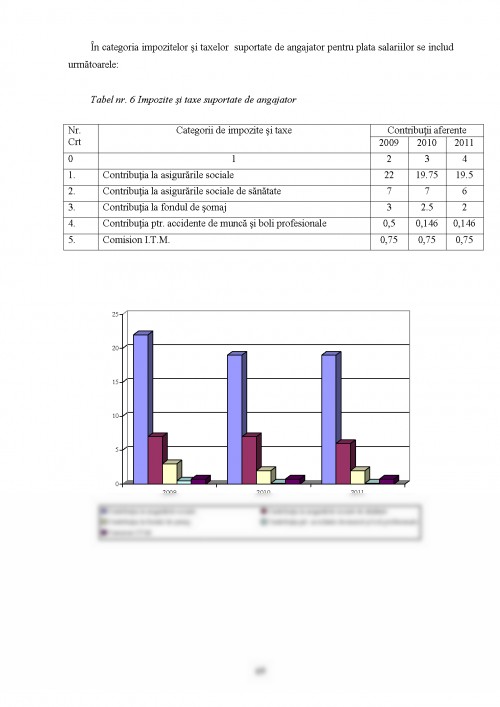

INTRODUCERE

Producerea venitului total este determinata de activitatea economica realizata cu participarea factorilor de productie, respectiv munca, pamantul si capitalul. In functie de aportul fiecarui factor, potrivit teoriei moderne a repartitiei urmeaza o redirijare a fluxului de venituri catre posesorii factorilor de productie, sub forma de : salariile pentru munca, renta pentru pamant si profitul pentru capital. Putem spune ca are o loc recompensarea (sau rasplata) factorilor de productie. Aceasta poate fi apreciata ca fiind adecvata numai daca ,,... ii cheama pe oameni la munca disciplinata si creatoare, dinamizeaza agentii economici si ii indreapta catre activitati utile social, le modeleaza comportamentul pozitiv, actionand in sensul acordului dintre interesul privat si public".

Literatura de specialitate defineste salariul ca fiind ,,remunerarea unei munci, a unui serviciu (lato sensu), suma de bani platibila in mod regulat de angajator persoanei pe care o angajeaza (stricto sensu), orice suma sau orice avantaj acordat cu ocazia muncii in cadrul unitatii"

Salariile sunt stabilite prin negocieri colective si/sau individuale intre intreprindere, pe de o parte si salariati, iar organizati in sindicate sau individual, pe de alta parte. In stabilirea salariilor se tine seama de legislatia in domeniu, plecandu-se de la un nivel minim al acestora, stabilit in functie de criterii precum pregatire, sector de activitate.

Decontarile cu salariatii constituie o parte integranta a contabilitatii ce asigura evidenta drepturilor banesti cuvenite salariatilor pentru munca prestata, indemnizatiile pentru concediile de odihna, pentru incapacitatea temporara de munca, precum si alte drepturi in bani si/sau in natura datorate de unitatile patrimoniale si suportate din fondul de salarii. Tot in aceasta sectiune a contabilitatii sunt incluse si constituirea fondurilor de asigurari si protectie sociala atat din contributiile agentilor economici care folosesc personal salariat, cat si din contributii ale salariatilor. Aceste cotizatii , in primul caz, reprezinta cheltuieli patronale, pentru ca sunt suportate de catre titularul patrimoniului care foloseste munca platita ca o componenta a cheltuielilor de personal, iar in cel de-al doilea caz , cotizatiile sunt cheltuieli ale personalului, suportate din veniturile fiecarui angajat.

Deoarece aceste cheltuieli sunt destinate sa finanteze actiuni sociale in favoarea personalului cum sunt indemnizatiile de boala, ajutorul de somaj, pensiile, etc., pot fi considerate ,,o forma indirecta de salarii".

Toate aceste contributii se inregistreaza intr-un centralizator - statele de salarii - si a unor situatii de calcul adecvate. Datoriile privind asigurarea si protectia sociala, ca si retinerile datorate tertilor, se achita, prin virarea pe destinatiile legale, de regula, o data cu ridicarea numerarului de la banca pentru plata datoriilor fata de personal.

In lucrarea de fata ne i propunem prezentarea pe cat posibil a contabilitatii decontarilor cu salariatii, protectia sociala si asigurarile sociale, precum si modul de calcul a drepturilor banesti cuvenite angajatilor pentru munca prestata.

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.