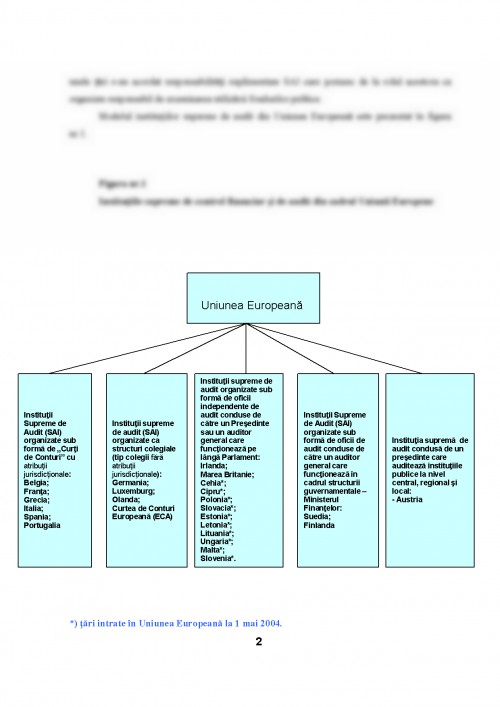

INTRODUCERE

Rolul statului in viata economica a fiecarei tari se schimba permanent, in functie de dezvoltarea economica si sociala a acesteia, cat si de contextul international.

Viata economica sufera de imperfectiuni care determina aparitia unor fenomene negative, cum ar fi: poluarea, somajul, inechitatile fiscale generatoare de inechitati sociale, saracia si bogatia extrema etc

In economiile moderne, statul intervine sub diverse forme pentru a remedia defectiunile aparute in mecanismele de functionare a pietei.

Astfel, se simte nevoia unor ,,reglementari economice si sociale" cat mai clare, precise si la modul imperativ, ca o conditie esentiala pentru ca intreaga economie nationala sa functioneze cat mai bine si in cadrul unor ,,standarde de siguranta".

In acest context, in economia de piata o importanta deosebita revine controlului financiar.

Controlul are menirea de a orienta munca spre obiective majore, intr-o ordine de prioritate nationala si de perspectiva, care sa previna si sa inlature risipa de efort uman, de mijloace materiale si care sa asigure cresterea eficientei economice si sociale pentru intreaga natiune. In acelasi timp, controlul se integreaza in mod organic in optiunea economica a natiunii, slujeste interesele poporului, manifestandu-se ca factor activ de realizare a optiunilor economice ale natiunii.

Locul deosebit pe care controlul il ocupa in economiile statelor lumii a fost confirmat de-a lungul timpului de realitatile economice, intrucat acesta constituie un instrument de baza al managementului tuturor segmentelor din cadrul societatii. Activitatile grupate sub denumirea generica de ,,control financiar" se refera la examinarea modului in care se realizeaza din punct de vedere financiar obiectivele si programele asumate de diferite entitati publice, cu scopul de a preintampina sau de a descoperi eventualele nereguli, erori, deficiente, de a le remedia si a le putea evita in viitor. Acest tip de control se poate realiza atat concomitent cu programele vizate, cat si posterior finalizarii activitatilor desfasurate in cadrul acestora.

Controlul financiar si auditul, sub toate formele de manifestare existente, reprezinta o serie de procese si mecanisme proiectate sa asigure faptul ca planificarea, executia bugetara, utilizarea resurselor etc. se conformeaza legilor tarii, urmaresc obiectivele definite de Parlament si Guvern si sunt legate de lumea reala a operatiunilor din programele aprobate.

Controlul financiar are ca obiectiv verificarea modului de indeplinire a cerintelor de legalitate si regularitate, in timp ce auditul, pe langa aceste obiective, formuleaza si opinii calificate asupra starii financiare a entitatii auditate, care pot include si recomandari pentru imbunatatirea activitatii acesteia.

Fara aceste mecanisme - control si audit - exista un risc considerabil ca deciziile politice sa se bazeze pe informatii distorsionate, ca resursele sa fie prost administrate si chiar ca deciziile politice sa fie ignorate.

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.