Capitolul 1. Componentele deterministe ale unei serii de timp

1.1 Concepte de bază

În derularea activităţii lor, frecvent agenţii economici sunt puşi în situaţia de a anticipa viitorul, iar apoi de a lua decizii în consecinţă. Oamenii de afaceri sunt nevoiţi să previzioneze anual cererea dintr-un produs, cifra de afaceri şi alte elemente necesare întocmirii unui plan de afaceri, investitorii sunt interesaţi de profitul viitor degajat de investiţie, respectiv guvernele de previziunea consumului sau a cheltuielilor guvernamentale etc.. Softurile de statistică facilitează obţinerea rapidă de previziuni utilizând modele cantitative de previziune. Anticiparea, previziunea evoluţiei viitoare a fenomenelor economice presupune în primul rând cunoaşterea istoriei acestora, punerea în evidenţă a unor legităţi privind comportamentul lor trecut. Baza de date pe care se fundamentează analiza evoluţiei fenomenelor în timp este constituită din serii de timp (sau serii cronologice).

O serie de timp constă într-o secvenţă de observaţii asupra unei variabile , ordonate după parametrul timp. Frecvent, măsurătorile asupra variabilei sunt efectuate la intervale egale de timp, seria cronologică fiind prezentată sub forma:

Seria de timp formată cu valorile observate constituie o realizare a secvenţei de variabile aleatoare , adică a unui proces aleator (proces stochastic) de tip discret. Evoluţia unei variabile în timp este reprezentată printr-un proces aleator.

Proces aleator de tip discret = secvenţă de variabile aleatoare unde , ordonate după parametrul timp. Pentru fiecare moment de timp t, Yt e o variabilă aleatoare şi dispunem de regulă de o singură observaţie relativ la aceasta. În cele ce urmează vom utiliza aceeaşi notaţie respectiv Yt atât pentru variabila aleatoare ataşată momentului t cât şi pentru valoarea observată la acest moment de timp. Scopul analizei seriilor de timp constă în înţelegerea şi modelarea mecanismului de generare a termenilor seriei; odată elaborat, modelul este utilizat pentru obţinerea de previziuni.

Previziune = inferenţă asupra variabilei, în afara perioadei observate. Vom nota prin previziunea variabilei Y efectuată la momentul T pentru un orizontul de timp h. Baza de date utilizată pentru generarea de previziuni poate consta în:

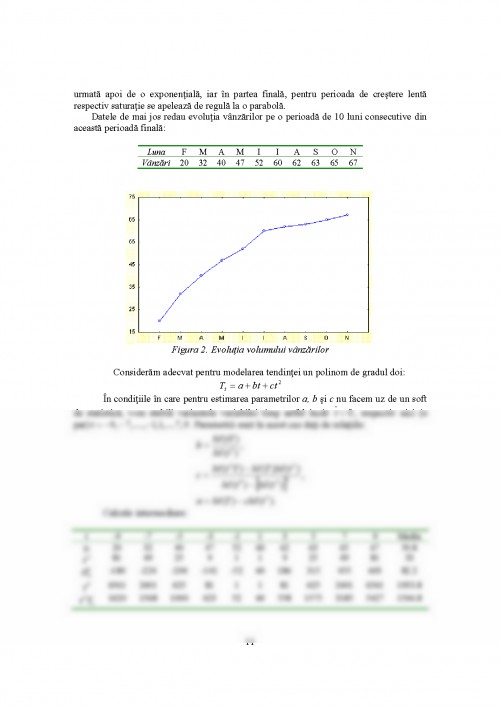

a) evoluţia înregistrată de către variabilă în trecut, privind prezentul ca o funcţie de trecut:

modele univariabile

Aceasta abordare este adecvata atunci cand este dificil de identificat factorii ce explica comportamentul variabilei de previzionat sau este dificil de cuantificat influenta exercitata de catre variabilele explicative. Daca, spre exemplu, scopul nostru este doar previziunea PIB fara sa ne intrebam de ce acesta a inregistrat o anumita valoare atunci vom apela la aceasta abordare .

b) serii de timp ce redau evoluţia variabilei Y precum şi a altor variabile ce explică comportamentul acesteia → modele multivariabile (modele explicative).

Modelele explicative pot fi utilizate in previziune dar si pentru testatea empirica si simularea unor politici economice sau pentru luarea unor decizii.

Baza de date trebuie să fie adecvată cantitativ şi calitativ.

În analiza seriilor cronologice este necesar ca lungimea perioadei observate să fie suficient de lungă pentru a face posibilă estimarea unui model adecvat calitativ, care să surprindă mecanismul real de generare al fenomenului, respectiv să permită identificarea unor componente ale evoluţiei pe termen lung. De regulă se impune utilizarea unor serii cronologice cu cel puţin 15 termeni, respectiv pentru serii sezoniere este de dorit ca perioada observată să acopere cel puţin cinci cicluri sezoniere.

În acelaşi timp datele trebuie să rămână comparabile în timp. Condiţiile în care evoluează fenomenul este necesar să rămână în esenţă aceleaşi. Astfel, nu este indicat a se utiliza în elaborarea de modele, serii cronologice ce acoperă perioade de schimbări economice sau politice majore, război, sau alte evenimente excepţionale; în analiza evoluţiei majorităţii indicatorilor economici pentru ţara noastră este indicat ca datele să înceapă după 1989. Înainte de aplicarea tehnicilor specifice de analiză şi previziune, dacă este necesar, unii indicatori vor fi exprimaţi în preţuri comparabile. Când se analizează spre exemplu evoluţia cifrei de afaceri sau a indicatorilor macroeconomici de rezultate şi ne interesează evoluţia datelor neafectate de schimbările de preţ, este indicat a se exprima datele în preţurile unui an bază de comparaţie, prin împărţirea acestora la un indice adecvat al preţurilor. De asemenea, creşterea în timp a unor variabile din economie se datorează în principal creşterii populaţiei, astfel că în aceste situaţii este mai util a se analiza evoluţia variabilei per cap de locuitor.

Atunci când cronograma indică prezenţa unor valori aberante, corespunzătoare unor greve, calamităţi naturale sau altor evenimente punctuale, acestea vor fi înlocuite cu valorile medii ce ar fi fost înregistrate în circumstanţe normale.

Frecvenţa măsurătorilor este condiţionată şi de practică. Spre exemplu, vânzările unui magazin pot fi înregistrate zilnic, profitul poate fi observat lunar şi / sau anual respectiv indicele bursier la încheierea zilei de cotaţie. În general, acolo unde sunt disponibile, poate fi utilă utilizarea unor date cât mai frecvente. Datele anuale nu fac posibilă observarea caracterului sezonier specific anumitor indicatori respectiv modelarea unor dependenţe în care timpul de reacţie al variabilei efect este scurt.

Atunci când elaborăm previziuni, bazate pe metode statistice, pornim de la ipoteza că fenomenul va continua să aibă acelaşi comportament ca şi în trecut. Este important ca analistul să se întrebe în ce măsură această presupunere este realistă, respectiv să ţină seama de aşteptările sale. Se spune pe bună dreptate că „previziunea rămâne în acelaşi timp ştiinţă şi artă”. Previziunea fenomenelor economice este o sarcină relativ dificilă, urmare a complexităţii mediului economic. Abordările tradiţionale sunt uneori subiective şi prea simplificatoare, în timp ce metodele moderne sunt mai riguros fundamentate teoretic dar sunt şi mai complexe, necesitând experienţă şi o intervenţie activă a analistului.

1.2. Măsuri pentru acurateţea previziunilor

Pentru un moment t de timp fixat, eroarea de previziune este diferenţa între valoarea observată şi cea previzionată ambele aferente momentului t:

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.