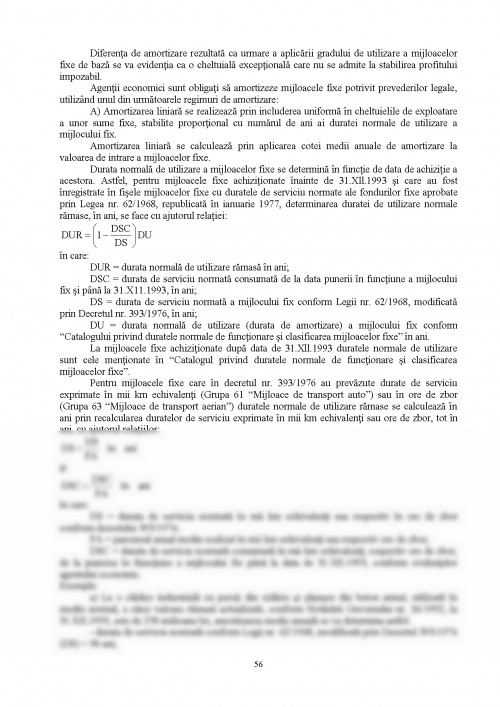

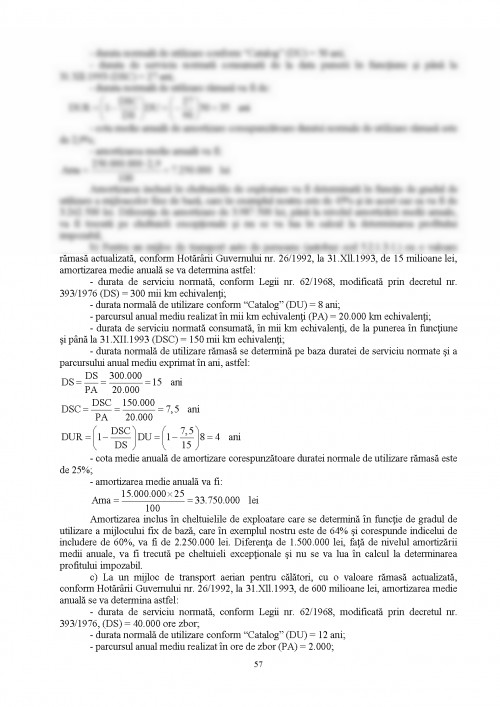

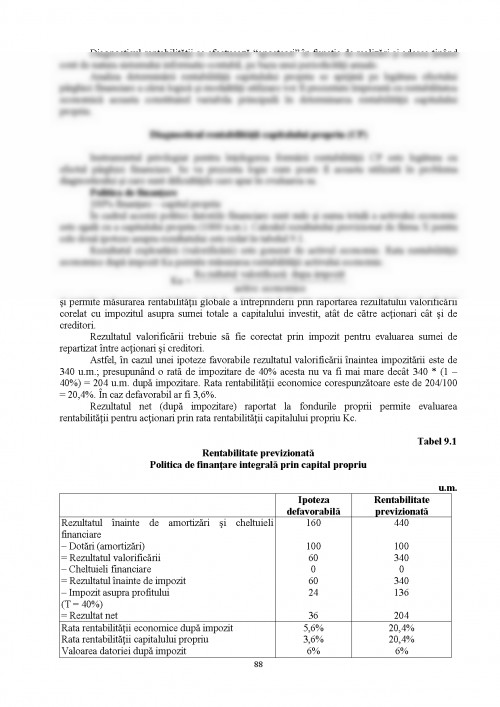

Disciplina trateaza si o serie de aspecte legate de teoria si practica financiara privind procesul de constituire, repartizare si utilizare a resurselor financiare la nivelul agentului economic, cu urmatoarele aspecte:

Continutul stiintific al cursului:

-cunoasterea functiilor finantelor firmei private in economia de piata.

- trasaturile fundamentale ale gestiunii financiare a firmei.

- explicarea mecanismului de formare a surselor de finantare in cadrul gestiunii financiare a firmei.

- insusirea sistemului de constituire a veniturilor si cheltuielilor firmei, precum si modul de repartizare a rezultatelor financiare.

- mecanismul formarii si utilizarii in conditii de eficienta a capitalului firmei.

MODULUL I

GESTIUNEA FINANCIARA A INTREPRINDERII: NOTIUNI GENERALE

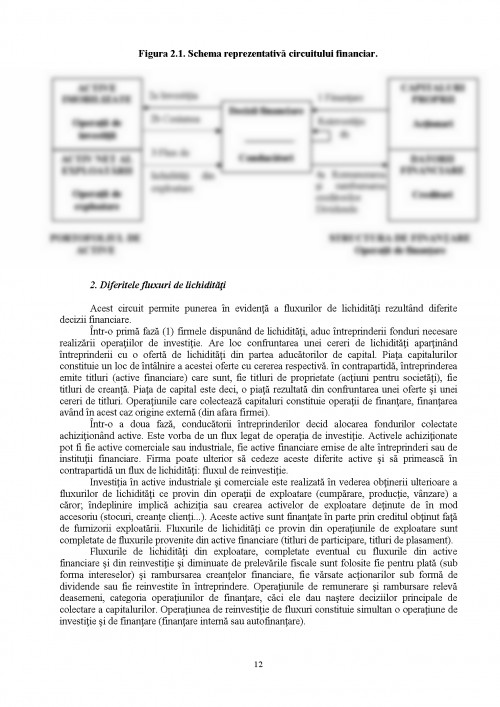

Rezumat: Gestiunea financiara a firmei are drept obiect constituirea, circuitul si pastrarea banilor si altor active financiare (titluri financiare), inclusiv de creare, procurare si detinere sau cedare a acestor titluri. Aceste titluri financiare sunt negociate pe pietele activelor financiare (piata primara si piata secundara de capital).

CAPITOLUL I. CONTINUTUL FINANTELOR FIRMEI

1.1. Finantele, parte a activitatii economice a firmei

Activitatea economica a firmei este - de cele mai multe ori - foarte diversa. Un segment al acesteia este activitatea financiara, adica acea parte a activitatii economice care genereaza fluxurile de fonduri.

Si in cazul finantelor firmei fluxurile financiare se desfasoara in scopul obtinerii profitului in conditii de rationalitate si risc, pe baza informatiei complexe si a deciziei strategice.

In orice firma se realizeaza in primul rand, fluxuri monetare: deci fluxuri reale create de exemplu, pentru plata furnizorilor si a salariilor. Fluxurile acestea au la baza preturi si tarife negociabile. Tot fluxuri monetar-financiare reale se creeaza si in legatura cu valorificarea productiilor si serviciilor firmei.

Tot la nivelul firmelor se mai creeaza fluxuri monetare care nu au legatura directa cu fluxurile reale (de exemplu, fluxuri pentru constituirea capitalurilor sociale, fluxurile de formare si repartizare a profitului, alte fonduri sau fluxuri care stau la baza maximizarii valorii firmei).

Pentru o firma este foarte important sa se creeze un echilibru intre fluxurile financiar-monetare din amonte si din avalul acesteia. Acest echilibru asigura eficienta, rentabilitatea firmei.

Fiind veriga de baza a economiei, firma contribuie hotarator la existenta unei circulatii monetare foarte eficiente. Aceasta eficienta poate fi exprimata prin sporirea vitezei de rotatie a banilor, care la randul ei poate fi realizata intrucat firma mobilizeaza capitalurile actionarilor, bancilor etc. Marele merit al firmei consta insa ca transforma aceste capitaluri in fonduri productive (realizeaza cu ajutorul lor, productie, servicii, profituri).

Constituirea capitalului firmei se face pe piata de capital, prin unirea detinatorilor de capital de catre solicitantii de capital, adica tocmai de firme; care prin folosire, doresc sa realizeze un surplus.

Evolutia finantelor firmei

Finantele sunt un produs al economiilor institutionale care au incercat sa descrie diferite firme pentru a le explica comportamentul economic. Finantele au aparut ca un domeniu separat de studiu la inceputul secolului al XX-lea. De atunci continutul si esenta finantelor au suferit importante schimbari. Constituirea corporatiilor industriale in pragul secolului, a determinat aparitia unui curent de combinatii care a presupus asigurarea unor blocuri mari de venituri fixe si titluri de proprietate. Astfel; evidentierea acestei tendinte s-a facut pe baza unor probleme legale ca: fuziuni, combinatii, formarea de noi firme si asigurarea de garantii.

Legatura dintre finante si titlurile de proprietate a fost evidentiata inca din 1920. Un numar foarte mare de intreprinderi care au dat faliment in acea perioada au determinat focalizarea finantelor pe aspectele defensive ale falimentului, reorganizarii, lichiditatii si reglarii guvernamentale a pietei de titluri de valori. In cadrul finantelor, accentul s-a mutat de la expansiune la supravietuire si protectie sociala.

In timpul anilor '40, '50 finantele au continuat sa adopte abordarea traditionala la fel ca in deceniile precedente. In cadrul finantelor, firma este vazuta din punctul de vedere al unui intrus, precum un bancher, dar nu subliniaza luarea deciziilor financiare din interiorul firmei. Problemele financiare ale corporatiilor industriale, ce sperau intr-un mediu pasiv, se aflau in centrul preocuparii finantelor. Studiul finantelor era mai degraba descriptiv decat analitic. Oricum, in perioada postbelica expansiunea economica a determinat o schimbare treptata de la aspectul descriptiv, al finantelor inspre analizarea sistematica a sanselor de investitii si utilizarea eficienta a fondurilor, la fluxuri.

Ritmul de evolutie a finantelor a fost accelerat. Cresterea utilizarii computerelor si dezvoltarea modelelor matematice au contribuit la cresterea importantei analizei in luarea deciziilor interne.

Un manager financiar modern poate utiliza in mod extins tehnicile analitice si matematice pentru solutionarea sistematica a problemelor financiare.

Acum finantele se pot descrie ca fiind analitice, utilizand optim bunurile si fondurile, evidentiind deciziile din interiorul firmei.

1.2. Functia financiara a firmei

Exista decizii financiare pe care o intreprindere, fie ea mare sau mica, trebuie sa le ia. Astfel, principiile financiare fundamentale sunt aceleasi pentru toate tipurile de firme. Exista scopuri care trebuie atinse si metode care se folosesc pentru realizarea acestor obiective. managerii din departamentul financiar sunt cel mai mult preocupati de alocarea eficienta a fondurilor intre varietatea de bunuri si strangerea fondurilor in termeni favorabili.

In concluzie, putem afirma ca functia financiara a firmei consta in realizarea obiectivelor de baza ale acesteia, in primul rand a obtinerii de profit in conditii de rationalitate si risc.

Functia financiara a firmei se apreciaza (nu realizeaza) pe piata financiara (bursa etc.)

Teoria financiara moderna subliniaza ca functia financiara a intreprinderii cuprinde si gestiunea si decizia financiara, in masura in care acestea contribuie la maximizarea valorii firmei. Acest lucru presupune si un mare grad de lichiditate, ceea ce se poate transforma in mod temporar in obiectivul fundamental al functiei financiare a firmei.

Functia financiara a firmei mai consta si in asigurarea la costuri cat mai mici a fondurilor necesare firmei.

Functia financiara inseamna si luarea celor mai importante decizii de catre managementul firmei (de resurse, de investitii, de creditare, de repartizare a profitului). Cu alte cuvinte, functia financiara a firmei inseamna si gestionarea fluxurilor financiare si realizarea permanenta de fluxuri financiare cu mediul economic extern (atragerea de resurse, emiterea de titluri financiare, incasari si plati, impozite si taxe etc.).

Functia financiara a firmei cuprinde si evidenta, statistica si informatia firmei. De asemenea, organizarea financiara; este parte componenta a functiei financiare a firmei. Aceasta organizare depinde de marimea firmei, natura capitalului, profilul firmei, furnizorii, preturile si tarifele, trezoreria si bugetul firmei. Chiar organizarea compartimentelor financiare tin de functia financiara a firmei. De exemplu, in marile intreprinderi exista urmatoarele compartimente financiare: preturi, costuri, contabilitate, trezorerie, investitii, casierie, analiza, relatii cu banca, salarizare, decontari.

Functia financiara are si rolul de a pregati, de a fundamenta decizia financiara si de a exercita controlul intern.

Structura unei organizatii difera de la companie la companie. Ariile functionale ale unei fabrici sunt: productia, marketing-ul si finantele

N.Antoniu si colectiv - Finantele intreprinderilor, E.D.P Bucuresti 1993.

- Gh.Sandu - Finante Publice, Ed. Universitatii Suceava, Bucuresti, 2000.

- Gh. Sandu - Gestiunea Financiara a Intreprinderii, Editura Universitatii Suceava, 2000.

- Gh. Sandu - Finantarea Intreprinderii, Editura Economica, Bucuresti, 2002.

- I. Stancu- Finante, Ed. Economica, Bucuresti, 1996.

- I.Vacarel si colectiv - Finante Publice, EDP, Bucuresti, 1998.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.