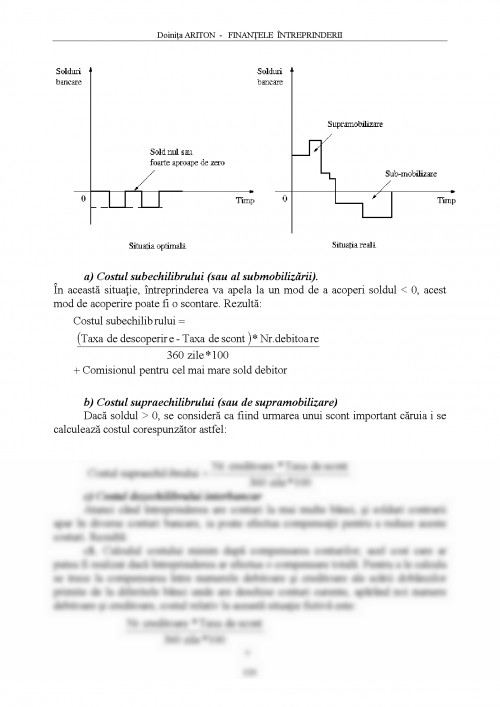

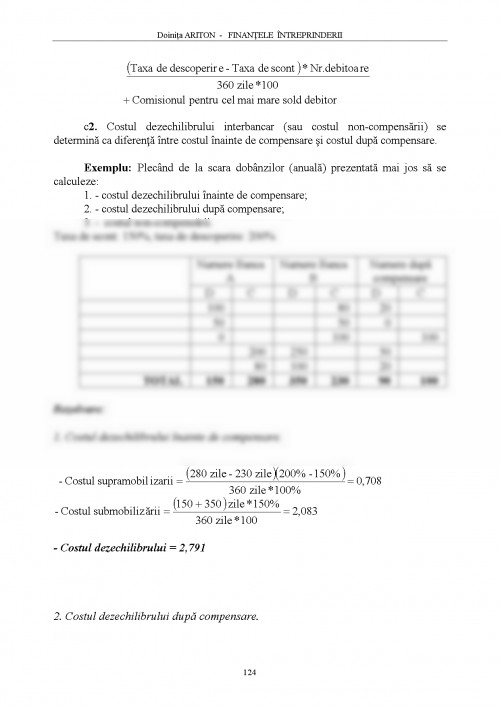

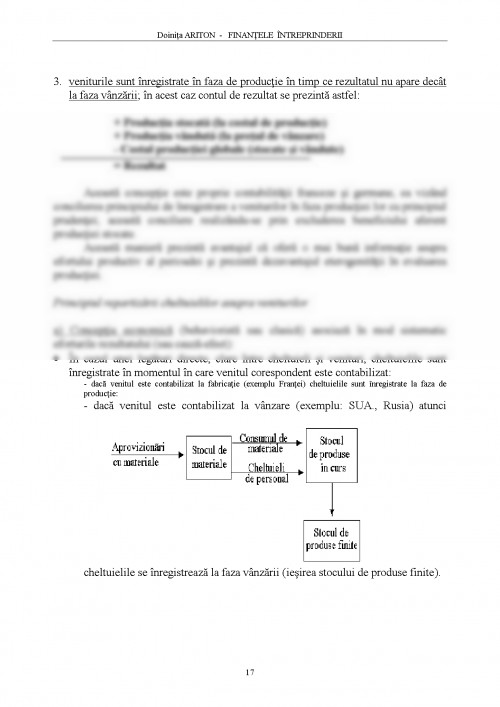

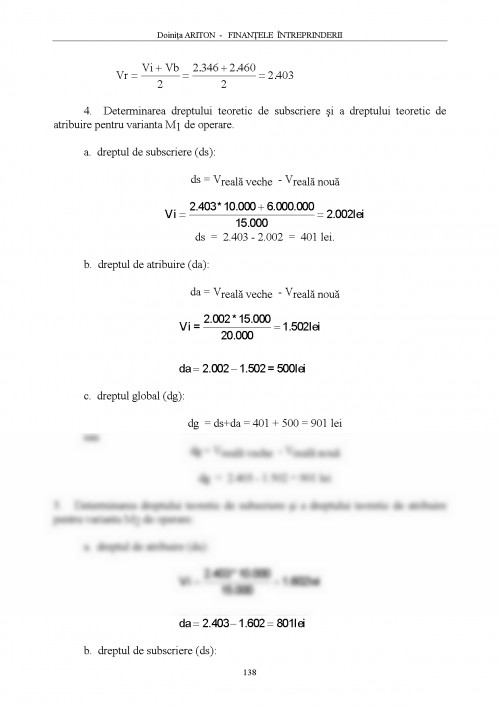

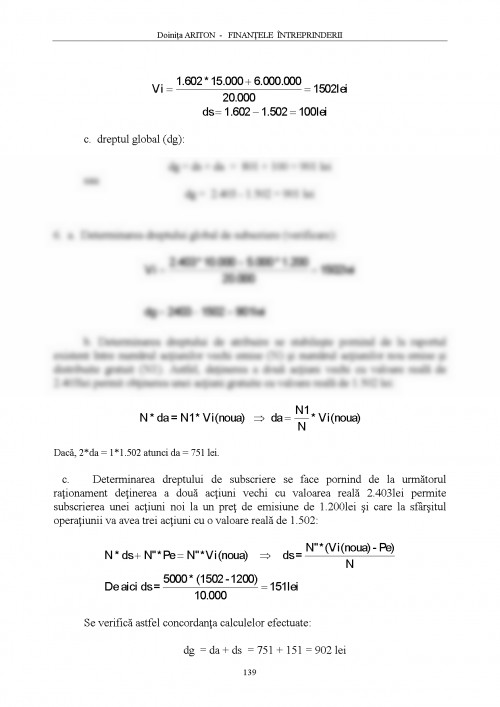

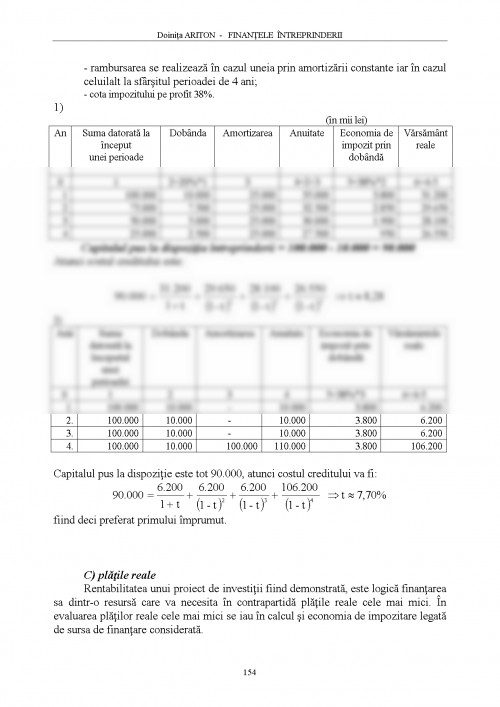

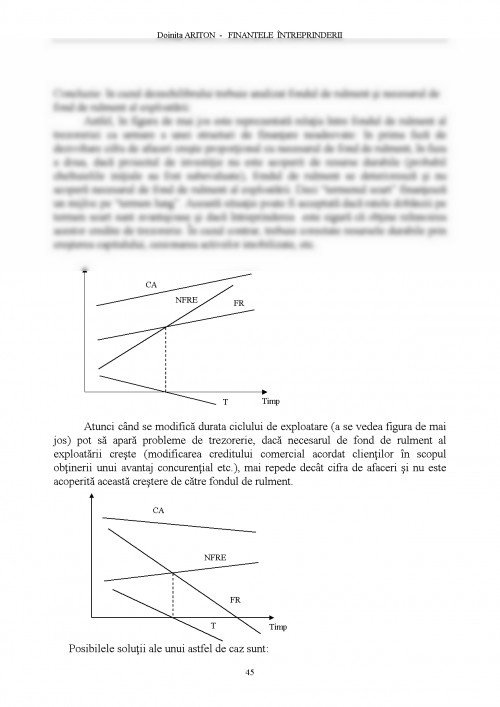

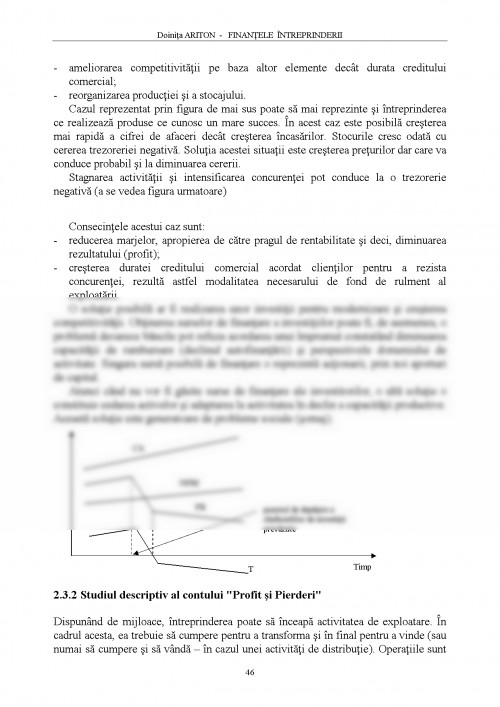

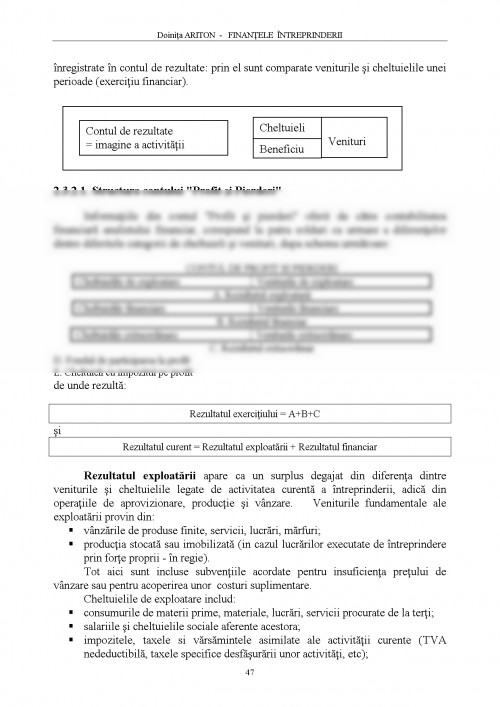

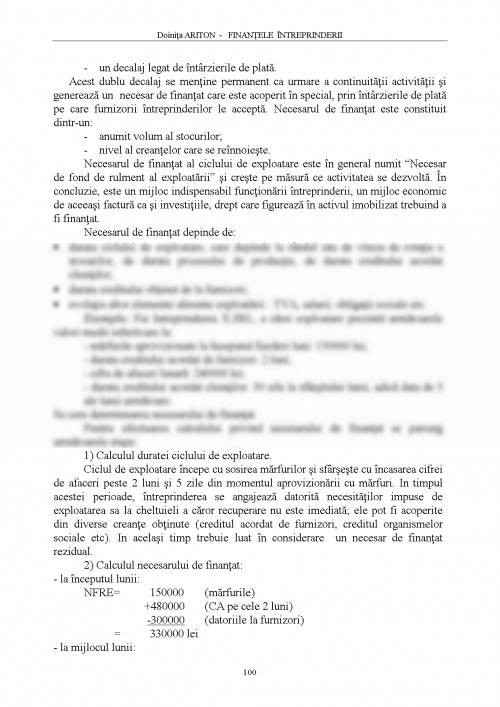

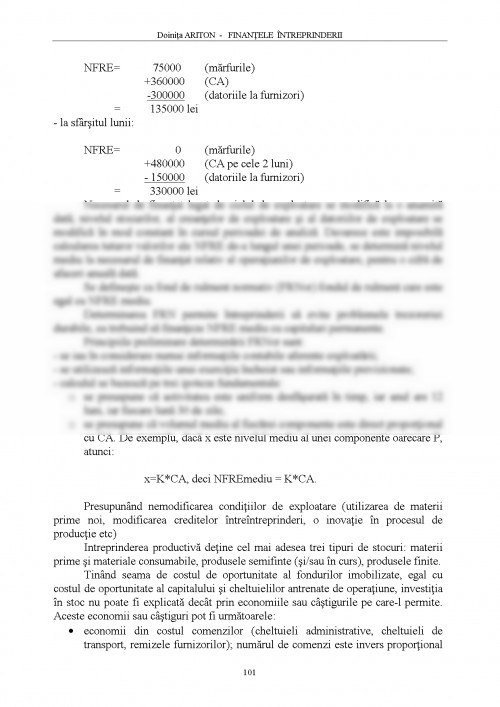

CAPITOLUL I

FUNCŢIA FINANCIARĂ A ÎNTREPRINDERII

Funcţia financiară a întreprinderii rezultă din convergenţa unor factori de ordin teoretic şi practic, structural şi conjunctural. Dezvoltarea tehnicilor de management şi a teoriei financiare a permis finanţelor întreprinderii să depăşească cadrul juridic şi contabil tradiţional. In prezent, funcţia contabilă dispune de o doctrină coerentă, iar politica financiară se sprijină pe concepte specifice, întrucât dezvoltarea întreprinderilor a impus mobilizarea de capitaluri foarte mari, iar diminuarea lichidităţii, ca efect al investiţiei ridică cu mai multă acuitate rezolvarea unor probleme de gestiune a trezoreriei.

Funcţia financiară a întreprinderii are:

1. rol operaţional, care implică luarea unor decizii, în special de colectare a capitalurilor, fără de care întreprinderea nu se poate constitui şi funcţiona. Acest rol vizează asigurarea fluxurilor financiare în strânsă legătură cu mediul înconjurător. Domeniul operaţional cuprinde încasarea creanţelor asupra clienţilor şi plata furnizorilor, gestiunea trezoreriei, negocierea creditelor bancare, relaţiile cu organismele financiare şi realizarea operaţiilor de împrumut;

2. rol funcţional, care constă în participarea la prelucrarea şi difuzarea informaţiilor necesare gestiunii întreprinderii şi acordarea de asistenţă de specialitate celorlalte funcţii ale întreprinderii;

3. rol politic, care constă în integrarea într-un tot a constrângerilor externe, sociale, economice, financiare şi politice care influenţează întreprinderea şi de care depinde creşterea şi autonomia acesteia.

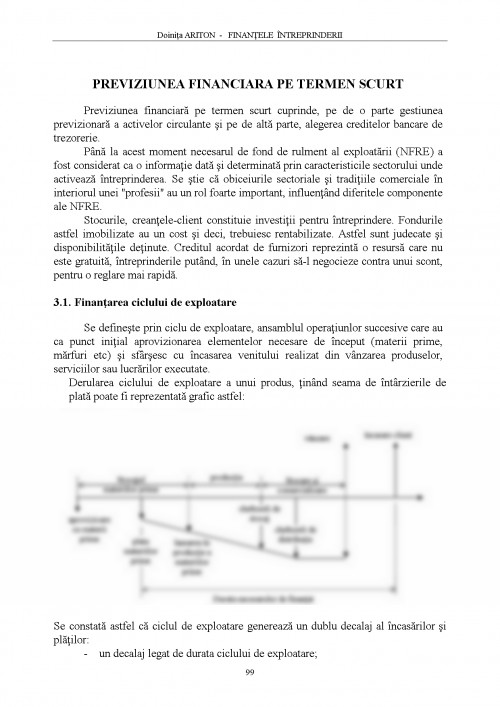

Activitatea întreprinderii poate fi redată prin următoarele trei funcţii: funcţia de producţie, funcţia de comercializare şi funcţia financiară care se corelează între ele, iar toate la un loc au legături cu mediul extern, prin fluxuri fizice şi financiare. Astfel, sectorul de producţie, prin intermediul celui de aprovizionare procură de la furnizori (mediul extern), materii prime şi materiale pe care le transformă în produse finite. Materiile prime şi materialele se procură pe baza resurselor financiare alocate de sectorul financiar. La rândul său, sectorul de comercializare primeşte de la sectorul de producţie produse finite, pe care trebuie să le vândă pe piată, ceea ce se realizează cu ajutorul unor resurse financiare puse la dispoziţie, tot de către sectorul financiar. Sectorul financiar, după cum se observă, alimentează cu sume de bani şi celelalte sectoare şi îşi formează resursele financiare atât din vânzarea produselor, cât şi de pe piaţa monetară şi financiară.

Importanţa funcţiei financiare este dată de faptul că ea reprezintă motorul indispensabil al activităţilor industriale şi comerciale, modulul lor central, orice defecţiune a acesteia punând în pericol întreprinderea în ansamblul său.

Funcţia financiară furnizează şi menţine resursele de capital, oferind conducerii întreprinderii un sistem de indicatori proprii de urmărire şi control, care contribuie la orientarea tuturor activităţilor pe care le grupează în două categorii:

- activităţi cu efecte directe asupra capitalului (emiterea de acţiuni şi obligaţiuni, contractarea de credite şi rambursarea lor, încasări şi plăţi;

- activităţi cu efecte indirecte asupra capitalului (lucrări de contabilitate, de analiză şi control), care au însă un rol hotărâtor în conducerea întreprinderii, directivând celelalte funcţiuni ale întreprinderii.

Delimitarea acestor activităţi reprezintă un principiu al organizării financiare, care impune existenţa a două resorturi financiare : unul de trezorerie şi celălalt de analiză şi control.

Alt principiu de organizare financiară constă în demarcarea netă a lucrărilor de previziune de cele de execuţie, ceea ce reclamă ca aceste activităţi să se desfăşoare în compartimente diferite.

O sarcină importantă a funcţiei financiare este apărarea patrimoniului, iar în acest scop activitatea financiară trebuie structurată astfel încât să asigure:

- condiţii optime pentru efectuarea verificărilor privind integritatea patrimoniului;

- informarea corectă şi completă a conducerii asupra neregulilor;

- observarea la timp a tendinţelor noi în derularea fenomenelor economico-sociale şi pregătirea unor decizii favorabile întreprinderii în viitor.

Funcţia financiar-contabilă este cea care asigură resursele financiare necesare firmei ca să aplice strategia sau strategiile pentru care a optat, orice modificare strategică antrenând, de cele mai multe ori, schimbări pe măsură, ale strategiilor funcţionale financiare şi ale politicilor financiare.

Abordarea funcţiei financiar-contabile trebuie făcută conform specificului ei, sub două aspecte:

• sub aspectul activităţii interne a firmei, orientată şi desfăşurată astfel încât să asigure realizarea profitului, fapt ce impune existenţa unui sistem de evidenţă a tuturor cheltuielilor pe care le generează activitatea desfăşurată şi a contribuţiei diferitelor componente organizatorice la crearea profitului;

• sub aspectul activităţii externe a firmei, perspectivă în care firma constituie obiect de plasare a capitalurilor de către deţinătorii acestora - organisme financiare, alte firme, persoane fizice etc. - ceea ce impune existenţa unui sistem de evidenţiere a rezultatelor economico-financiare care să permită evaluarea corectă a rentabilităţii viitoare a capitalurilor investite.

Conform abordărilor de pe cele două planuri menţionate, strategiile financiar-contabile şi politicile corespunzătoare acestora privesc:

• organizarea compartimentelor de profil şi sistemele de gestiune ale acestora;

• obţinerea capitalurilor necesare şi gestionarea judicioasă a acestora;

• coordonatele activităţii financiare viitoare;

• bugetarea activităţilor;

• controlul contabilizării patrimoniului şi a beneficiilor.

Problemele importante ale funcţiei financiar-contabile, la care fac referire strategiile funcţionale specifice şi politicile ce decurg din acestea sunt următoarele:

• Gestiunea contabilă, pe care se bazează gestiunea financiară şi care reprezintă ansamblul tehnicilor de înregistrare a cheltuielilor şi veniturilor, asigură obţinerea informaţiilor indispensabile managementului firmei, pentru luarea deciziei privind desfăşurarea activităţii acesteia.

• Obţinerea resurselor financiare necesare activităţii curente a firmei şi dezvoltării ei - problema esenţială este aceea referitoare la alegerea resurselor angajate - capitaluri permanente (în care se includ modificările de capital, autofinanţarea, împrumuturile pe termen lung şi cele pe termen mediu) şi capitaluri pe termen scurt (mijloacele de finanţare trezoreriei firmei)- şi nivelul acestora. Alegerea surselor de finanţare se face în funcţie de o serie de factori restrictivi.

• Structura resurselor financiare ale firmei, avându-se în vedere obiectivul urmărit: maximizarea profitului sau maximizarea cifrei de afaceri.

• Evaluarea oportunităţilor de investiţie, presupune determinarea rentabilităţii în perspectivă a investiţiilor pe care intenţionează să le facă firma, în raport cu anumite criterii, realizând o ierarhizare a proiectelor reţinute.

Cheia succesului financiar constă în crearea valorii. Problema este de a şti cum. În diverse domenii este suficient a se citi o carte şi de a aplica ceea ce s-a citit. Dar în domeniul financiar aceasta nu este suficient. Cei care doresc să profeseze în acest domeniu au nevoie nu numai de ştiinţă, dar şi de experienţă precum şi de creativitate. O carte nu poate sa suplinească aceste calităţi, poate însă să prezinte conceptele şi cunoştinţele de la care se porneşte raţionamentul unor bune decizii financiare.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.