Teoria financiara constituie un suport fundamental in dezvoltarea si perfectionarea continua a societatii. In ceea ce priveste evolutia activitatii intreprinderilor si, in general, a activitatii intreprinzatorilor, aceasta teoria are menirea celei mai bune calauze spre maximizarea valorii, a averii proprietarilor. Teoria clasica a finantelor intreprinderii includea un obiectiv unic al activitatii acestora si anume: maximizarea profitului. Insa, a fost criticata si contestata de practica financiara, deoarece maximizarea profitului posibila din punct de vedere teoretic, fie pe termen scurt, fie pe termen lung (dar nu in acelasi timp si numai in situatie de monopol), nu poate fi atinsa in conditii de incertitudine, de risc, de concurenta, cand cresterea pretului, ca principal factor de sporire a profitului, este limitata de oferta concurentei si de alti factori conjuncturali.

In prezent, preocuparea prioritara a economistilor din domeniul finantelor este obiectivul de maximizare a valorii intreprinderii, adica a patrimoniului. Strategia intreprinderii moderne se bazeaza pe realizarea in permanenta de produse si servicii noi, care sa fie adaptate la gustul si cerintele consumatorilor, productia nefiind un scop in sine, ci un mijloc de satisfacere a utilizatorilor.

Finantele private se supun normelor dreptului comercial privat si au drept obiect: modul si proportiile constituirii capitalului social la nivelul agentilor economici, repartizarea profitului, modalitati de efectuare a plasamentelor lor, mobilizarea operativa a creantelor si lichidarea obligatiilor fata de terti etc. Functiile principale ale finantelor private se refera la: repartitie si control.

Analiza continutului finantelor private poate viza in egala masura cele trei modalitati de manifestare:

- Teoria financiara, concretizata in: ipoteze, modele, verificare empirica, validare statistica.

- Politica financiara, care se refera la: politica de investitii, de finantare, de dividend, precum si la evaluarea economica a intreprinderii;

- Practica financiara, ce cuprinde: analiza financiara, diagnosticul si gestiunea financiara.

In ceea ce priveste politica financiara, se poate spune ca prin intermediul acesteia, finantele private indeplinesc obiectul unei politici a conducatorilor intreprinderii, care este expresia unui comportament, a unei alegeri, a unei decizii tactice sau strategice, ce vizeaza atingerea in cea mai buna masura, a obiectivului de maximizare a valorii. Totodata, deciziile in stabilirea politicii financiare a intreprinderii sunt puternic influentate de actionari, asociati, creditori, precum si de politica monetar-creditara si bugetar-fiscala a statului.

Politica financiara reprezinta o componenta a politicii generale a intreprinderii, avand o influenta deosebita asupra constituirii, repartizarii si folosirii fondurilor, in scopul reali?zarii programelor economice curente si de dezvoltare, al cresterii eficientei ciclurilor de exploatare si de investitii si a intregii activitati. Intre politica economica generala si cea fi?nanciara exista convergente. Politica financiara are ca obiectiv rezolvarea aspectelor legate de metodele de procurare a fon?durilor, alocarea pe destinatii rationale si folosirea eficienta a acestora, asigurarea echilibrului financiar, reducerea costurilor capitalului etc., si trebuie sa fie adaptata permanent la conditiile concrete ale fiecarei intreprinderi.

Politica financiara a agentilor economici reflecta corelarea unei duble strategii: solvabilitate si rentabilitate. Politica financiara nu poate fi stabilita odata pentru totdeauna, ci se dezvolta, se modifica, se perfectioneaza si se adapteaza continuu, atat ca scopuri, cit si in ceea ce priveste folosirea instrumentelor financiare - conform problemelor si sarcinilor noi, aparute in perioada respectiva. Principalele sarcini ale politicii financiare constau in ale?gerea unui ritm de crestere a capitalului economic si a mo?dalitatilor de finantare ale acestei cresteri, deoarece asemenea alegere guverneaza sporirea capitalului financiar si gradul de autonomie al intreprinderii

La nivelul intreprinderii se pot identifica 3 mari categorii de politici financiare:

1. politica de investitii, care este legata de constituirea si gestionarea portofoliului de active;

2. politica de finantare, care se refera la structura financiara a intreprinderii si la modul de constituire a resurselor;

3. politica de dividende, care priveste decizii de reinvestire a profitului sau distribuire de dividende.

Politica de investitii, in sens larg, se refera la decizia de investire sau de dezinvestire. Orice decizie de cheltuire care conduce la achizitionarea de active in vederea obtinerii in viitor de lichiditati, in sensul cresterii profitului sau a bogatiei proprietarilor firmei, constituie o decizie de investire. Obiectul investirii poate fi divers: active materiale, nemateriale, comerciale, industriale, financiare, inclusiv active financiare detinute cu scopuri speculative.

Opus deciziei de investire este decizia de dezinvestire, adica reducerea portofoliului de active prin vanzare. Si aceasta decizie urmareste maximizarea valorii intreprinderii, in sensul ca lichiditatile obtinute pot fi utilizate ulterior in finantarea activitatilor mai rentabile.

In sens restrans, in politica de investitii alternativele de decizie pot fi:

- specializarea, respectiv adancirea profilului de activitate m produse noi, in tehnologii noi;

- diversificarea, respectiv cumpararea de participatii la capitalul soc al altor societati sau reprofilarea activitatii.

Politica de finantare reprezinta optiunea intreprinderii de a-si acoperi nevoile de finantare a proiectelor de investitii, fie prin fonduri proprii, fie prin imprumuturi, fie in participatie. Deci, alternativele de decizie pot fi:

- din surse proprii, rezultate din autofinantare si din dezinvestiri de active fixe si curente;

- din surse externe, respectiv atragerea de capitaluri din afara intreprinderii, care la randul lor pot fi: sursei proprii (atragerea de capitaluri noi de la actionari) si imprumutate (credite bancare, emisiuni de obligatiuni).

Politica de dividende priveste decizia adunarii generale a actionarilor de a distribui dividendele din profitul obtinut la sfarsitul exercitiului financiar si/sau de a reinvesti in dezvoltarea intreprinderii. Distribuirea constanta de dividende conduce la cresterea increderii publicului fata de intreprindere, la cresterea valorii de piata a firmei. Pe de alta parte, reinvestirea din profitul net conduce la cresterea autonomiei financiare, la cresterea capacitatii de autofinantare, la imbunatatirea structurii financiare a capitalurilor. Alternativa reinvestirii integrale sau partiale a profitului net in finantarea proiectelor de investitii face parte din politica de finantare. De aceea, politica de dividend constituie adesea parte componenta a politicii de finantare.

In cadrul politicii financiare a intreprinderii cea mai complexa problema constituie determinarea impactului politicii financiare asupra valorii intreprinderii. Cum obiectivul intreprinderii este maximizarea valorii, politica financiara trebuie sa retina investitiile si mijloacele de finantare, care permit obtinerea valorii celei mai ridicate. Insa, trebuie de mentionat ca, politica financiara poate realiza acest obiectiv doar incadrandu-se intr-o strategie generala industriala sau comerciala. Strategia financiara reprezinta sistemul obiectivelor financiare pe termen lung privind activitatea intreprinderii, fundamentata de catre conducerea (factorii de decizie), precum si directiile eficiente de atingere a acesto obiective.

9.2. Echilibrul financiar la nivelul intreprinderii.

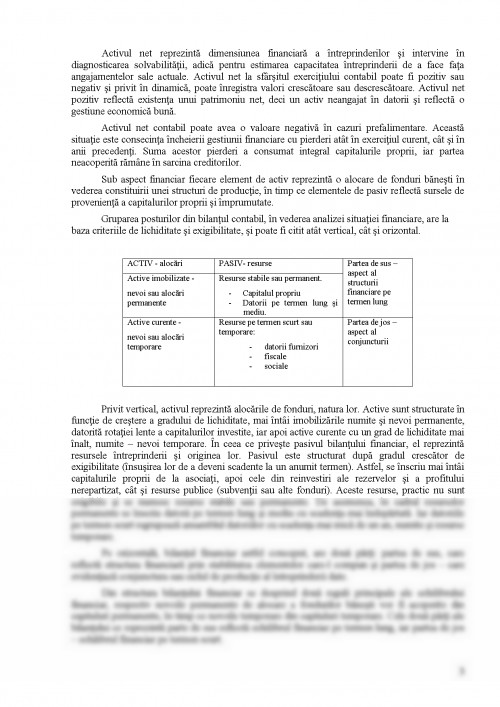

In optica cunoasterii situatiei financiare la un moment dat, expresia cea mai simpla a valorii patrimoniale a unei intreprinderi o reprezinta activul net contabil, respectiv capitaluri proprii, calculate ca diferenta dintre activul total si datoriile totale (numai fata de terti nu si fata de actionari).

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.