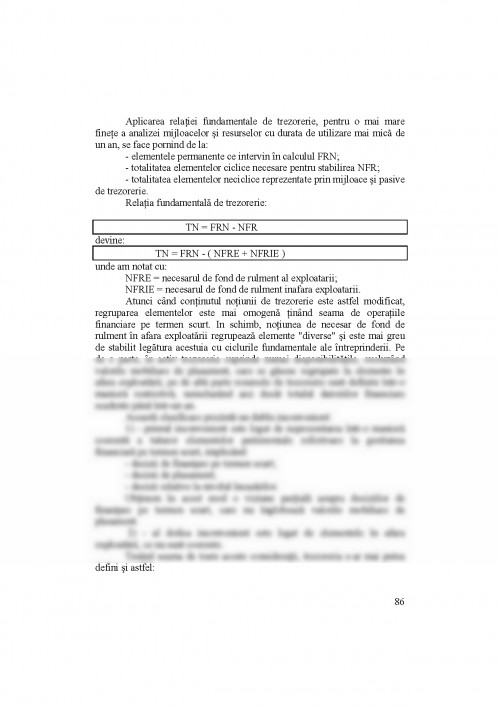

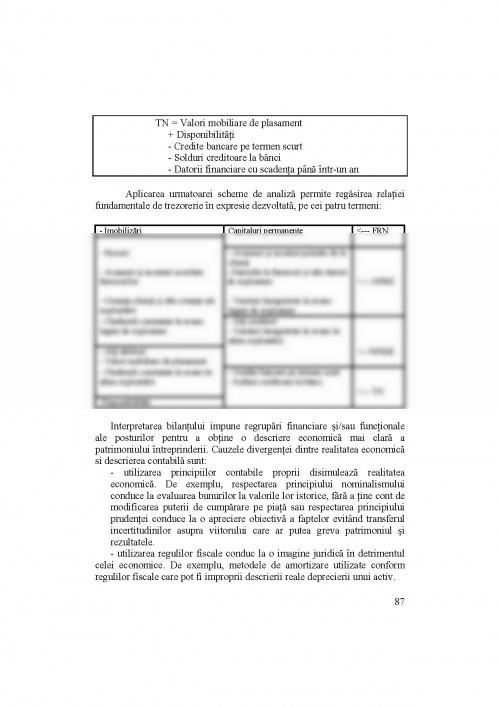

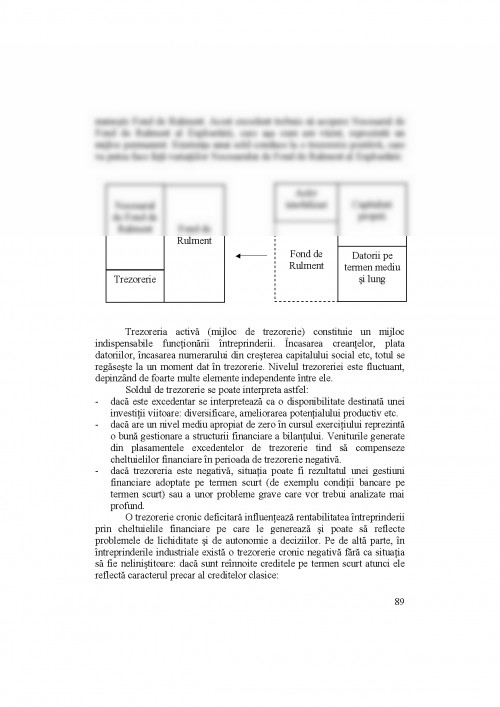

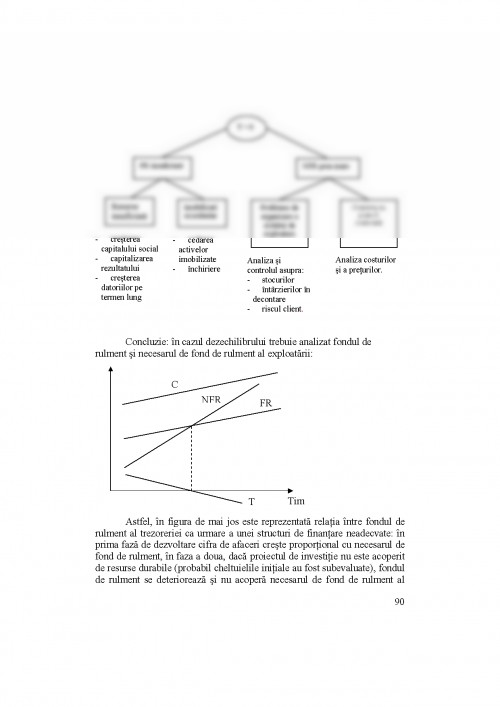

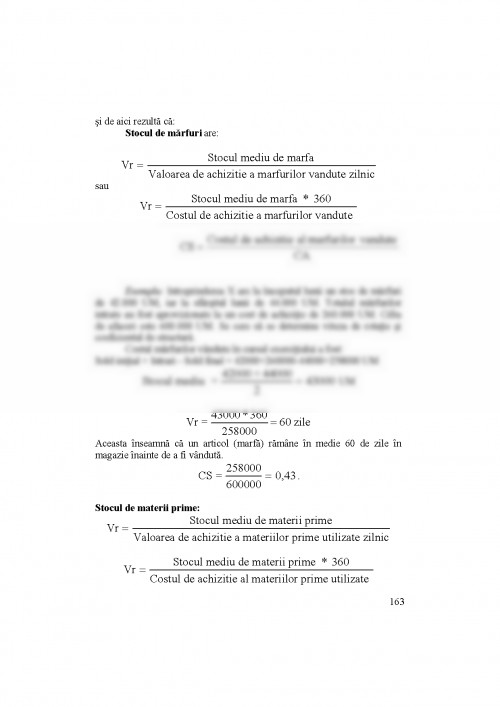

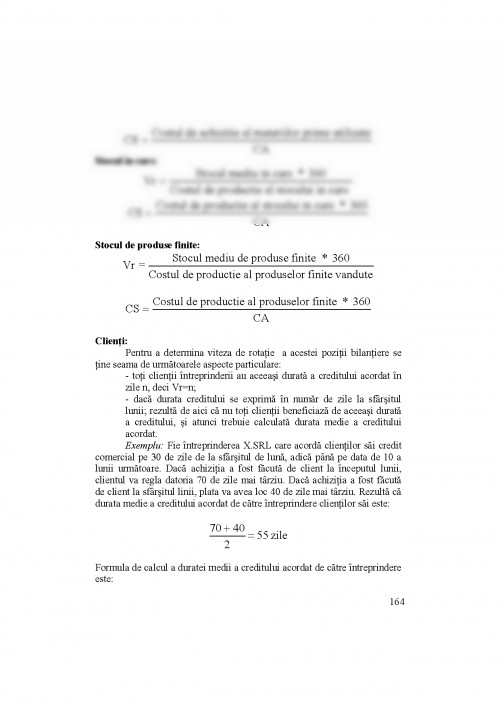

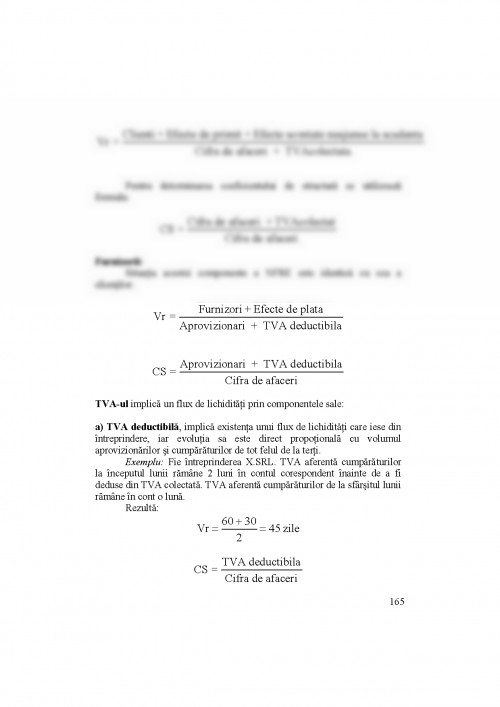

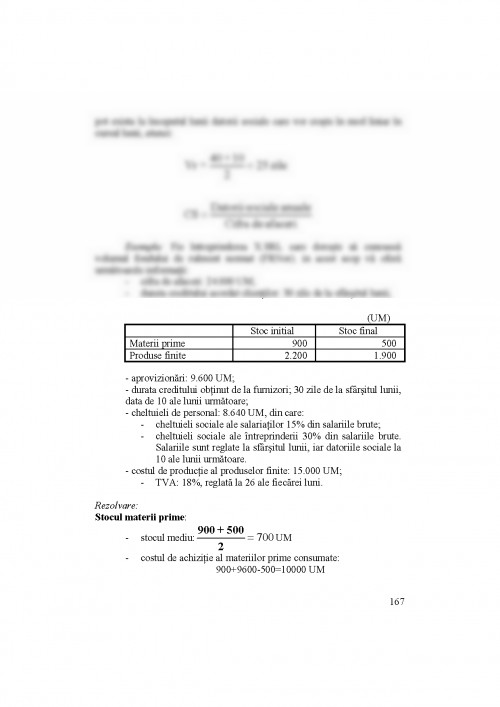

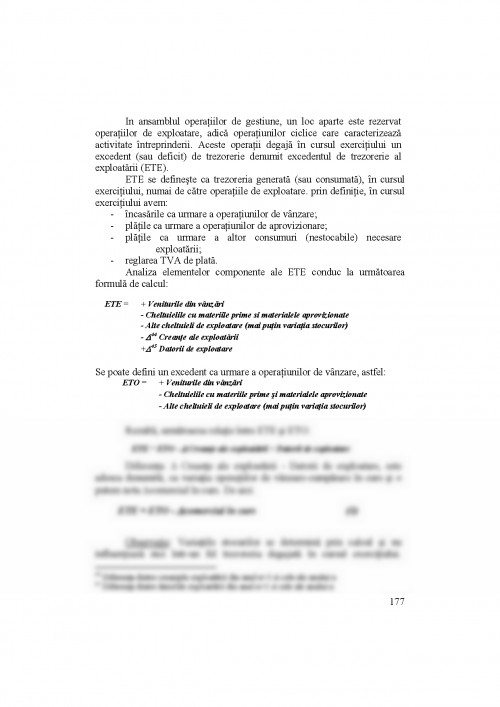

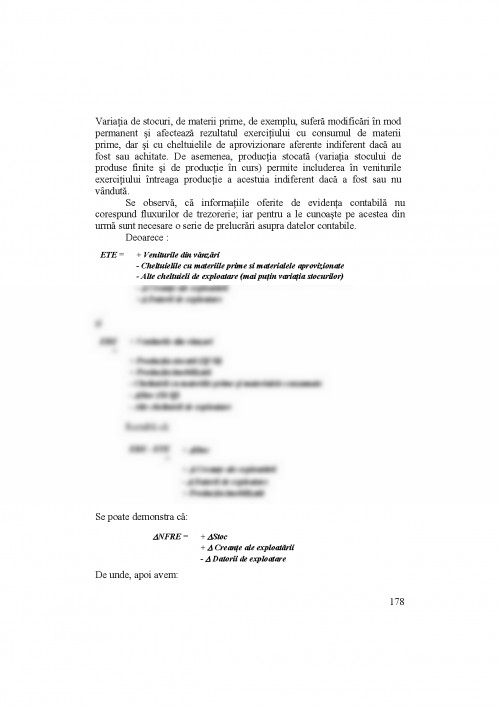

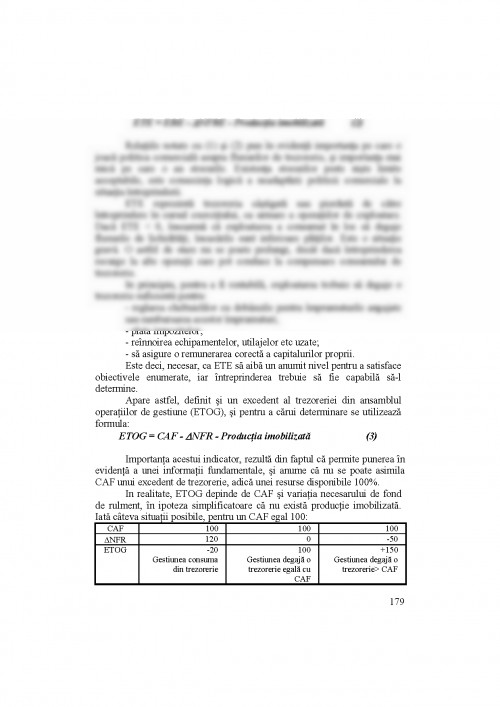

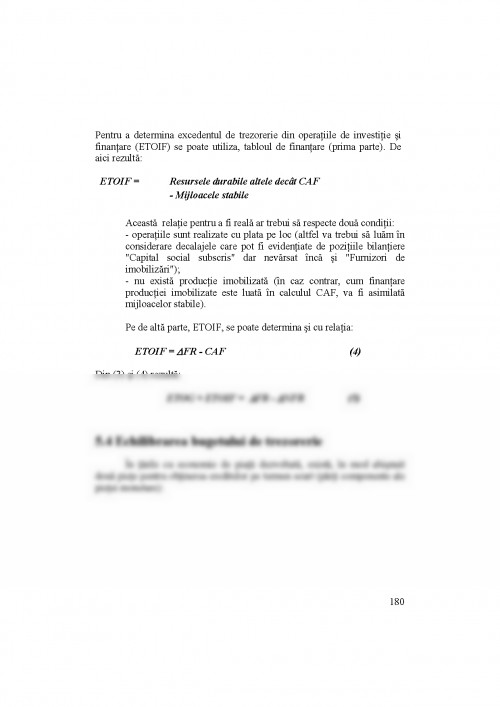

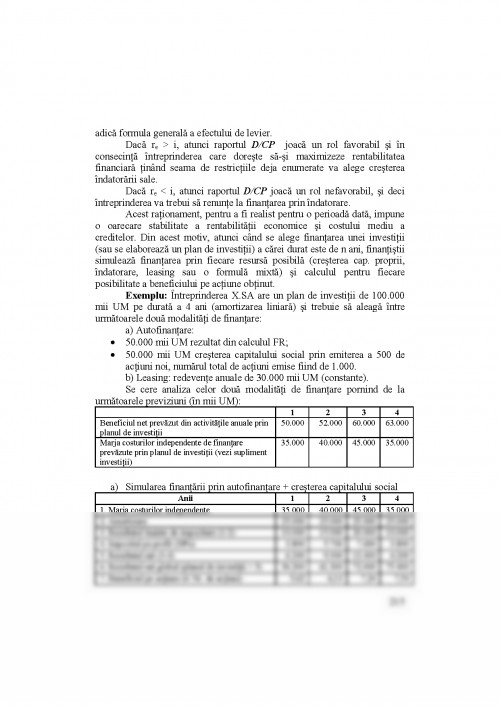

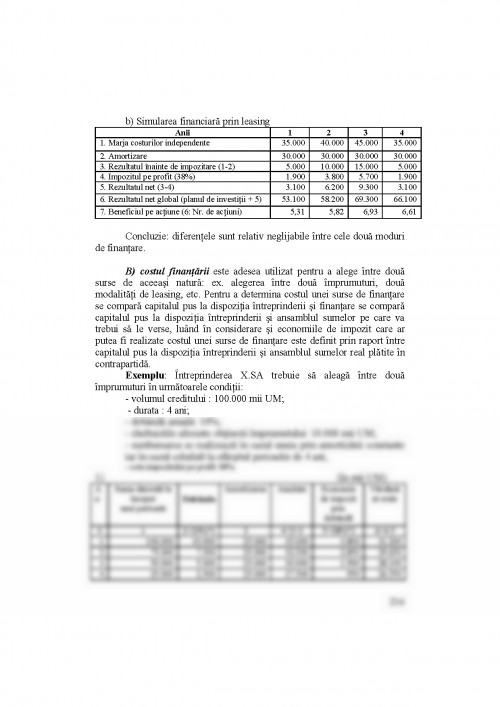

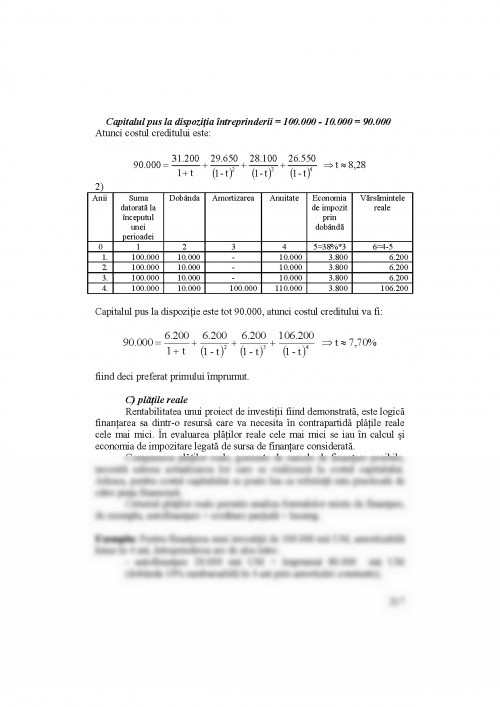

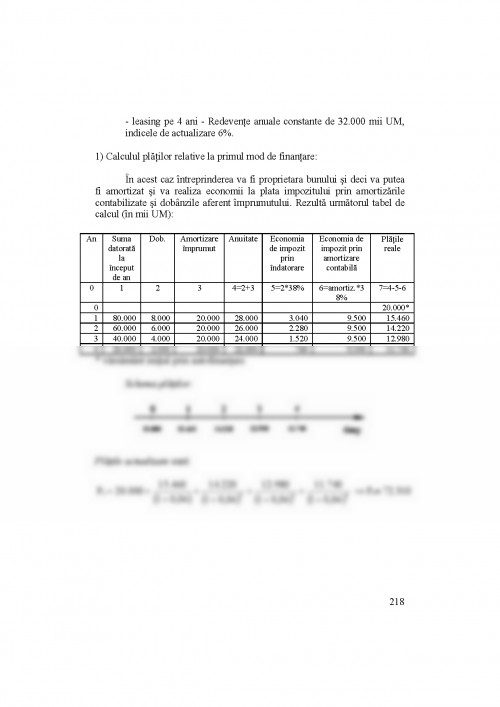

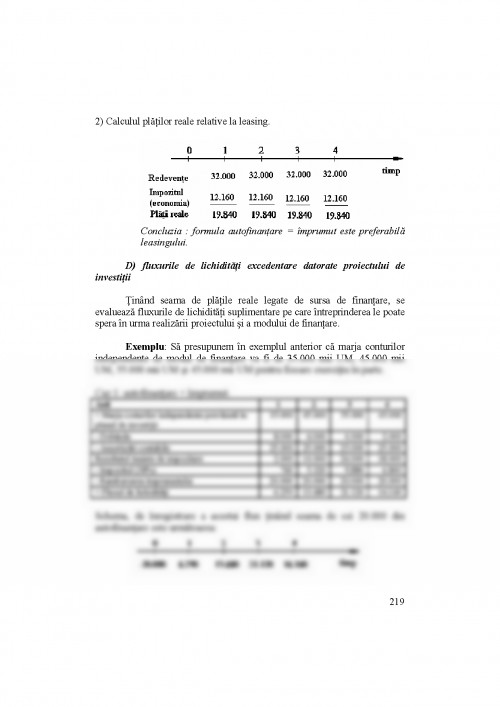

Viata economica a societatii este astazi organizata in jurul

intreprinderilor. Intreprinderile dau civilizatiei actualele particularitati:

urbanismul, modul de viata, ritmul de munca. Activitatea industriala se

concentreaza in tot mai multe unitati de productie care depasesc capacitatea

familiilor; agricultura se transforma in productie de grup si, insasi institutiile

publice adopta sisteme si reguli de gestiune foarte apropiate celor din

intreprindere.

Aceasta ascensiune a intreprinderii pe primul plan al preocuparilor

individuale, dar si al celor sociale este un fenomen relativ recent. Astfel,

notiunea de "intreprindere", preluata din francezul "entreprise", nu a aparut

in tara de origine decat in 1699 pentru a caracteriza o operatiune comerciala

si, abia la sfarsitul secolului 18-lea (in 1798) este utilizata pentru a descrie o

organizare a productiei de bunuri sau de servicii cu caracter comercial.

Sensul care se atribuie termenului "intreprindere" nu a incetat de atunci sa

evolueze si, continua sa evolueze in functie de campul de activitate pe care

vrea sa-l acopere. Observarea realitatii confirma aceasta metamorfoza,

punand in evidenta marea diversitate a formelor pe care o pot lua

intreprinderile.

La inceputul secolului al 19-lea, primele intreprinderi sunt mici unitati

de productie, ale caror caracteristici sunt esentiale:

- marimea modesta care le pune in imposibilitatea de a actiona in

conditiile pietei;

- fragilitatea capacitatii tehnologice (intreprinzatorul este adesea un

vechi artizan);

- relatiile directe si personale intre seful intreprinderii si fiecare

salariat;

- legatura stransa intre remuneratia si efortul personal al fiecaruia.

Astazi, aceste caracteristici sunt in cele mai multe cazuri inexistente,

evolutia intreprinderii manifestandu-se in trei directii:

- cresterea dimensiunii: traversand un proces continuu de concentrare

in spatiul national si international, dimensiunea intreprinderii n-a incetat sa

creasca;

2

- cresterea complexitatii modalitatilor de gestiune: de la realizarea

productiei cu cel mai mic cost (obiectiv aproape unic al intreprinderii la

inceputul existentei sale), s-a trecut la concentrarea productiei (care

presupune gestiunea resurselor umane) pentru a ajunge la diversificarea

activitatilor si produselor (care implica integrarea intregii conjuncturi

nationale si internationale in deciziile intreprinderii);

- accentuarea intensitatii conflictelor: intreprinderea devine sediul

principal al conflictelor sociale (intre actionari, directori si personalul de

executie)1.

1.1 Intreprinderea. Concepte, definitii.

Evolutia societatii civile a consacrat rolul si locul intreprinderii in

economiile contemporane. Aceasta institutie devine locul principal al

activitatii umane, care asigura satisfacerea celei mai mari parti din nevoi si,

nu putea lasa indiferenti pe specialistii stiintelor sociale. Iata de ce juristii,

administratorii, sociologii si economistii propun una sau mai multe definitii

intreprinderii:

a) Potrivit conceptiei juristilor, intreprinderea este: "colectivitate a

oamenilor, aspiratiilor, nevoilor si sensibilitatilor diferite si divergente,

intreprinderea trebuie sa obtina statutul de subiect de drept pentru a putea

juca rolul de celula socio-economica de baza"2;

b) Pe plan doctrinar exista patru curente, fiecare corespunzand implicit

sau explicit unei anume etape din dezvoltarea societati omenesti. Doua

dintre ele sunt incercari ideologice ale secolului al 19-lea, celelalte sunt

bazate pe gandirea contemporana, fiind in curs de afirmare. Aceste puncte

de vedere sunt importante, deoarece conditioneaza evolutia juridica a

intreprinderii; cele mai vechi considera intreprinderea ca un obiect al

dreptului, iar cele mai recente prezinta intreprinderea ca un subiect de drept,

astfel:

b1) Prelungirea capitalismului clasic: intreprinderea, in acest caz, este

vazuta ca o combinatie de bunuri si contracte a caror proprietate

revine celor care au adus capitalul necesar realizarii productiei3;

b2) Teza marxista: pentru partizanii acestei pozitii doctrinare, statul este

responsabilul productiei. In consecinta, el trebuie sa fie proprietarul

tuturor bunurilor care sunt necesare atingerii obiectivului si cel care

angajeaza intregul personalul. Intreprinderea nu este decat unul din

1 D. Roux, Analiyse economique et gestion de l'entreprise, Dunod, 1986, pag. 6

2 A.Cotta, Le capitalisme,Colectia "Que sais-je",PUF, 1977, pag. 15

3 C.Champaud, Le droit des affaires,PUF, 1981, pag. 57

3

elementele aparatului productiv al statului si nu se pune problema

independentei economice sau a personalitatii juridice a acestei celule

sociale1.

Cele doua conceptii se reunesc pentru a prezenta intreprinderea ca

obiect al proprietatii care trebuie sa serveasca fie capitalismul privat, fie

capitalismul de stat.

b3) Reformismul:

1. Albou P. Problemes humains dans l'entreprise, Dunod,

Paris,1981

2. Allaire Y, Firsitoru

M.

Management strategic. Strategiile succesului in

afaceri,Editura economica, Bucuresti, 1998.

3. Anghelache G.,

Dardac N., Stancu

I.

Piete de capital si burse de valori, Editura

Adevarul, Bucuresti, 1992

4. Anghelache G. Functionarea societatilor comerciale, Editor

"Tribuna Economica", Bucuresti, 1999

5. Antoniu N.,

Adochitei M.,

Cristea H., Neagoe

I., Dumitrescu D.,

Ilie V.

Finantele intreprinderii, Editura Didactica si

pedagogica R.A., Bucuresti, 1993

6. Ansoff I. Strategie du developpement d'entreprise, Hommes

et Techniques, 1970

7. Ariton D., Hincu

R., Jors C., Marcu

A.

The Effects of Transition on Romanian Small State

Enterprises, 4th Annual Conference "Convergence

or Divergence: Aspirations and Reality in

Centraland Eastern Europe and Russia", 23-24

iunie 1998, Buckinghamshire Business School,

Anglia

8. Ariton D., Chirila

L., Filoti C.

The importance of the Accounting Information in

the Transition Economy, METU Conference in

Economics III, 8-11 septembrie 1999, Ankara,

Turcia

9. Ariton D., Chirila

L., Bostan F.

Tax Low in the Disadvantaged Areas in Romania,

East-West International Conference "European

Integration and Economies in Transition", 16-18

decembrie 1999, Chios, Grecia

223

10. Ariton D., Chirila

L., Bostan F.

Small and Medium Enterprises in the Romania's

Transition Economy, East-West International

Conference "European Integration and Economies

in Transition", 16-18 decembrie 1999, Chios,

Grecia

11. Ariton D. Romanian Economists' Contribution on the

Accounting - theory and practice, 23rd Annual

Congress of the European Accounting

Association, 29 - 31 martie 2000, Munchen,

Germania.

12. Ariton D., Collyer

J., Edwards V.,

Lee G.

Multimedia companies in Romania and UK, 6th

Annual Conference, 21-22 iunie 2000,

Buckinghamshire Business School, Anglia

13. Arrow K.J. The limits of organisation,Norton, New York,

1974

14. Aoki K. Towards an economic model of the japanese firm,

Journal of economic leterature, Statford, 1990

15. Batsch L. Finance et strategie, Editura Economica, Paris,

1999

16. Barre, R. Economie politique, Ed Themis, editia I, Ed. Paris

1966

17. Barre, R. Economie politique, Ed Themis, editia II, Ed.

Paris 1968

18. Barreau J.,

Delahaye J.

Gestion financiere, editia 6-a, Dunod, Paris, 1999

19. Basno C., Dardac

N., Floricel C.

Moneda, credit, banci Editura Didactica si

pedagogica R.A., Bucuresti, 1994

20. Baumol J.C. The Stock Market and Efficiency, New York,

Fordham University Press, 1965

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.