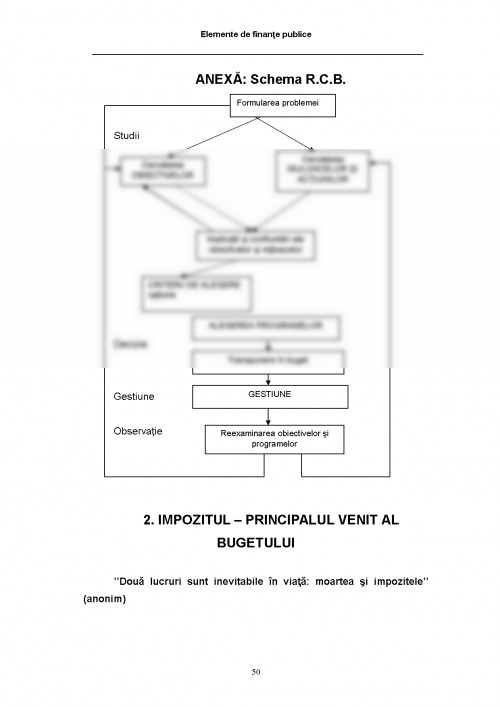

1. TEORIE ŞI POLITICĂ BUGETARĂ

1.1. Conţinutul tradiţional şi semnificaţia modernă a bugetului

Până acum, de-a lungul cursului, bugetul de stat a fost înfăţişat sub mai multe ipostaze: fie ca un element component al finanţelor publice, fie ca element al sistemului financiar (sub forma operaţiilor şi fluxurilor bugetare, fluxuri de alocare şi repartizare a fondului bugetar), fie ca element al mecanismului financiar cu rolul său (în acest caz) de regulator de echilibru.

În orânduirile, precapitaliste noţiunea de buget al statului nu-şi găseşte consacrare, deoarece visteria statului se confundă cu cămara domnitorului – nu există o separare, delimitară clară între veniturile şi cheltuielile domnitorului şi cele ale statului. Există o mulţime de privilegii fiscale în favoarea nobilimii, clerului şi a domeniilor regale, în cheltuirea resurselor statului domină voinţa şi bunul plac al domnitorului.

În încercarea de a se face ordine în domeniul finanţelor publice, se impunea eliminarea acestor anomalii, nereguli, dezordini şi se cere abolirea privilegiilor fiscale precum şi controlul asupra cheltuielilor şi veniturilor statului. Se pretinde astfel, ca veniturile şi cheltuielile statului să fie înscrise într-un document şi înfăţişate în fiecare an Parlamentului (puterii legislative) pentru analiză şi aprobare. Acesta este şi primul sens pe care bugetul îl dobândeşte, cel de document de prezentare şi aprobare a veniturilor şi cheltuielilor statului.

Termenul de buget provine din latina veche unde cuvântul buget avea semnificaţia de sac sau pungă cu bani. Cu aceeaşi semnificaţie termenul apare şi în limbile europene clasice. Englezii foloseau noţiunea de buget cu sensul de mapă din piele în care erau aşezate documentele în care erau înscrise veniturile şi cheltuielile statului şi prezentate spre dezbatere şi aprobare, Parlamentului.

În timp, se consacră caracterul juridic al documentului bugetar. O nouă consacrare primeşte noţiunea de buget în ţările europene (Belgia 1846, Franţa 1862, Tările Române 1864) când se adoptă legile privind organizarea contabilităţii publice. Conturile naţionale au o strânsă legătură cu veniturile şi cheltuielile statului. La noi, legile contabilităţii publice din 1864, 1903 şi 1929 consacră semnificaţia juridică a documentului bugetar - ,,Bugetul este actul prin care sunt prevăzute şi prealabil aprobate veniturile şi cheltuielile anuale ale statului şi altor servicii publice’’.

Bugetul este o listă a veniturilor şi cheltuielilor probabile ale statului înscrise şi comparate în ideea balansării lor şi supuse autorizării Parlamentului. Fiind un document ce necesită autorizarea prealabilă a puterii legislative, bugetul de stat are un caracter obligatoriu. Încasarea veniturilor şi efectuarea cheltuielilor publice nu sunt posibile decât dacă bugetul de stat a devenit lege prin aprobarea lui de către Parlamentul ţării.

Dar pornind de aici, rolul bugetului de stat se schimbă de-a lungul timpului. În perioada capitalismului liberal prin politicile bugetare, pe calea facilităţilor fiscale şi a subvenţiilor se stimula, poate, într-o oarecare măsură, dezvoltarea industriei naţionale. Dar, cu toate acestea, statul se implica prea puţin în problemele economice, iar doctrina economică poate fi rezumată prin principiul “laissez – faire, laissez passer” – a limitării intervenţiei statului în domeniul economic. In această perioadă, acţiunile economice erau la începuturile lor şi erau relativ modeste. Odată, însă cu trecerea timpului, dezvoltarea activităţilor economice, şi îndeosebi o dată cu anii Marii Crize Economice (1929-1933), sectorul public începe să se dezvolte, statul adaugă la cheltuielile sale clasice de consum şi cheltuieli de capital (investiţii în activităţi economice). Astfel din toate aceste elemente rezultă creşterea rolului statului de redistribuitor al resurselor, al veniturilor din economie, rolul său intervenţionist. Instrumentul principal folosit în această acţiune este bugetul statului. Prin intermediul bugetului, în multe ţări, se redistribuie până la 40% din Produsul Intern Brut. Este perioada în care asistăm la trecerea de la bugetul de mijloace (resurse necesare susţinerii activităţilor statului), la bugetul de mijloace şi obiective (resurse şi acţiuni la care statul se angajează. Resursele cuprinse în cadrul bugetului de stat nu mai servesc exclusiv consumului, bugetul de stat nu mai este un simplu instrument de mobilizare a veniturilor, el este acum activizat în cadrul politicilor economice. Statul foloseşte politicile bugetare pentru a atinge o multitudine de obiective în domeniul economic şi social.

Bugetul îşi măreşte simultan sfera în timp şi spaţiu. Apar astfel, bugetele pluri-anuale şi bugetul public naţional. In acelaşi timp capată noi dimensiuni şi noţiunea de echilibru bugetar. De la echilibrul bugetar de stat se trece spre echilibrul economic general şi de la echilibru pe termen scurt se trece la realizarea echilibrului dinamic în cadrul bugetelor pluri-anuale. Dacă în activitatea economică acţionează legile pieţei, în domeniul public apar primele încercări de modelare şi planificare la nivel macroeconomic pentru folosirea bugetului ca instrument de stabilire şi transmitere a priorităţilor macroeconomice.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.