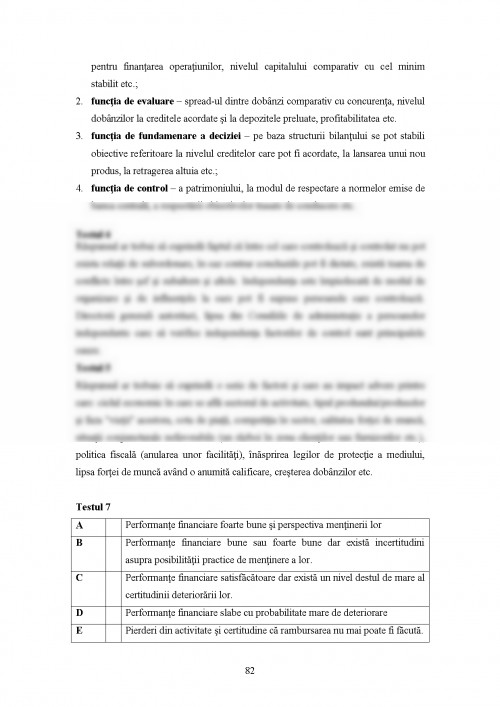

Cea mai cuprinzatoare definitie a creditului bancar este "totalitatea creantelor detinute de banci asupra clientelei sale (bancare si nebancare)". Conceptul de credit nu este propriu numai activitatii bancare, îmbracând aspecte mai largi.

Obiectivele temei sunt:

- Cunoasterea mecanismelor de creditare si a pietei creditului.

- Întelegerea creditarii ca un proces.

- Întelegerea aspectelor economice, juridice, monetare legate de procesul de creditare.

- Cunoasterea si descrierea principale functii si trasaturi creditului.

- Rolul institutiilor financiare – bancare si nebancare în procesul de creditare.

MECANISMELE DE CREDITARE ÎN ECONOMIE

Creditul poate fi definit si ca o relatie financiara complexa cu implicatii:

- economice;

- juridice;

- monetare;

- contabile.

Creditul reprezinta un motor al dezvoltarii economice, asigurând un volum sporit de bunuri (produse si servicii). Orice agent economic (inclusiv gospodariile) se poate dezvolta utilizând trei cai principale:

- prin fondurile proprii – capacitatea de autofinantare rezultata din derularea activitatii firmei.

- prin apelul la resursele economisite (de catre alte firme sau gospodarii).

- prin utilizarea mijloacelor de plata puse la dispozitie de banci care monetizeaza active ce nu sunt moneda (creatie monetara).

Oferta de capitaluri de împrumut este o oferta de resurse create prin (1) procesul de economisire si o oferta (2) de instrumente de plata (instrumente monetare) create de banci prin procesul de monetizare.

Din punct de vedere economic procesul de creditare este intrinsec legat de procesul de economisire, acesta din urma fiind realizat atât de agentii economici cu resurse suplimentare (inclusiv statul) cât si de gospodarii.

Ca orice proces, creditarea porneste de la cei care dispun de resurse banesti temporare ("unitati care economisesc") si le distribuie celor care au nevoie temporara de respectivele resurse ("unitati cu deficit de resurse financiare" - alte firme, gospodarii si stat).

Întâlnirea celor ce dispun de fonduri cu cei care au nevoie de fonduri se realizeaza pe piata financiara. Procesul de creditare nu se poate desfasura în absenta unor piete de fonduri eficiente a caror rol de baza este de a permite întâlnirea cererii cu oferta. Exista mai multe institutii cu rol de intermediari financiari.

La nivel macroeconomic, procesul de creditare poate fi vazut ca "un proces de redistribuire a unei parti din PIB sau din venitul national, prin care se mobilizeaza resursele financiare din economie si se repartizeaza direct sau indirect (prin intemediul crearii unor mijloace de plata) cu scopul atingerii unor obiective economice si sociale" (N. Dardac, Teodora Vâscu – Moneda si Credit, Ed. ASE, 2002). În concluzie la nivel macroeconomic creditul are trei functii:

a) de repartitie – "unitatile care economisesc" dau cu împrumut "unitatilor cu deficit" si care demonstreaza ca prin activitatea lor pot si vor sa ramburseze creditul luat, cu alte cuvinte prin acest proces creste gradul de concentrare a capitalului;

b) de control – de regula, acordarea unui credit se face pentru un anumit obiectiv clar stipulat în contract iar urmarirea si eficienta utilizarii acestuia permite reducerea initiativelor nerentabile. Împreuna cu alti factori, pretul de echilibru dintre cererea si oferta de bani (dobânda) permite reglarea cererii si ofertei de bunuri, contribuind indirect la stabilitatea preturilor.

c) de emisiune monetara – bancile (comerciale si centrale) monetizeaza anumite active, care nu sunt moneda, sub forma mijloacelor de plata, care devin la rândul lor moneda, deoarece participa la stingerea datoriilor între partenerii comerciali.

TRASATURILE CREDITULUI

1. În procesul de creditare intervin doua contrapartide: împrumutatorul (creditorul) si împrumutatul, între care exista un contract juridic, cu clauze clare si care în esenta reprezinta o promisiune de rambursare viitoare a unui capital si a dobânzilor aferente.

2. Procesul de creditare implica transformarea scadentelor, în sensul ca intermediarii financiari agrega resursele cu scadente la diferite momente de timp si acorda credite care au un profil al scadentelor care nu este obligatoriu sa urmareasca profilul scadentelor resurselor. (Functia de transformare a scadentelor de catre intermediarii financiar).

3. Între momentul acordarii unui credit si momentul rambursarii lui exista un interval de timp – în care pot aparea conditii adverse si deci un risc.

4. Procesul de creditare implica moneda iar costul acesteia este dobânda, exprimata de regula sub forma ratei procentuale anuale.

5. Rambursarile se pot face sub o mare varietate de forme, dar de regula sunt esalonate în timp iar profilul reprezentat de sumele de rambursat si momentele rambursarii formeaza scadentarul.

6. Din cauza riscului pe care-l suporta împrumutatorul, în procesul de creditare se constituie o gama larga de garantii.

Procesul de creditare în sens larg se desfasoara pe piata monetara si piata de capital.

În economiile moderne aceasta compartimentare începe sa dispara, aparând conceptul de piete monetar financiare, pe care actioneaza si institutiile bancare.

INTERMEDIARII FINANCIARI

Existenta intermediarilor financiari este esentiala pentru asigurarea finantarii în economiile moderne.

Procesul de creditare se poate realiza în doua moduri: (1) prin finantare directa - caz

Dimitrie Cantemir

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.