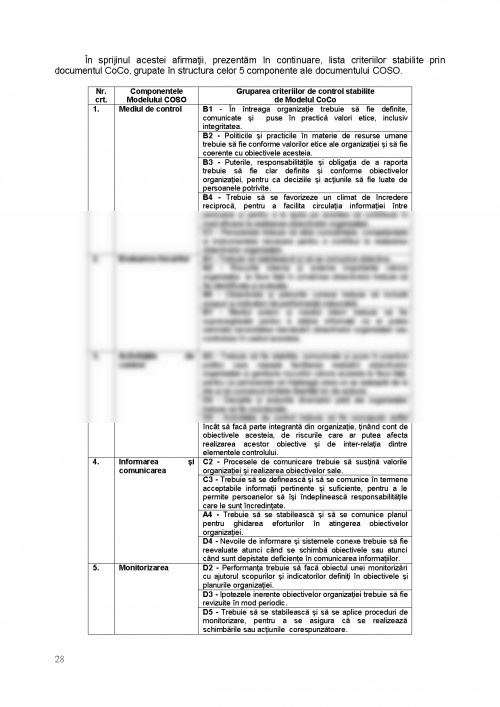

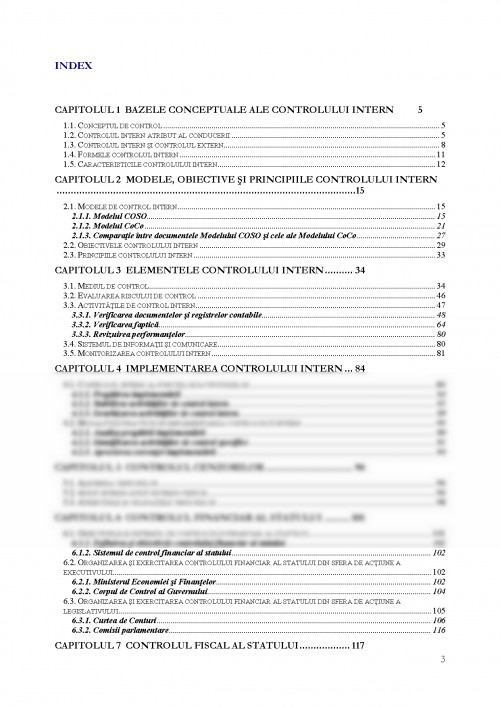

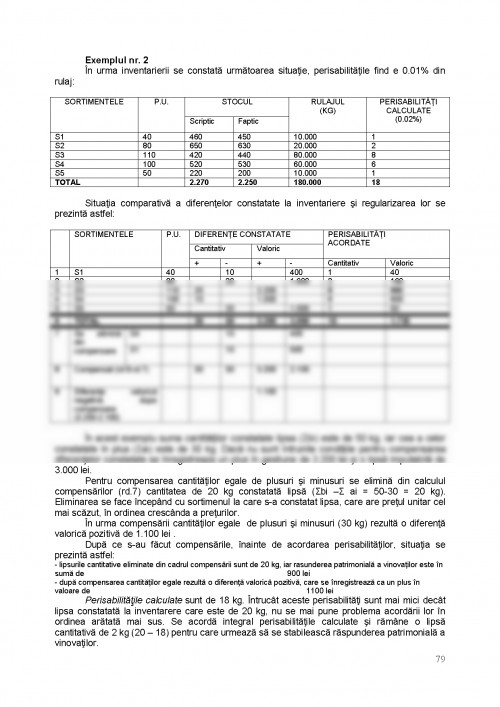

Capitolul 1

BAZELE CONCEPTUALE ALE CONTROLULUI INTERN

1.1. Conceptul de control

Din punct de vedere etimologic noţiunea de „control” provine din expresia latinească „contra rolus”, prin care se înţelege „verificarea unui act duplicat după original” .

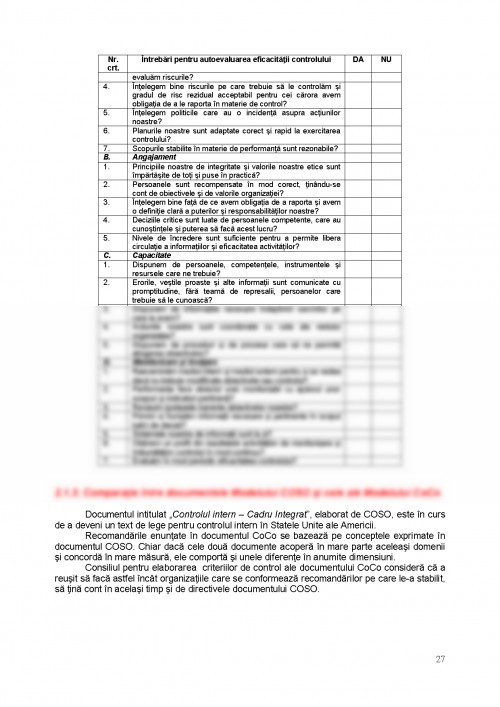

Controlul în accepţiunea lui semantică este o „analiză permanentă sau periodică a unei activităţi, a unei situaţii pentru a urmări mersul ei şi pentru a lua măsuri de îmbunătăţire” . În acelaşi timp el semnifică o supraveghere continuă morală şi materială, ca şi stăpânirea unei activităţi, a unei situaţii.

În literatura de specialitate mai există şi alte accepţiuni, astfel:

- în accepţiunea francofonă „controlul este o verificare, o inspecţie atentă a corectitudinii unui act” .

- în accepţiunea anglo-saxonă „controlul este acţiunea de supraveghere a cuiva, a ceva, o examinare minuţioasă sau puterea de a conduce ca un instrument de reglementare a unui mecanism”.

Analizând conceptul de control, constatăm că acesta este un atribut al managementului, o funcţie a conducerii, un mijloc de cunoaştere a realităţii şi de corectare a erorilor.

Sensul cel mai comun asociat controlului este acela de „verificare”, care frecvent se asociază cu activitatea de cunoaştere şi permite managementului să coordoneze activităţile din cadrul organizaţiei într-un mod cât mai economic şi eficient.

Controlul, din punct de vedere al misiunii sale, este o componentă intrinsecă a managementului, este o activitate umană specifică, care serveşte atât conducerii, terţilor parteneri de afaceri cât şi autorităţilor publice şi chiar populaţiei.

Controlul a evoluat şi evoluează continuu prin apariţia altor şi altor tipologii de control, datorită mediului în care funcţionează şi care se află, la rândul său, într-o continuă mişcare, prin perfecţionarea relatiilor economice şi permanenta evoluţie a economiei de piaţă.

Bertrand Fain şi Victor Faure în lucrarea lor intitulată „Revizia contabilă”, publicată la Bucureşti, în 1948, precizează faptul că, „controlul intern constă în organizarea raţională a contabilităţii şi serviciului contabil, care vizează prevenirea sau cel puţin descoperirea, fără întârziere, a erorilor şi fraudelor”.

Observăm că această definiţie nu cuprinde în sfera controlului toate activităţile organizaţiei, controlul referindu-se numai la activităţile care pot avea o reflectare în contabilitate.

1.2. Controlul intern atribut al conducerii

Controlul intern este un atribut al conducerii de la toate nivelurile ierarhice. Toate persoanele care deţin funcţii de conducere, indiferent de nivelul lor ierarhic sau de domeniul de activitate, trebuie să planifice, organizeze şi coordoneze aplicarea măsurilor suficiente pentru a oferi o asigurare rezonabilă asupra faptului că scopurile şi obiectivele vor fi îndeplinite.

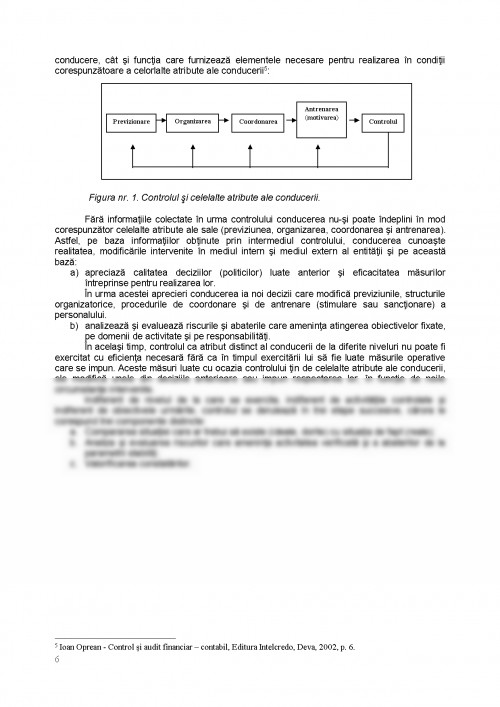

Atributele (funcţiile) conducerii reprezintă un tot unitar, ele se condiţionează reciproc. Ca urmare, conducerea nu poate fi privită ca o trecere succesiva de la o funcţie la alta, urmând ca totul să se reia de la capăt. Controlul reprezintă atât funcţia finalizatoare a procesului de conducere, cât şi funcţia care furnizează elementele necesare pentru realizarea în condiţii corespunzătoare a celorlalte atribute ale conducerii :

Figura nr. 1. Controlul şi celelalte atribute ale conducerii.

Fără informaţiile colectate în urma controlului conducerea nu-şi poate îndeplini în mod corespunzător celelalte atribute ale sale (previziunea, organizarea, coordonarea şi antrenarea). Astfel, pe baza informaţiilor obţinute prin intermediul controlului, conducerea cunoaşte realitatea, modificările intervenite în mediul intern şi mediul extern al entităţii şi pe această bază:

a) apreciază calitatea deciziilor (politicilor) luate anterior şi eficacitatea măsurilor întreprinse pentru realizarea lor.

În urma acestei aprecieri conducerea ia noi decizii care modifică previziunile, structurile organizatorice, procedurile de coordonare şi de antrenare (stimulare sau sancţionare) a personalului.

b) analizează şi evaluează riscurile şi abaterile care ameninţa atingerea obiectivelor fixate, pe domenii de activitate şi pe responsabilităţi.

În acelaşi timp, controlul ca atribut distinct al conducerii de la diferite niveluri nu poate fi exercitat cu eficienţa necesară fără ca în timpul exercitării lui să fie luate măsurile operative care se impun. Aceste măsuri luate cu ocazia controlului ţin de celelalte atribute ale conducerii, ele modifică unele din deciziile anterioare sau impun respectarea lor, în funcţie de noile circumstanţe intervenite.

Indiferent de nivelul de la care se exercita, indiferent de activităţile controlate şi indiferent de obiectivele urmărite, controlul se derulează în trei etape succesive, cărora le corespund trei componente distincte:

a. Compararea situaţiei care ar trebui să existe (ideale, dorite) cu situaţia de fapt (reale);

b. Analiza şi evaluarea riscurilor care ameninţa activitatea verificată şi a abaterilor de la parametrii stabiliţi;

c. Valorificarea constatărilor.

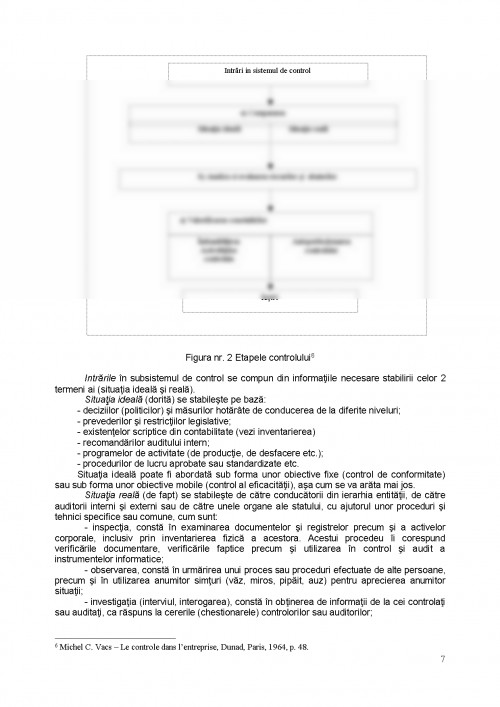

Figura nr. 2 Etapele controlului

Intrările în subsistemul de control se compun din informaţiile necesare stabilirii celor 2 termeni ai (situaţia ideală şi reală).

Situaţia ideală (dorită) se stabileşte pe bază:

- deciziilor (politicilor) şi măsurilor hotărâte de conducerea de la diferite niveluri;

- prevederilor şi restricţiilor legislative;

- existenţelor scriptice din contabilitate (vezi inventarierea)

- recomandărilor auditului intern;

- programelor de activitate (de producţie, de desfacere etc.);

- procedurilor de lucru aprobate sau standardizate etc.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.