În teoria şi practica economico-financiară se foloseşte atât singularul cât şi pluralul atunci când se abordează

problematica performanţei. Astfel se vorbeşte de performanţa întreprinderi dar foarte adesea sunt analizate

performanţele economico-financiare ale întreprinderii.

Încercând să sintetizeze problematica performanţei autorii M. Niculescu şi G. Lavalette definesc acest concept ca

fiind “echilibrul instabil rezultat din evoluţia conceptelor de eficienţă şi eficacitate”1.

Punctul nostru de vedere este că modalitatea cea mai facilă de reflectare a performanţelor unei

întreprinderi este prin intermediul rezultatelor acesteia, indiferent dacă rezultatele sunt exprimate în

mărimi absolute (profit) sau în mărimi relative (rentabilitate).

În sensul celor menţionate mai sus performanţa trebuie înţeleasă ca fiind capacitatea

comportamentală a unui sistem de a obţine un rezultat situat valoric la nivele de referinţa care să îl

definească şi comparabile cu realizări reprezentative din mediul economic în care acest sistem se manifestă.

Mai trebuie menţionat faptul că în procesul de evaluare a performanţelor unei întreprinderi este destul de riscant

să tragem concluzii ferme. Aceste investigaţii au mai degrabă un caracter relativ deoarece condiţiile afacerii

diferă de la o întreprindere la alta şi de la o industrie la alta. În acelaşi timp sistemul indicatorilor de performanţă

trebuie conceput pentru a satisface nevoia de informare a doua principale grupuri: managerii şi investitori.

Pornind de la interesele celor două grupuri putem identifica sisteme diferite de evaluare a performanţelor, după

cum se observa în tabelul de mai jos.

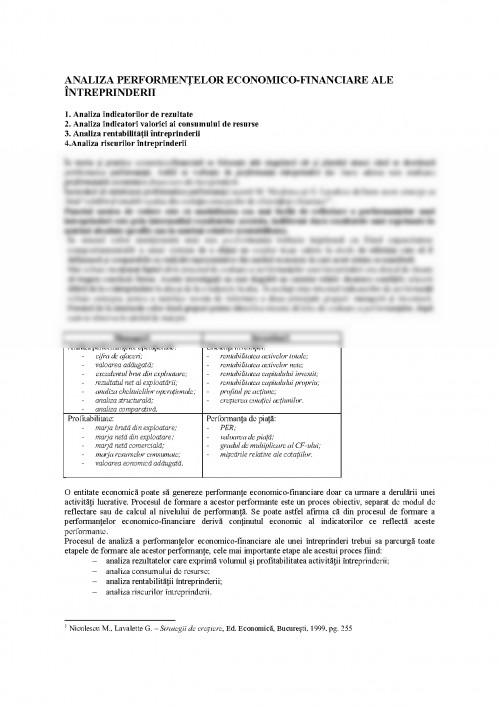

Managerii Investitorii

Analiza performanţelor operaţionale:

- cifra de afaceri;

- valoarea adăugată;

- excedentul brut din exploatare;

- rezultatul net al exploatării;

- analiza cheltuielilor operaţionale;

- analiza structurală;

- analiza comparativă.

Eficienţa investiţiei:

- rentabilitatea activelor totale;

- rentabilitatea activelor nete;

- rentabilitatea capitalului investit;

- rentabilitatea capitalului propriu;

- profitul pe acţiune;

- creşterea cotaţiei acţiunilor.

Profitabilitate:

- marja brută din exploatare;

- marja netă din exploatare;

- marjă netă comercială;

- marja resurselor consumate;

- valoarea eonomică adăugată.

Performanţa de piaţă:

- PER;

- valoarea de piaţă;

- gradul de multiplicare al CF-ului;

- mişcările relative ale cotaţiilor.

O entitate economică poate să genereze performanţe economico-financiare doar ca urmare a derulării unei

activităţi lucrative. Procesul de formare a acestor performante este un proces obiectiv, separat de modul de

reflectare sau de calcul al nivelului de performanţă. Se poate astfel afirma că din procesul de formare a

performanţelor economico-financiare derivă conţinutul economic al indicatorilor ce reflectă aceste

performante.

Procesul de analiză a performanţelor economico-financiare ale unei întreprinderi trebui sa parcurgă toate

etapele de formare ale acestor performanţe, cele mai importante etape ale acestui proces fiind:

analiza rezultatelor care exprimă volumul şi profitabilitatea activităţii întreprinderii;

analiza consumului de resurse;

analiza rentabilităţii întreprinderii;

analiza riscurilor întreprinderii.

1 Niculescu M., Lavalette G. – Strategii de creştere, Ed. Economică, Bucureşti, 1999, pg. 255

Se poate observa că procesul de analiză porneşte de la nivelul de performanţă în formă globală (venituri şi

cheltuieli) şi se continuă la nivele mai sintetice cum ar fi rentabilitatea şi se încheie cu evaluarea riscurilor

care pot influenţa nivelul de realizare al performanţelor.

1. Analiza indicatorilor de rezultate

Obiective:

- reflectarea performanţelor financiare absolute ale întreprinderii din perspectiva volumului de activitate,

al profitabilităţii, cât şi al potenţialului de finanţare;

- aprecierea nivelului de realizare al rezultatelor financiare şi identificarea factorilor care au influenţat

respectivul nivel;

- identificarea masurilor care se impun pentru îmbunătăţirea nivelului de realizare al rezultatelor

- evaluarea politicii şi a strategiilor adoptate de management privind creşterea volumului de activitate;

- evaluarea efectelor induse de modificarea nivelului indicatorilor de volum asupra nivelului şi dinamicii

altor indicatori economico-financiari.

Instrumentele de analiză utilizate: contul de profit şi pierdere (CPP), soldurile intermediare de gestiune

(SIG).

Tipuri şi metode de analiză: analiză de tip orizontal, analiză factorială, metoda comparaţiei, metoda

substituţiei.

1.1. Cadrul general de abordare

Rezultatele pe care le generează o activitate lucrativă sunt, în general, diverse şi pot evidenţia modul de

utilizare al diferitelor tipuri de resurse angrenate în funcţionarea întreprinderii. Un lucru ştim însă cu

siguranţă şi anume că scopul tuturor activităţilor lucrative este obţinerea unui profit care să asigure

remunerarea furnizorilor de capital la un nivel mediu sperat de către aceştia. Ori sistemul indicatorilor de

rezultate tocmai acest lucru încearcă să-l măsoare şi anume finalitatea activităţilor lucrative, cuantificată la

diferite nivele de realizare.

O abordare sistemică a întreprinderii permite înţelegerea conversiei oricărei realizări din activitatea lucrativă,

în rezultate monetare. Acest considerent evidenţiază de fapt importanţa indicatorilor de rezultate în

aprecierea performanţelor obţinute la nivel microeconomic.

Analiza principalilor indicatori de rezultate utilizează în demersul său practic o serie de modele factoriale.

Construcţia acestora este orientată după modul în care anumite categorii de rezultate reacţionează la

modificarea volumului de activitate sau a altor factorii din mediul economic al întreprinderii.

Analiza indicatorilor de rezultate prin intermediul modelelor factoriale permite identificarea legăturilor

factorial-cauzale dintre indicatorii analizaţi şi factorii de influenţă ai acestora, cu scopul formulării unor

măsuri cât mai concrete de creştere a nivelului rezultatelor ce exprimă volumul activităţii şi a celora ce

exprimă profitabilitatea.

1.2. Clasificarea rezultatelor

Având în vedere că în ţara noastră s-a adoptat un sistem contabil similar cu cel continental, în care formarea

rezultatelor se realizează prin clasarea cheltuielilor după natura acestora, pot fi evidenţiate trei grupe

principale de indicatori ce caracterizează rezultatele întreprinderilor:

- indicatori de rezultate care exprimă volumul activităţii desfăşurate;

- indicatori de rezultate care exprimă profitabilitatea activităţii sau a întreprinderii în ansamblul

său;

- indicatori de rezultate ce măsoară potenţialul de finanţare al întreprinderii.

Acest mod de separare al indicatorilor de rezultate permite o analiză diferenţiată a performanţelor unei

întreprinderi, performanţe care se pot manifesta în două planuri diferite :

- performanţe care ţin de extinderea volumului de activitate al întreprinderii şi care conduc la

creşterea cotei de piaţă a firmei sau la consolidarea poziţiei pe piaţă a acesteia, acest gen de

performanţă putând fi măsurată cu indicatorii de rezultate ce exprimă volumul;

- performanţe care se concretizează în creşterea nivelului de profitabilitate al întreprinderii şi care

nu întotdeauna sunt efectul creşterii volumului de activitate.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.