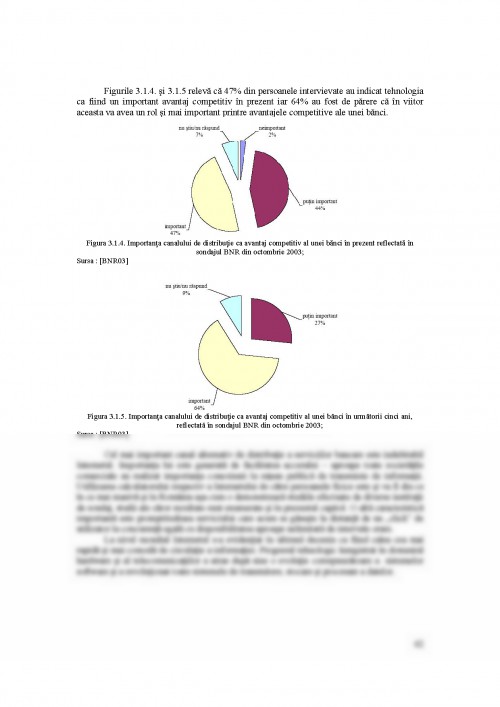

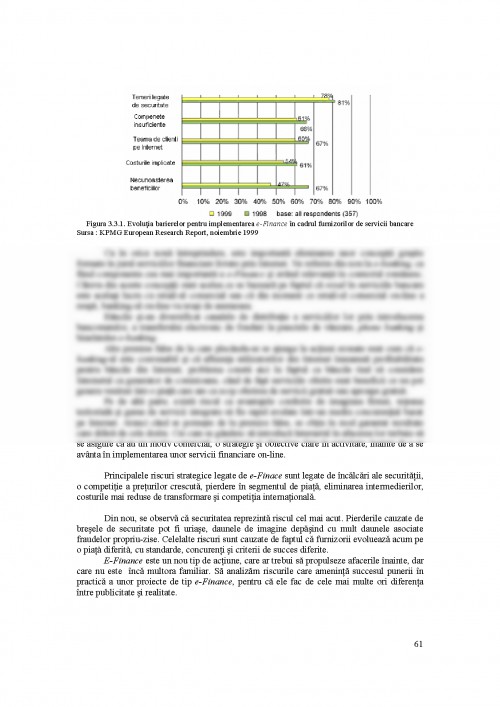

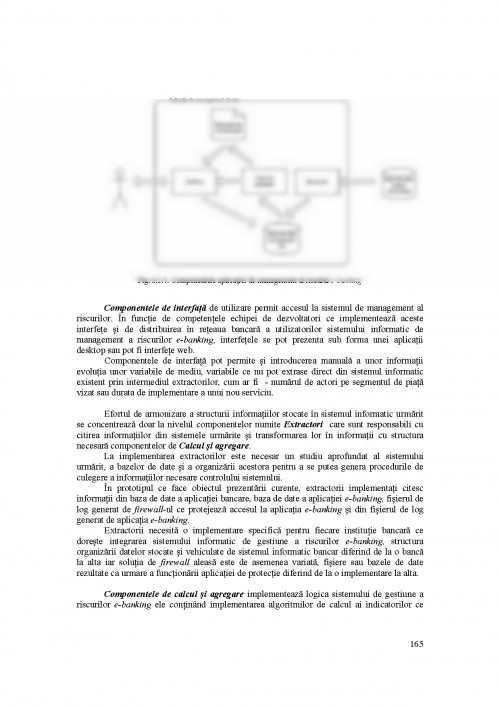

Pregatirea mediului unei economii de piata presupune remodelarea si inlocuirea

vechiului sistem economic cu unul nou, bazat pe un cadru institutional de sisteme financiare,

bancare, monetare si valutare specifice economiei de piata.

Procesul de remodelare a sistemului bancar a vizat, pe de o parte, crearea unui sistem

bancar specific economiei de piata, iar pe de alta parte, armonizarea legislatiei romanesti cu

aceea a tarilor din Uniunea Europeana.

Remodelarea sistemului bancar romanesc a vizat in principal restructurarea sistemului

bancar si reglementarea, autorizarea si supravegherea activitatii bancare.

Sistemul bancar romanesc se caracteriza, in anul 1990 prin existenta unui sistem

bancar centralizat, Banca Nationala a Romaniei cumuland majoritatea functiilor si

operatiunilor bancare (exceptie faceau operatiunile de comert exterior care cadeau in sarcina

Bancii Romane de Comert Exterior, in vreme ce Banca de Investitii se ocupa de operatiunile

privind finantarea pe termen lung a economiei, iar Banca Agricola concentra operatiunile in

domeniul agriculturii si industriei alimentare, Casa de Economii si Consemnatiuni preluand

resursele disponibile ale populatiei).

Primul pas in procesul de restructurare a sistemului bancar a fost realizat inca de la

sfarsitul anului 1990, cand Banca Comerciala Romana (BCR) nou infiintata a preluat functia

comerciala pe care o desfasura pana atunci Banca Nationala.

Odata cu adoptarea celor doua legi bancare -- Legea privind activitatea bancara [si

Legea privind Statutul Bancii Nationale, care au intrat in vigoare la 3 mai 1991 (modificate

ulterior prin Legea 58/1998 privind activitatea bancara si Legea 101/1998 privind Statutul

Bancii Nationale a Romaniei [MOF98]), s-a consfintit crearea unui sistem bancar pe doua

niveluri, de tip occidental, bazat pe principiul universalitatii bancilor.

Procesul de privatizare a bancilor comerciale cu capital de stat s-a dovedit a fi insa un

proces anevoios, si abia in luna mai 1997 a fost adoptata Legea privind privatizarea bancilor

comerciale cu capital de stat [MOF97]. Fostele banci de stat specializate (Banca Romana

pentru Comert Exterior, Banca Agricola, Banca de Investitii) au fost transformate in banci

comerciale, putand efectua toate operatiunile bancare fara a mai tine cont de specializarea

sectoriala avuta.

Procesul de restructurare a vizat si Casa de Economii si Consemnatiuni (CEC), care a

fost reorganizata incepand din iulie 1996 ca societate bancara pe actiuni, avand ca obiect de

activitate atragerea, pastrarea si fructificarea economiilor populatiei si a disponibilitatilor

persoanelor juridice.

In luna august 1998 s-a declansat procesul de privatizare a Bancii Romane pentru

Dezvoltare -- BRD (proces incheiat in decembrie 1998 prin preluarea a 51% din actiuni de

catre Societe Generale) si a BANCPOST, urmand a fi privatizata Banca Agricola, Banca

Comerciala si BANCOREX. Aparitia legii bancare a dus la conturarea unui cadru legislativ

bine definit de functionare a sistemului bancar si a permis deschiderea de sucursale si filiale

ale unor importante banci comerciale ce activau pe plan international cat si la infiintarea unor

noi banci comerciale de sine statatoare. Astfel, in 1996, activitatea bancara inregistra o

5

evolutie cantitativa, in Romania existand 38 de banci - inclusiv reprezentante ale unor banci

straine, care puteau sa concureze pe piata si sa ofere servicii in scopul de a dezvolta noi

afaceri.

Evolutia numarului de banci care activau pe piata bancara nu a fost insotita, insa si de

o evolutie calitativa, experienta unei economii de piata de de scurta durata a managerilor si a

clientilor si instabilitatea mediului economic pe ansamblu specifica tranzitiei, ducand la

inregistrarea unor disfunctionalitati, martor fiind tabelul 1.1., care descrie situatia

comparativa agregata a creditelor intre 1994 si 1998.

Potrivit raportului anual al Bancii Nationale a Romaniei, la sfarsitul anului 1997,

nivelul creditelor neperformante, fara a lua in considerare garantiile si colateralele constituite

pentru acoperirea riscului de credit, era de 52% din total, iar ponderea creditelor

neperformante negarantate era de 25,9% din portofoliul total.

Ponderea creditelor neperformante (conform clasificarii efectuate de Normele BNR) a

crescut de la 12,15% in 1994 la 42,2% in 1995, 43% in 1996 si 52,5% in 1997. Daca

pretextul acestei dinamici ar putea fi exigenta sporita a bancilor in autoevaluarea portofoliului

de credite, cauza consta, de fapt, intr-un complex de factori.

Una dintre caracteristicile de baza ale sistemului bancar romanesc ramanea, in acea

perioada, gradul inalt de segmentare si concentrare. Desi numarul institutiilor bancare

crescuse de circa sapte ori fata de numarul de banci existente in 1991, cele patru mari banci

cu capital de stat(Bancorex, BRD, BCR si Banca Agricola) detineau inca la finele 1996, 61%

din totalul activelor bancare, fata de 83% in 1991. Pozitia dominanta a acestor banci s-a

mentinut si la sfarsitul anului 1998, cand acestea detineau 56% din totalul de capital social

varsat si 72,3% din totalul depozitelor.

SITUATIA AGREGATA A CREDITELOR CLASIFICATE DE CATRE BANCI

- miliarde lei -

31 Dec

1994

31 Dec

1995

31 Dec

1996

31 Dec

1997

31 Dec

1998*

1. Total credite acordate

(brut)

9 385,3 18 453,4 26 743,7 40 084,8 61 317,6

Standard 3 349,0 3 096,4 2 969,2 5 464,4 8 361,8

In observatie 2 794,2 4 973,1 7 397,0 8 546,6 10 598,2

Substandard 1 101,6 2 591,1 4 878,9 4 998,8 8 771,1

Indoielnic 1 114,3 2 528,8 2 690,4 3 982,8 5 141,5

Pierdere 1 026,2 5 264,0 8 808,2 17 092,3 28 445,1

2. Total garantii si

colaterale

7 856,4 13 203,9 19 478,2 26 101,0 38 633,3

3. Total credite acordate

(net)

1 529,1 5 249,5 7 265,5 13 983,8 22 684,3

Standard 403,8 526,9 585,7 943,6 2 326,7

In observatie 447,2 1 403,0 1 248,5 1 629,3 1 616,8

Substandard 184,2 664,8 1 119,9 1 018,3 1 344,5

Indoielnic 172,3 635,3 793,1 1 122,3 1 125,5

Pierdere 321,6 2 019,5 3 518,2 9 270,5 16 270,8

Nota : Indicatorul ''Total credite acordate (brut)'' cuprinde si dobanzile neincasate pentru care societatile bancare au calculat

provizioane specifice de risc in conformitate cu HG 335/1995

*) Nu include Banca "Dacia Felix" si Credit Bank

Sursa : BNR

Tabelul 1.1. Situata comparativa agregata a creditelor in perioada 1994-1998

6

Bancile cu capital majoritar de stat au fost angajate, in special, in finantarea sectorului

de stat, iar bancile private cu capital romanesc au avut tendinta de a se concentra asupra

imprumuturilor catre agentii economici privati, in timp ce bancile straine s-au implicat, in

principal, in finantarea marilor societati straine prezente in Romania. O schimbare favorabila

o reprezinta, in acest context, ponderea dominanta a sectorului privat in totalul creditului

neguvernamental, inregistrata incepand cu ultimul trimestru al anului 1997.

[BAD02] Basno C., Dardac N., Management Bancar, Editura Economica,

Bucuresti, 2002

[BKS01a] Basel Comitee on Banking Supervision, Consultative document -

Operational risk, ianuarie 2001

[BKS01b] Basel Comitee on Banking Supervision, Consultative document -

Principles for the Management and Supervision of Interest Rate Risk,

ianuarie 2001

[BKS01c] Basel Comitee on Banking Supervision, Consultative document - The

standardised approach to credit risk, ianuarie 2001

[BKS01d] Basel Committee on Banking Supervision, Consultative Document -

Principles for the Management and Supervision of Interest Rate Risk, mai

2001

[BKS01e] Basel Committee on Banking Supervision, Consultative Document -

Operational Risk, mai 2001

[BKS01f] Secretariat of the Basel Committee on Banking Supervision, The New

Basel Capital Accord: an explanatory note, ianuarie 2001

[BNR00a] Banca Nationala a Romaniei, Sinteza principalelor evolutii economice,

financiare, monetare si valutare in anul 2000, Editura BNR, 2000

[BNR00b] Banca Nationala a Romaniei, Raportul anual BNR, Editura BNR,

decembrie 2000

[BNR01a] Banca Nationala a Romaniei, Sinteza principalelor evolutii economice,

financiare, monetare si valutare in anul 2001, Editura BNR,, 2001

[BNR01b] Banca Nationala a Romaniei, Buletinul lunar BNR, nr. 12, Editura BNR,

decembrie 2001

[BNR03] Banca Nationala a Romaniei, Rezultatul sondajului privind evolutia

sistemului bancar din Romania, BNR, 2003

[BNR98] Banca Nationala a Romaniei, Sinteza principalelor evolu?ii economice,

financiare, monetare si valutare in anul 1998, Editura BNR, 1998

[BNR99a] Banca Nationala a Romaniei, Sinteza principalelor evolutii economice,

financiare, monetare si valutare in anul 1999, Editura BNR, 1999

[BNR99b] Banca Nationala a Romaniei, REGULAMENT Nr. 1 / 21.05.1999 privind

organizarea si functionarea la Banca Nationala a Romaniei a Centralei

Riscurilor Bancare, Editura BNR, 1999

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.