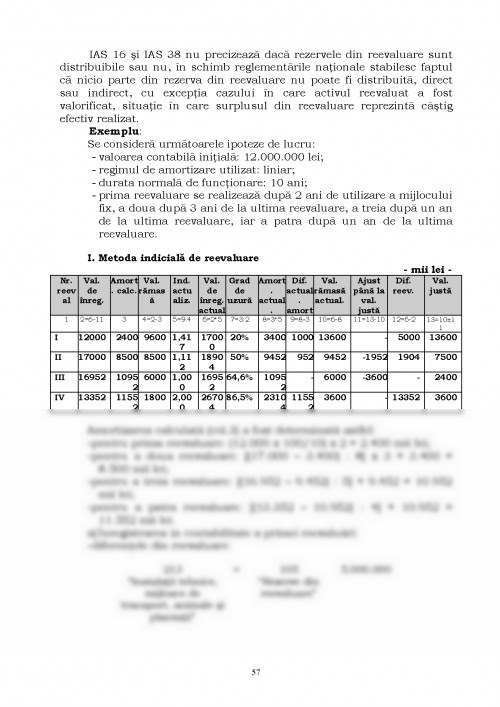

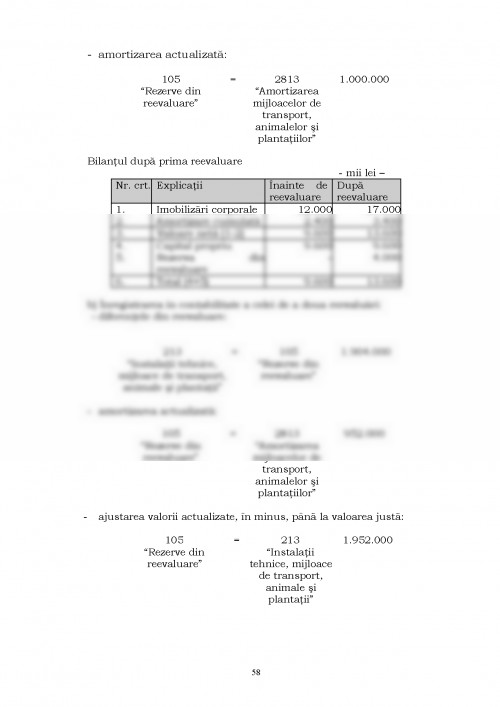

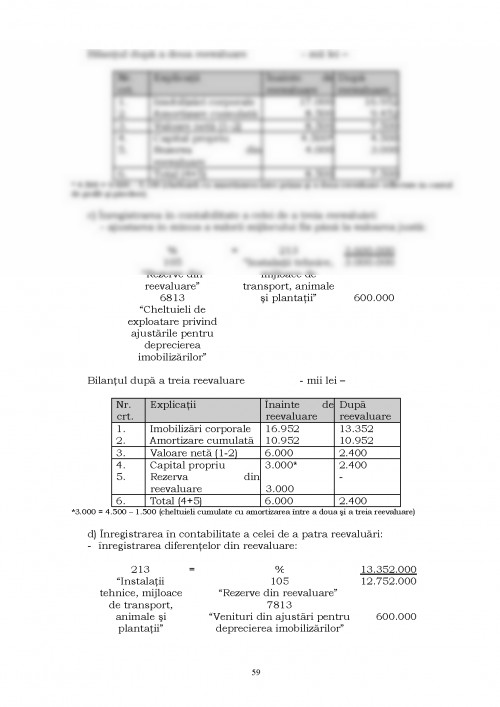

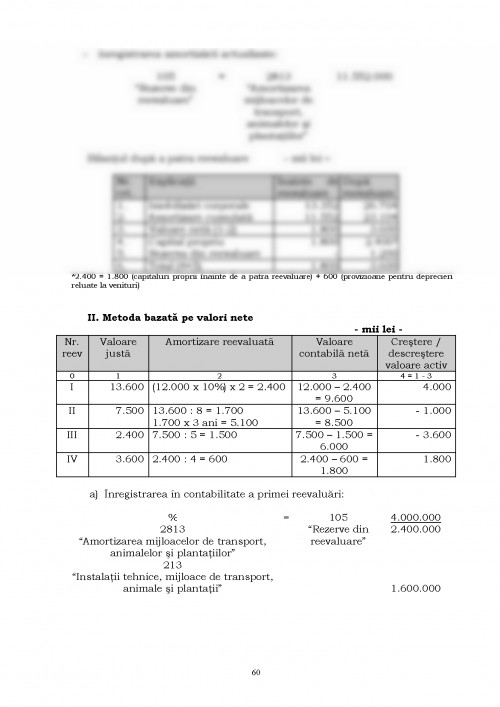

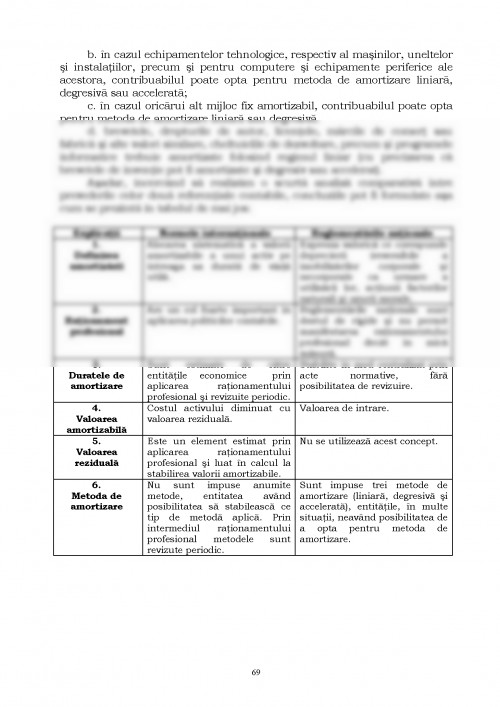

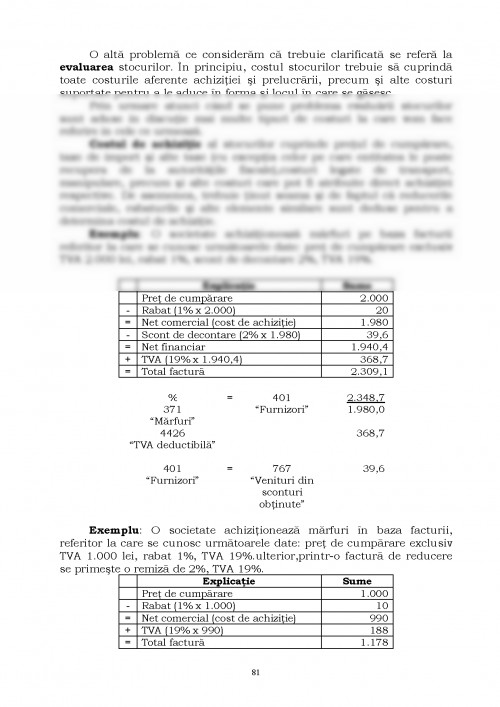

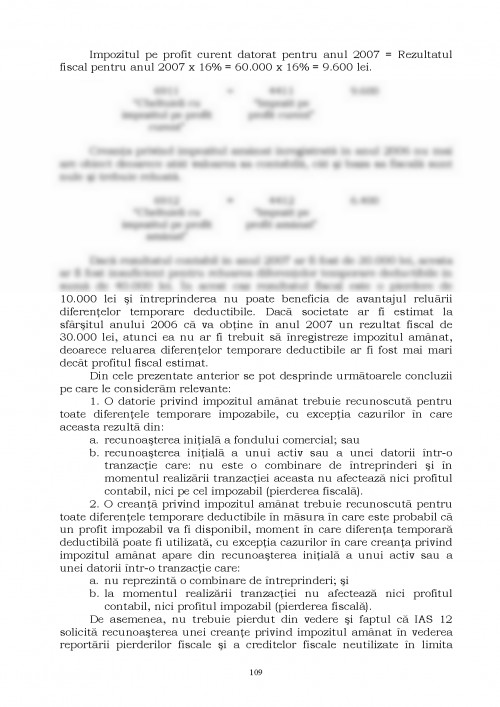

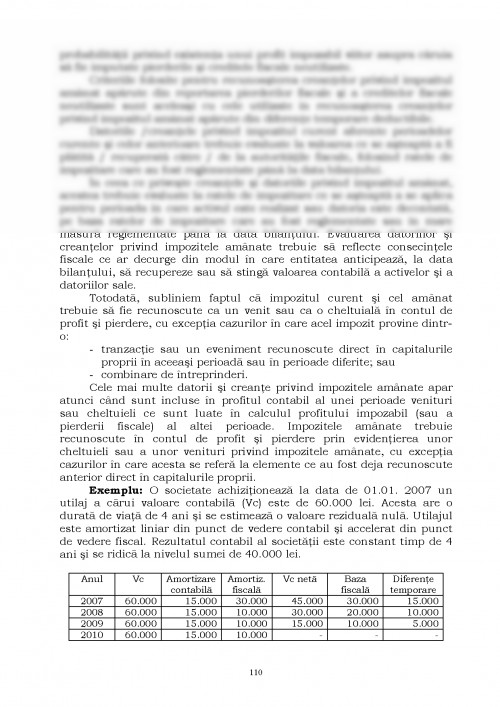

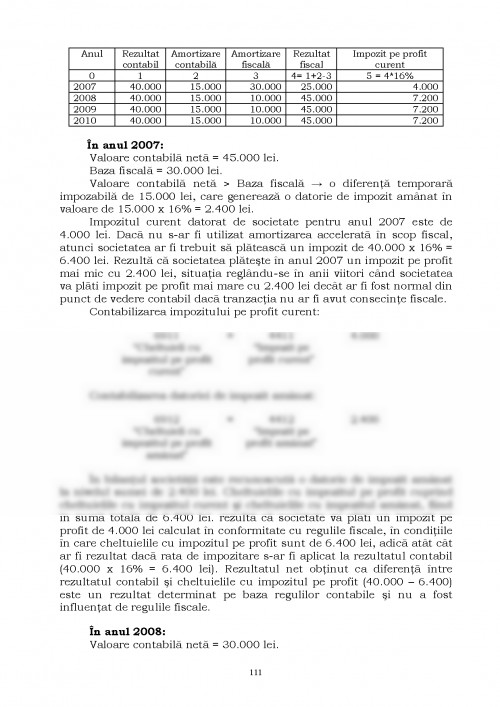

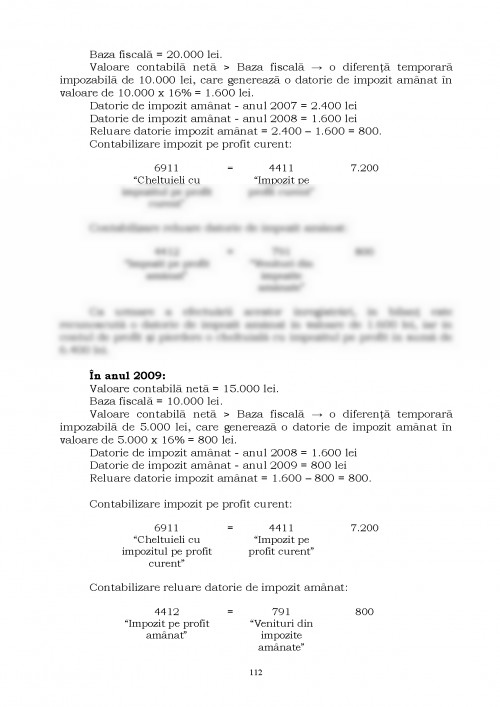

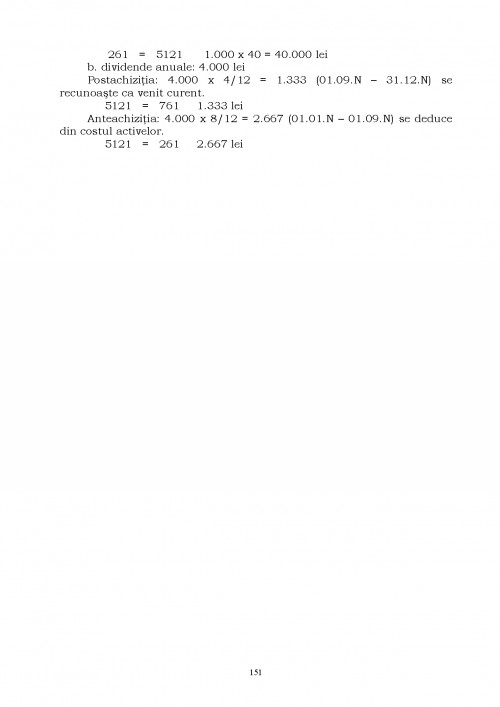

Sistemul contabil al unei tari este influentat de o serie de factori

cum sunt sistemul juridic, modul de finantare dominant al agentilor

economici, sistemul fiscal, nivelul de inflatie, sistemul economic,

sistemul politic etc. Acesta este motivul pentru care exista diferente

semnificative de la un sistem contabil national la altul.

Ca urmare a actiunii factorilor enuntati pot fi identificate diferente

la toate nivelurile unui sistem contabil, dintre care amintim: la nivelul

organismelor de normalizare contabila, la nivelul organizarii si exercitarii

profesiei contabile, la nivelul terminologiei utilizate, la nivelul principiilor

contabile si a conventiilor de evaluare si nu in ultimul rand la nivelul

practicilor de intocmire a situatiilor financiare si de comunicare

financiara.

Diferentele dintre sistemele contabile genereaza dificultati de

acceptare a situatiilor financiare intocmite de intreprinderi pentru

utilizatori care actioneaza in medii sensibil diferite de cel al tarii de

origine a intreprinderii emitente.

Accentuarea globalizarii economiilor nationale si a integrarii

pietelor financiare si sistemelor informationale reclama tot mai mult

utilizarea unui limbaj contabil comun. De aceea atragerea capitalului

international trebuie sa se bazeze pe o oferta de informatii relevante,

inteligibile si, mai ales, comparabile elaborate intr-un limbaj contabil

general acceptat.

Investitorii si analistii financiari trebuie sa inteleaga situatiile

financiare ale firmelor straine ale caror actiuni ar dori sa le cumpere, vor

sa poata compara situatiile financiare ale unor firme localizate in tari

diferite si sa se asigure ca informatiile respective sunt relevante si sigure.

in cadrul sistemului contabil national comunicarea financiara se

realizeaza in conformitate cu prevederile Reglementarilor contabile

conforme cu directivele europene. Astfel, pentru agentii economici, s-au

transpus in legislatia nationala Directiva a IV-a si Directiva a VII-a

rezultand Reglementarile contabile conforme cu directivele europene1. De

asemenea, si celelalte institutii cu atributii de reglementare cum sunt

BNR, Comisia de Supraveghere a Asigurarilor si Comisia Nationala a

Valorilor Mobiliare au elaborat reglementari conforme cu directivele

europene specifice domeniilor de activitate corespunzatoare entitatilor

reglementate si supravegheate de acestea.

1 Aprobate prin OMFP nr. 1752/2005, Monitorul Oficial nr. 1080 bis din 30.11.2005, cu modificarile ulterioare.

8

Legea contabilitatii din Romania prevede aplicarea de reglementari

contabile conforme cu directivele europene si, respectiv, a Standardelor

Internationale de Raportare Financiara (IFRS). Statele membre ale

Uniunii Europene au procedat la implementarea IFRS in conformitate cu

prevederile regulamentului (CE) nr. 1606/2002 al Parlamentului

European si al Consiliului din data de 19 iulie 2002 privind aplicarea

standardelor internationale de contabilitate. Astfel, potrivit acestui

regulament, tarile membre aplica IFRS in situatiile financiare

consolidate.

in Romania, pornind de la cerintele Regulamentului (CE) nr.

1606/2002 si ale reglementarilor nationale2, sunt obligate sa aplice

IFRS incepand cu 1 ianuarie 2007 entitatile ale caror valori

mobiliare, la data bilantului, sunt admise la tranzactionare pe o

piata reglementata, in scopul intocmirii de situatii financiare

consolidate. Celelalte entitati de interes public pot aplica IFRS la

intocmirea situatiilor financiare individuale sau consolidate pentru

necesitati proprii de informare. in categoria entitatilor de interes

public, potrivit normelor in vigoare3, sunt incadrate:

a. institutiile de credit;

b. societatile de asigurare, asigurare-reasigurare si de reasigurare;

c. societatile de servicii de investitii financiare, societatile de

administrare a investitiilor si organismele de plasament colectiv,

autorizate/avizate de CNVM;

d. societatile comerciale ale caror valori mobiliare sunt admise la

tranzactionare pe o piata reglementata;

e. companiile si societatile nationale;

f. persoanele juridice care apartin unui grup de societati si intra in

perimetrul de consolidare de catre o societate-mama care aplica

IFRS;

g. persoanele juridice, altele decat cele amintite mai sus, care

beneficiaza de imprumuturi nerambursabile sau cu garantia

statului.

Totodata, trebuie precizat si un aspect pe care il consideram

deosebit de important, care se refera la faptul ca in relatia societatilor

comerciale cu institutiile statului baza de raportare va fi reprezentata

de reglementarile contabile conforme cu directivele europene,

inclusiv pentru culegerea informatiilor care stau la baza determinarii

impozitelor si taxelor. Prin urmare situatiile financiare obtinute prin

aplicarea IFRS sunt destinate utilizatorilor de informatii, altii decat

institutiile statului.

De asemenea, trebuie avut in vedere ca toate entitatile care au

obligatia sa aplice sau au optat pentru aplicarea IFRS trebuie sa

asigure continuitatea aplicarii acestora.

2 OMFP nr. 1121/2006 privind aplicarea Standardelor Internationale de Raportare Financiara, Monitorul Oficial nr.

602 din 12 iulie 2006.

3 OMFP nr. 907/2005 privind aprobarea categoriilor de persoane juridice care aplica care aplica reglementari

contabile conforme cu IFRS, respectiv reglementari contabile conforme cu directivele europene, Monitorul Oficial

nr. 597/11 iulie 2005 (modificat prin OMFP nr. 1121/2006).

9

Pe de alta parte, nu trebuie omis nici faptul ca entitatile care vor

aplica IFRS se vor confrunta si cu problema suportarii unor costuri

suplimentare generate de intocmirea situatiilor financiare in baza

referentiarului international, legate in principal de:

- personal - entitatile care aplica IFRS vor trebui sa dispuna de

personal suficient, suplimentar fata de cel care lucreaza in mod

curent in compartimentele de specialitate, care trebuie sa

inteleaga normele internationale, sa fie informat si instruit in

permanenta asupra modificarilor aduse acestora;

- stabilirea valorii activelor si datoriilor prezentate in situatiile

financiare;

-auditarea situatiilor financiare - datorita complexitatii

operatiunilor ce trebuie examinate si timpului necesar, costurile

de audit pot fi semnificative;

- alte costuri cum ar fi cele legate de elaborarea programelor

informatice si a politicilor contabile in baza IFRS, atunci cand

entitatile apeleaza la specialisti din afara acestora.

- Brabete V.,

Dragan C.

Bazele contabilitatii conforme cu directivele europene, Editura

Universitaria, Craiova, 2007.

- Brabete V. Prelucrari si optiuni contabile generate de directivele europene si

IFRS, Editura Universitaria, Craiova, 2007.

- Brabete V. Managementul contabil in economia de tranzitie - in viziune

nationala si internationala, Editura Universitaria, Craiova, 2007.

- Dumitru C.G. Contabilitate. Teste grila rezolvate, aplicatii, teste de

autoevaluare, studii de caz, Editura Universitara, Bucuresti,

2006.

- Dutescu A. Ghid pentru intelegerea si aplicarea Standardelor Internationale

de Contabilitate, Editura CECCAR, Bucuresti, 2001.

- Epstein B. J.,

Mirza A. A.

Wiley IFRS 2005: Interpretarea si aplicarea standardelor

internationale de contabilitate si raportare financiara, BMT

Publishing House, Bucuresti, 2005.

- Feleaga N.,

Malciu L.

Politici si optiuni contabile, Editura Economica, Bucuresti,

2002.

- Feleaga N.,

Malciu L.

Recunoastere, evaluare si estimare in contabilitatea

internationala, Editura CECCAR, Bucuresti, 2004.

- Feleaga L.,

Feleaga N.

Contabilitate financiara: o abordare europeana si internationala,

vol. 1-2, Editura Economica, Bucuresti, 2007.

- Girbina M.,

Bunea s.

Sinteze, studii de caz si teste grila privind aplicarea IAS - IFRS,

vol. I-II, Editura CECCAR, Bucuresti, 2006.

- Girbina M.,

Bunea s.

Sinteze, studii de caz si teste grila privind aplicarea IAS - IFRS,

vol. 3, Editura CECCAR, Bucuresti, 2008.

- Hennie Van

Greuning

Standarde Internationale de Raportare Financiara. Ghid practic,

Editura Irecson, Bucuresti, 2005.

- IASB Standarde Internationale de Raportare Financiara incluzand

IAS si interpretarile lor la 1 ianuarie 2007, Editura CECCAR,

Bucuresti, 2007.

- Ionescu C. Informarea financiara in contextul internationalizarii

contabilitatii, Editura Economica, Bucuresti, 2003.

- Malciu L. Cererea si oferta de informatii contabile, Editura Economica,

Bucuresti, 1998.

- Malciu L.,

Feleaga N.

Reforma dupa reforma: contabilitatea din Romania in fata unei

noi provocari, vol.1, Editura Economica, Bucuresti, 2005.

- Minu M. Contabilitatea ca instrument de putere, Editura Economica,

Bucuresti, 2002.

- Morariu A.,

Radu G.,

Paunescu M.

Contabilitate si fiscalitate in dezvoltarea firmei, Editura Ex

Ponto, Constanta, 2005.

- Perochon C.,

Dubrulle L.

Contabilitate financiara, Editura Economica, Bucuresti, 2002.

- Popa F. A.

si colectiv

Studii practice privind aplicarea Standardelor Internationale de

Raportare Financiara in Romania, Editura Contaplus, Ploiesti,

2007.

- Ristea M.

(coordonator)

Contabilitatea financiara a intreprinderii, Editura universitara,

Bucuresti, 2005.

- Ristea M.,

Dumitru C.G.

Contabilitate aprofundata, Editura Universitara, Bucuresti, 2005

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.