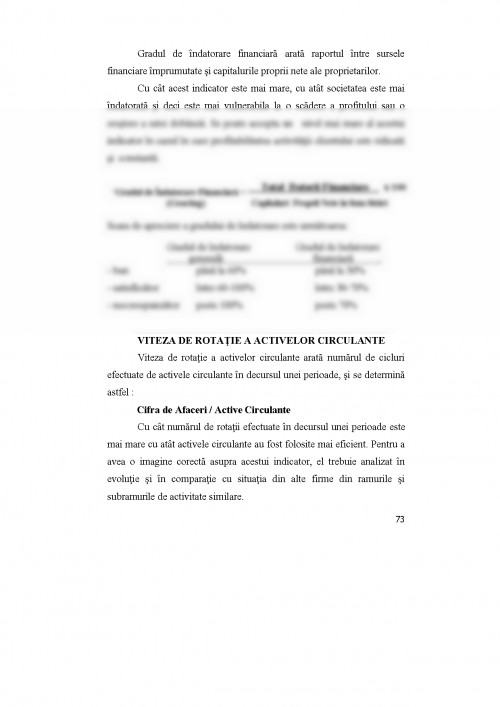

INTRODUCERE

Obiectivul principal al managementului financiar al societăţilor comerciale este acela de a maximiza averea acţionarilor.

Purtând în minte acest lucru, directorul financiar trebuie să concentreze asupra obiectivului financiar al firmei, înainte de a examina planul de afaceri.

Din această cauză, este de dorit să se cunoască semnificaţia practică pentru firmă dacă îşi alege ca obiectiv următoarele:

- maximizarea profiturilor;

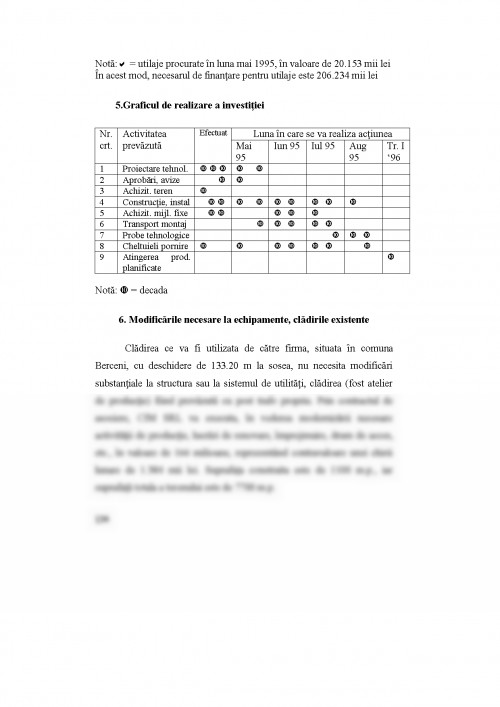

- maximizarea randamentelor pe acţiuni (RPS);

- maximizarea valorii nominale a acţiunilor;

- maximizarea valorii firmei.

Contribuţia primului obiectiv (maximizarea profiturilor) este legată de alocarea eficientă a resurselor economice şi financiare. Totuşi, semnificaţia sa practică este redusă datorită unor limitări ca de exemplu: diferitele definiţii ale profitului; absenţa luării în considerare a riscurilor; caracterul static al modelului (inadecvat pentru a compara profiturile pe termen lung şi cele pe termen scurt).

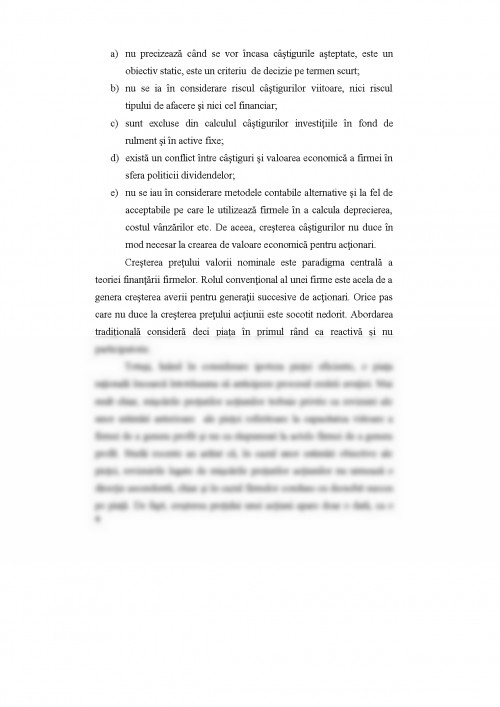

Maximizarea randamentelor pe acţiuni (RPS) are şi ea limitele ei:

a) nu precizează când se vor încasa câştigurile aşteptate, este un obiectiv static, este un criteriu de decizie pe termen scurt;

b) nu se ia în considerare riscul câştigurilor viitoare, nici riscul tipului de afacere şi nici cel financiar;

c) sunt excluse din calculul câştigurilor investiţiile în fond de rulment şi în active fixe;

d) există un conflict între câştiguri şi valoarea economică a firmei în sfera politicii dividendelor;

e) nu se iau în considerare metodele contabile alternative şi la fel de acceptabile pe care le utilizează firmele în a calcula deprecierea, costul vânzărilor etc. De aceea, creşterea câştigurilor nu duce în mod necesar la crearea de valoare economică pentru acţionari.

Creşterea preţului valorii nominale este paradigma centrală a teoriei finanţării firmelor. Rolul convenţional al unei firme este acela de a genera creşterea averii pentru generaţii succesive de acţionari. Orice pas care nu duce la creşterea preţului acţiunii este socotit nedorit. Abordarea tradiţională consideră deci piaţa în primul rând ca reactivă şi nu participatorie.

Totuşi, luând în considerare ipoteza pieţei eficiente, o piaţa raţională încearcă întotdeauna să anticipeze procesul creării avuţiei. Mai mult chiar, mişcările preţurilor acţiunilor trebuie privite ca revizuiri ale unor estimări anterioare ale pieţei referitoare la capacitatea viitoare a firmei de a genera profit şi nu ca răspunsuri la actele firmei de a genera profit. Studii recente au arătat că, în cazul unor estimări obiective ale pieţei, revizuirile legate de mişcările preţurilor acţiunilor nu urmează o direcţie ascendentă, chiar şi în cazul firmelor conduse cu deosebit succes pe piaţă. De fapt, creşterea preţului unei acţiuni apare doar o dată, ca o unică ajustare, o materializare a unei conduceri eficiente. Orice ajustare viitoare va fi întâmplătoare şi neaşteptată. În concluzie, preţul

acţiunii este o măsură excepţională şi tratarea ei ca un scop are repercusiuni negative în deciziile strategice de a investi.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.