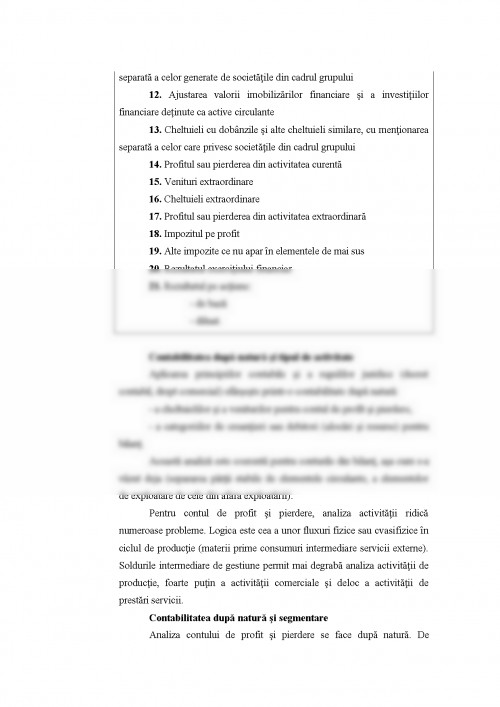

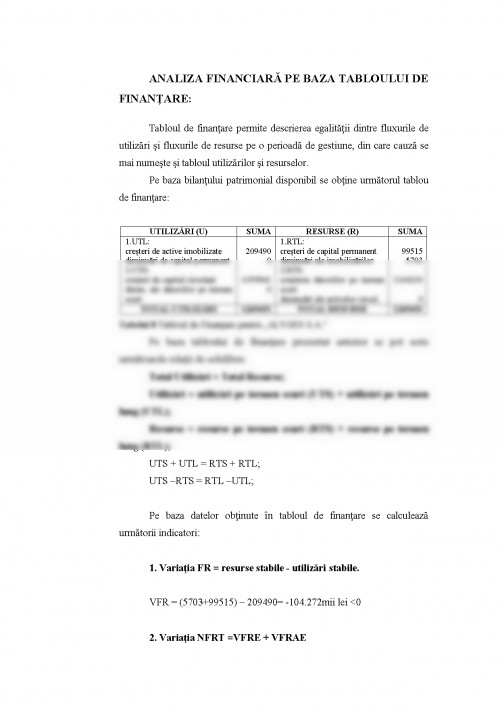

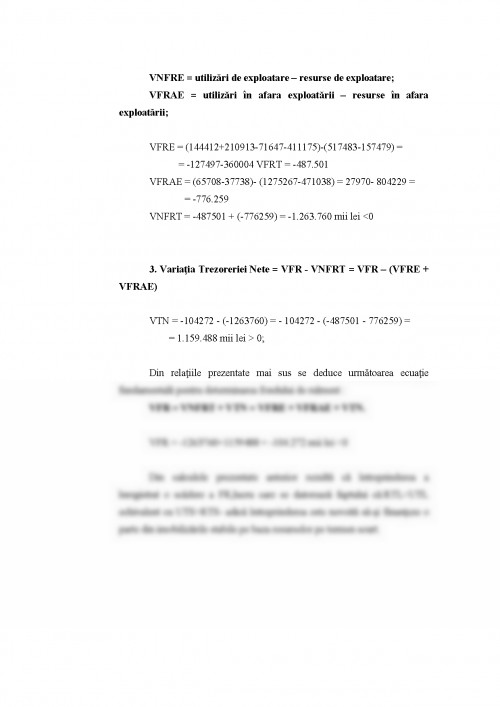

Orice agent economic trebuie sa stabileasca relatii comerciale cu alte persoane fizice sau juridice. Aceste relatii comerciale presupun dezvoltarea fluxurilor materiale (de bunuri materiale sau nemateriale) precum si fluxuri financiare, care de cele mai multe ori (în conditiile în care ele însele nu reprezinta obiectul tranzactiilor) au rolul de a stinge angajamente generate de fluxurile materiale. Acesta reprezinta principalul motiv pentru care firmele evolueaza într-un spatiu numit mediu financiar.

Spatiul financiar ofera firmei instrumente si posibilitati de actiune specifice, dar o supune si unor constrângeri deosebite. Obiectul gestiunii financiare sau al finantelor întreprinderii se poate defini prin raportarea la oportunitatile si constrângerile determinate de mediul financiar.

Problematica gestiunii financiare si continutul sau tehnic sunt în strânsa legatura cu contextul intern si cu cel extern. În aceste conditii apare necesara evidentierea aspectelor identificate de teoria si practica financiara, dar si a aspectelor conjuncturale si locale proprii unui anumit tip de firma si unui anumit context national sau regional.

O firma de orice fel, trebuie sa abordeze probleme de gestiune financiara de fiecare data când efectueaza sau are în vedere o operatiune care implica achizitionarea, detinerea sau cesionarea de bani sau de titluri financiare, în consecinta, orice întreprindere care face parte dintr-o economie în care exista o circulatie a banilor sau a altor creante, e confruntata cu oportunitati si constrângeri financiare si trebuie sa-si puna la punct proceduri adecvate de gestiune financiara.

Factorii de influenta ai gestiunii financiare ai unei firme sunt:

- stadiul si formele de dezvoltare ale sistemului financiar national sau international;

- natura si diversitatea instrumentelor, institutiilor si mecanismelor.

- caracteristicilor proprii întreprinderii si caracteristicilor inerente sistemului financiar.

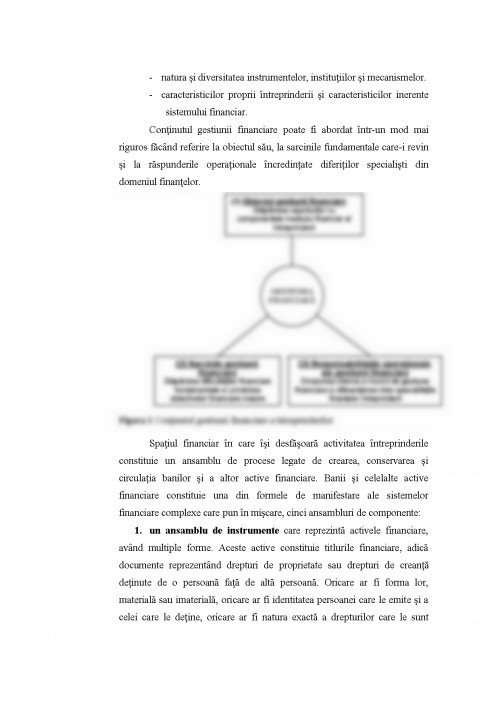

Continutul gestiunii financiare poate fi abordat într-un mod mai riguros facând referire la obiectul sau, la sarcinile fundamentale care-i revin si la raspunderile operationale încredintate diferitilor specialisti din domeniul finantelor.

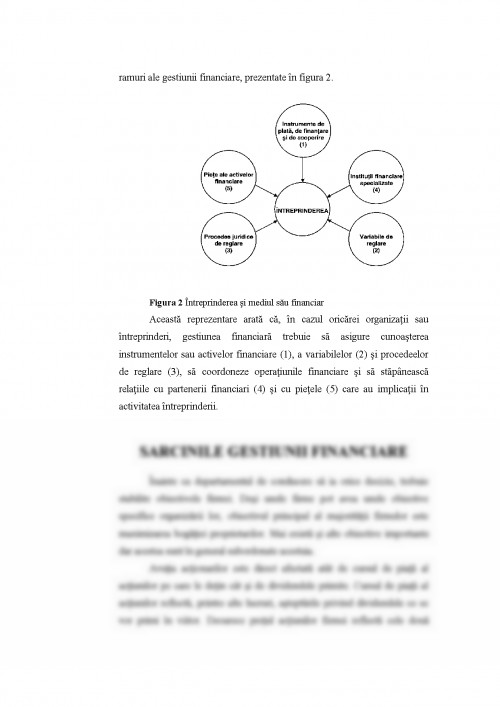

Figura 1 Continutul gestiunii financiare a întreprinderilor

Spatiul financiar în care îsi desfasoara activitatea întreprinderile constituie un ansamblu de procese legate de crearea, conservarea si circulatia banilor si a altor active financiare. Banii si celelalte active financiare constituie una din formele de manifestare ale sistemelor financiare complexe care pun în miscare, cinci ansambluri de componente:

1. un ansamblu de instrumente care reprezinta activele financiare, având multiple forme. Aceste active constituie titlurile financiare, adica documente reprezentând drepturi de proprietate sau drepturi de creanta detinute de o persoana fata de alta persoana. Oricare ar fi forma lor, materiala sau imateriala, oricare ar fi identitatea persoanei care le emite si a celei care le detine, oricare ar fi natura exacta a drepturilor care le sunt

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.