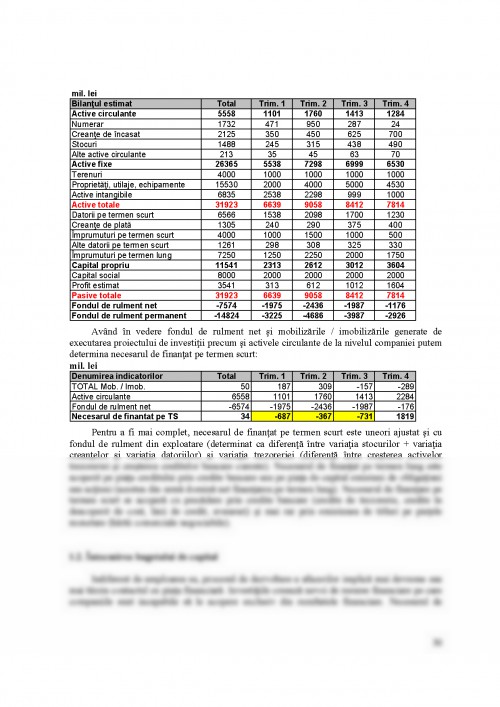

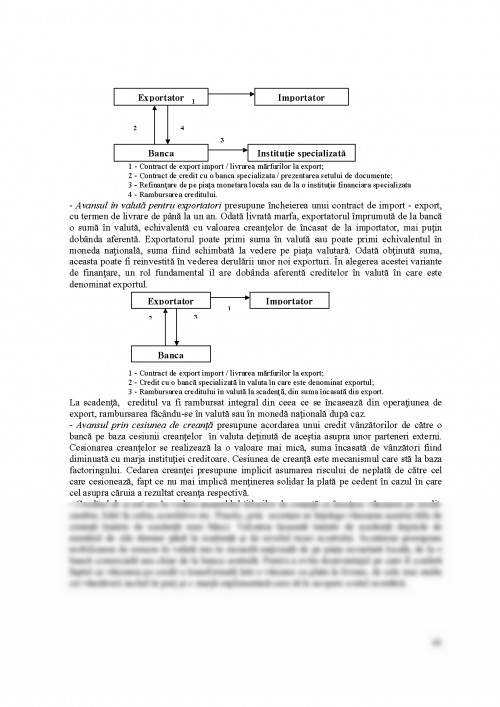

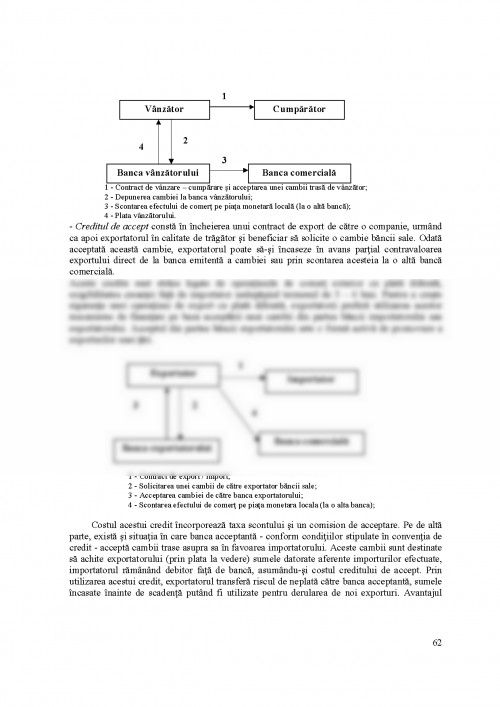

In contextul actual, capitalul reprezinta principalul factor de productie, dezvoltarea afacerilor devenind practic imposibila fara a lua in considerare piata financiara si resursele pe care aceasta le pune la dispozitia agentilor economici. Orice afacere, indiferent de gradul sau de dezvoltare, implica un contact direct cu piata financiara, mai exact cu institutiile care intermediaza mobilizarea resurselor de capital si cu serviciile oferite de acestea. Intelegerea modului de functionare a sistemului financiar, a mecanismelor financiare specifice prin care capitalurile economisite sunt alocate pentru sustinerea investitiilor precum si a costurilor si riscurilor implicate devine esentiala pentru dezvoltarea pe baze solide a unei afaceri. Sistemul financiar este la randul sau supus schimbarilor permanente, adaptandu-se la noile cerinte ale agentilor economici, oferind resursele financiare de care acestia au nevoie in conditii de eficienta maxima in termeni de risc si cost.

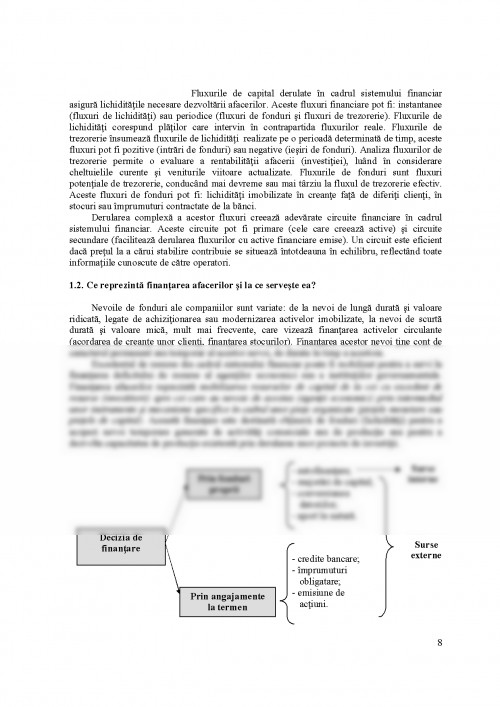

1. De ce au nevoie companiile de finantare?

Bunastarea materiala a societatii este determinata in ultima instanta de capacitatea productiva a economiei - totalitatea bunurilor si serviciilor furnizate membrilor sai. Aceasta capacitate productiva depinde de activele reale de care dispune societatea: pamant, cladiri, utilaje, munca, tehnologii. Toate aceste active fizice si ,,umane" sunt utilizate pentru a produce bunurile si serviciile consumate de membrii societatii. In contrast cu aceste active reale se gasesc activele financiare cum ar fi de exemplu actiunile sau obligatiunile. Aceste active nu sunt altceva decat simple documente (contracte) si, spre deosebire de activele reale, contribuie indirect la capacitatea productiva a unei economii asigurand o separatie intre detinatorul capitalului (afacerii) si managementul acesteia, facilitand totodata transferul de fonduri spre afaceri cu oportunitati atractive de investitie.

Castigul oferit de activele financiare depinde de castigul generat de activele reale. Cand exploatarea activelor reale genereaza profit, acesta este transferat catre detinatorul capitalului sau afacerii (investitor) prin intermediul activelor financiare emise de compania respectiva. De exemplu, venitul detinatorilor de obligatiuni imbraca forma cuponului (dobanzi fixe) si a diferentei dintre valoarea nominala, valoarea de emisiune si valoarea de rascumparare a acestora, la actiuni venitul imbraca forma dividendului etc. In aceste conditii, se poate observa ca castigurile oferite de activele financiare depind si deriva din valoarea activelor reale din patrimoniul companiei. Activele reale produc bunuri si servicii in timp ce activele financiare definesc alocarea veniturilor si capitalurilor intre investitorii intr-o anumita afacere. Indivizii aleg intre a consuma resursele financiare de care dispun sau a investi aceste resurse intr-o afacere. Cand decid sa investeasca ei fac acest lucru cumparand active financiare de pe piata. Cu banii obtinuti de la investitori, companiile cumpara active reale, sporindu-si capacitatea de productie, veniturile realizate in acest fel intorcandu-se in final la investitorii initiali sub forma de dividende sau dobanzi. In acest fel, activele financiare permit indivizilor sa detina parti din active reale importante: este dificil pentru un individ sa detina o uzina de automobile, insa prin intermediul actiunilor indivizii pot detine parti din aceasta. Activele financiare contribuie semnificativ la dezvoltarea afacerilor si a economiei in ansamblul sau, permitand mobilizarea capitalurilor de la mai multi investitori si alocarea eficienta a acestora. Activele reale si cele financiare sunt evidentiate diferit in bilantul companiilor: activele reale apar exclusiv in partea de activ a balantei in timp ce activele financiare pot aparea atat in partea de activ (creante) cat si in cea de pasiv (datorii). Activele financiare au o existenta temporara fiind lichidate in momentul incasarii creantei sau a platii datoriei in timp ce activele reale sunt supuse uzurii fizice sau morale care actioneaza pe o perioada mult mai indelungata de timp.

Activele financiare pot fi clasificate in:

- Activele bancare: - rezultate din operatiunile specifice bancilor si institutiilor similare (genereaza dobanzi, majoritatea nu sunt negociabile si au un grad relativ redus de risc);

- Activele financiare non-bancare: - sunt rezultatul operatiunilor de plasament realizat fara implicarea bancilor (majoritatea nu sunt purtatoare de dobanzi, castigul este asimilat diferentei dintre pretul de emisiune si pretul de rascumparare, sunt instrumente negociabile si tranzactionate pe pietele monetare);

- Activele de capital: sunt rezultatul plasamentelor pe termen lung, si dau dreptul obtinerii unor venituri viitoare proportional cu gradul implicarii detinatorului in riscul afacerii (majoritatea sunt negociabile si sunt tranzactionate pe piata de capital);

- Activele monetare: rezultate din plasamente pe termen scurt pe pietele monetare (au risc foarte scazut si lichiditate foarte ridicata).

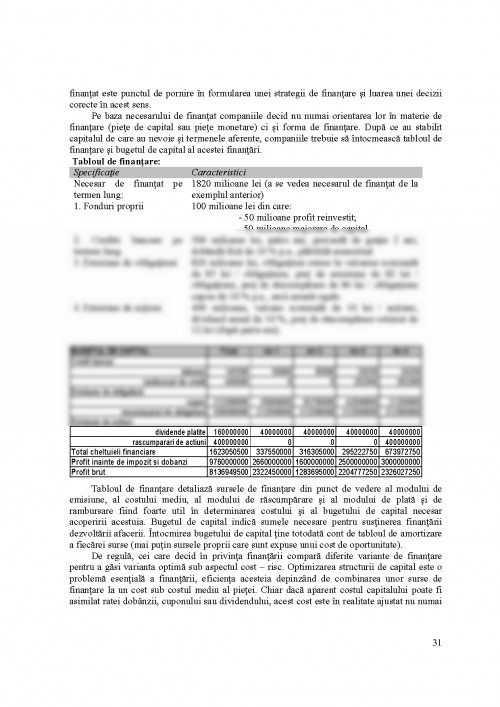

In practica, delimitarea activelor financiare nu este atat de stricta, frecvent fiind emise active care imbraca caracteristicilor mai multor tipuri de active. Valoarea intrinseca a activelor este legata de valoarea activelor reale pe care le reprezinta, valoarea de piata luand in considerare lichiditatea activului si gradul sau de atractivitate pentru investitori. Pentru a achizitiona noi resurse orice companie se poate limita la implicarea resurselor proprii (autofinantare) sau poate atrage resursele unor investitori sau creditori. Indiferent de sursa utilizata, finantarea contribuie la derularea sau dezvoltarea afacerii, prin aportul de resurse ce poate fi procurat cu aportul de capital. Fiecare sursa de finantare are avantajele si limitele sale, costul fiind factorul decisiv in alegerea acesteia.

1.1. Ce trebuie sa stim despre modul de functionare al sistemului financiar?

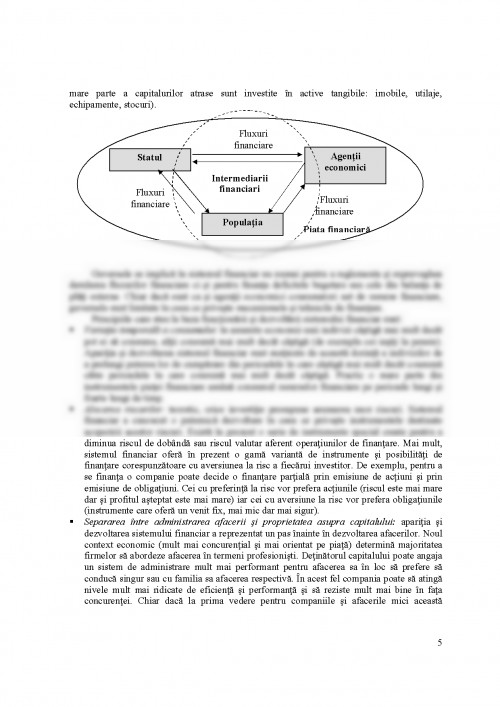

Sistemul financiar este o componenta de baza a mediului de afaceri fiind alcatuit din ansamblu de piete, instrumente (active financiare) si institutii care permit mobilizarea si alocarea resurselor financiare. Sistemul financiar este in prezent motorul principal al dezvoltarii economice, capitalurile importante ce pot fi mobilizate prin intermediul acestora permitand cresterea eficientei in utilizarea resurselor, sporirea capacitatilor de productie sau cresterea productivitatii.

Principalii actori in cadrul sistemului financiar sunt statul, populatia si agentii economici. Daca statul si agentii economici sunt consumatori net de resurse de capital, populatia, prin economisirile pe care le realizeaza, este un ofertant net. Inclinatia spre consum sau economisire / investitie a populatiei influenteaza direct costul si eficienta alocarii resurselor in cadrul sistemului financiar. Preferinta populatiei pentru anumite instrumente determina la randul sau structura sistemului financiar. In timp ce populatia este interesata in principal de cum sa-si investeasca veniturile sale, agentii economici sunt concentrati pe a atrage cat mai mult dintre aceste resurse pentru a-si finanta derularea sau dezvoltarea afacerii lor (cea mai

- Adrian Buckley, "Multinational Finance", third ed., Prentice Hall, New York, 1996;

- Blake D., "Financial Markets Analysis", McGraw Hill, New York, 1990;

- Charles W. Hill, "International Business", Mc Graw Hill, New York, ed. 2, 1998;

- Colectiv REI, "Programul de pregatire al specialistilor vamali - tehnica operatiunii de comert exterior" - Paun Cristian, Cap. VII: "Finantare inernationala", Editura Economica, 2001;

- Dedu Vasile, "Managementul bancar", Editura Mondan, Bucuresti, 1997.

- Frank K. Reilly, "Investment", The Dreyden Press, 1982, Ed. 4.

- Frederick S. Mishkin, "Financial Markets and Institutions", Addison - Wesley, 1999;

- Holland J. B., "International Financial Management", Basil Blackwell, Oxford, 1993

- Ion Romanu, Ion Vasilescu, "Managementul investitiilor", Editura Margaritar, 1997, Bucuresti;

- Jain Arvin, "International financial market and institution", Kolb Publishing Co., USA, 1994;

- Levi M.D. "International Finance", 2 ed., McGraw-Hill, New York, 1990;

- Levy H. and Sarnat M., "Capital Investment ad financial decision", 4 ed. Prentice Hall, 1990;

- Madura J. C., "International Financial Management", West Publishing Co., St. Paul, 1995

- Marius Bacescu, Angelica Bacescu, "Macroeconomie si politici macroeconomice", Editura ALL, Bucuresti, 1998;

- Markovitz H., "Portfolio Selection", Management Science, 1952;

- Meir Kohn, "Money, banking and financial markets", The Dryden Press, 1993.

- Mihai Toma, Felicia Alexandru, "Finante si gestiune financiara de intreprindere", Editura Economica, 1998, Bucuresti;

- Mihai Toma, Petre Brezeanu, - "Finante si gestiune financiara. Aplicatii practice", Editura Economica, Bucuresti, 1996;

- Miron Dumitru, Paun Cristian, "Aspecte finaciar monetare ale relatiilor economice internationale", Editura ASE, 2000;

- Misu Negritoiu, "Salt inainte", Editura Expert, 1996, Bucuresti;

- Murray Andrew, "Analiza creditului", Editura Expert, Bucuresti, 1998;

- Paul Bran, "Relatii financiare si monetare internationale", Editura Economica, Bucuresti, 1999;

- Paun Cristian, Paun Laura, "Riscul de tara", Editura Economica, Bucuresti, 1999;

- Popa Ioan, "Tranzactii internationale", Ed. Economica, Bucuresti, 2000

- Richard A. Brealey, Stewart C. Myers, "Principles of Corporate Finance", Irwin - McGraw - Hill Publishing House, 1996;

- Shapiro A.C., "Multinational Financial Management", 4 th. ed., Allyn & Bacon, 1992;

- Simona Gaftoniuc, "Finante internationale", Ed. Economica, Bucuresti, Bucuresti 2000;

- Stancu I., "Finante - Teoria pietelor financiare", Editura Economica, Bucuresti, 1997;

- Stephen Ross, "Corporate Finance", 4th ed., Irwin Publishing House, Illinois, 1999;

- Tom Copeland, Tim Coller, Jack Murrin, "Valuation: Valuing and Managing the Value of Companies", John Wiley and Sons, 1996;

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.