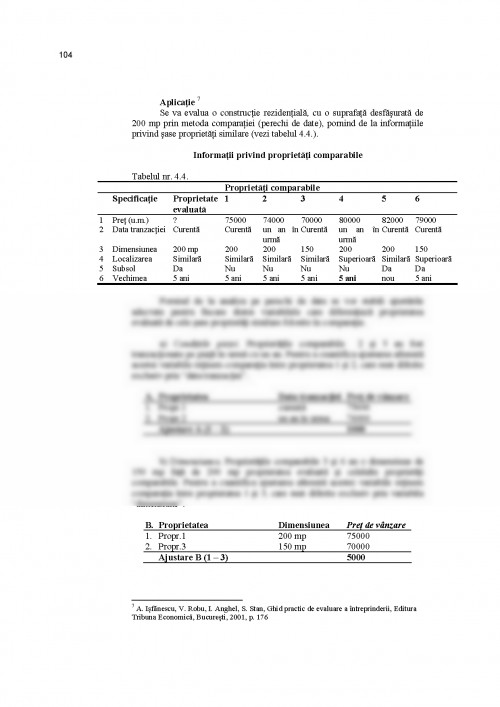

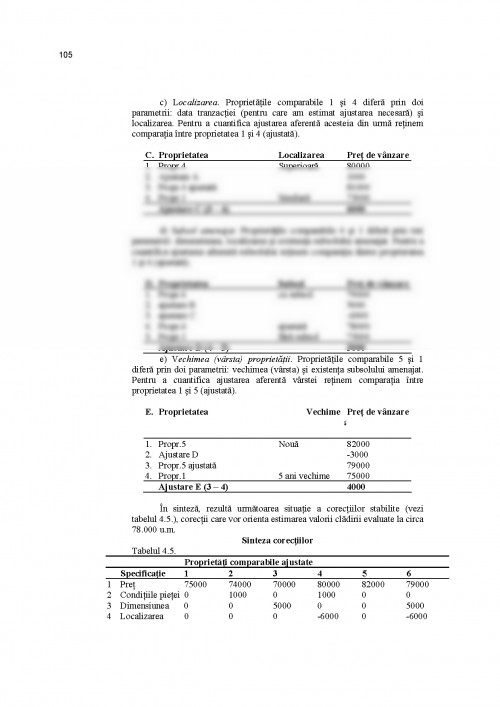

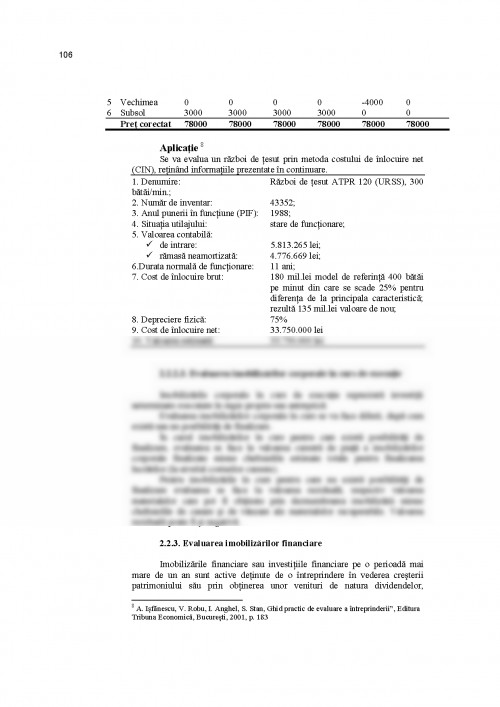

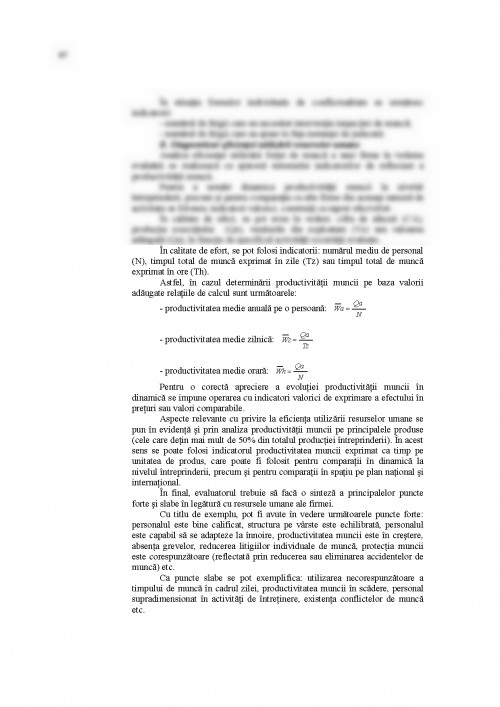

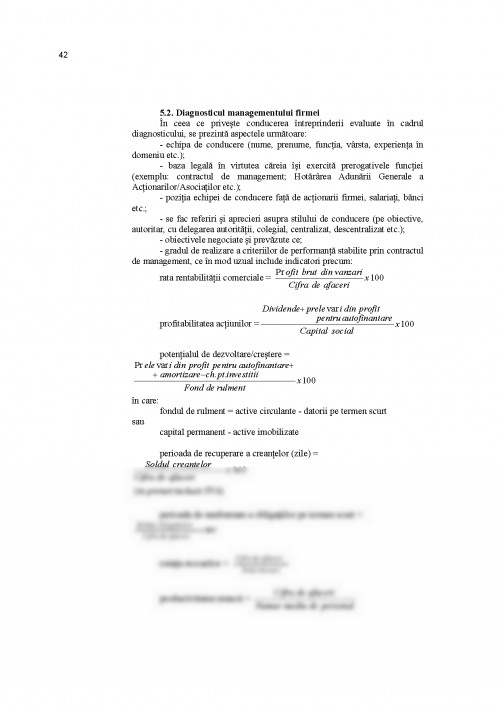

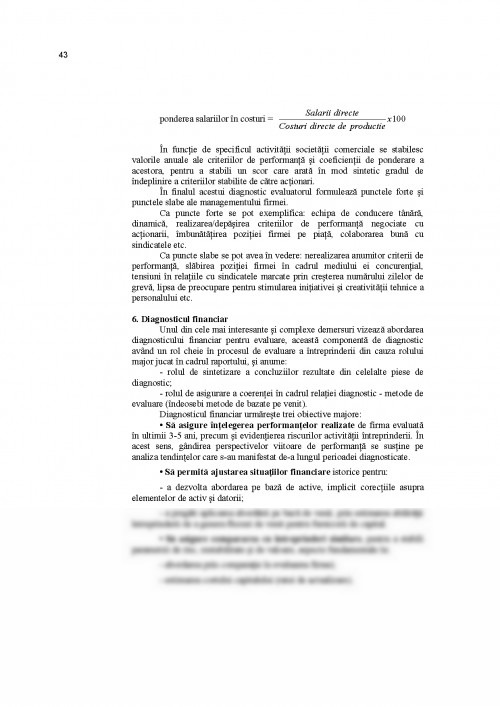

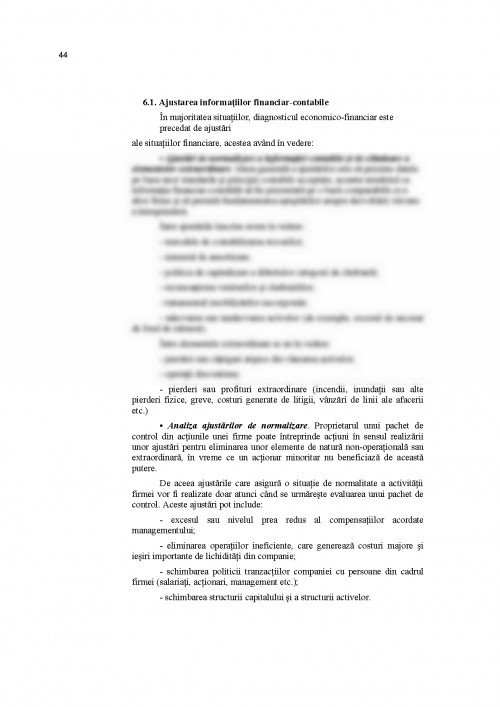

CAP.I. FUNDAMENTELE EVALUARII INTREPRINDERII

CUPRINS

1. Scurta prezentare a teoriei valorii.

2. Termeni fundamentali in evaluare. Principalele tipuri de valoare

3. Valoarea întreprinderii

4. Standarde de evaluare a întreprinderii

5. Principii fundamentale de evaluare. Principii de evaluare a întreprinderii

6. Procesul de evaluare a întreprinderii

7. Clasificarea evaluărilor

MOD DE LUCRU

- Parcurgeţi cu atenţie conţinutul capitolului, al tabelelor si schemelor

prezentate;

- Localizaţi in text conceptele si cuvintele cheie;

- Completaţi informaţiile cu date oferite de materialele bibliografice

precizate;

- Răspundeţi la întrebările recapitulative sub forma unor expuneri verbale

sau in scris;

- Realizaţi testele de autoevaluare, fără a apela la răspunsuri. Evaluaţi

răspunsurile şi reluaţi documentarea pe baza manualului si a bibliografiei

suplimentare

TEXTUL CAPITOLULUI

1. Scurta prezentare a teoriei valorii.

Secolul XVIII marchează începutul dezvoltării teoriei valorii. Şcoala

clasică a identificat prima dată cei patru factori de producţie – pământul,

capitalul, munca şi coordonarea şi a pus în discuţie relaţia între factorii de bază

care creează valoarea şi raportul cerere – ofertă pe piaţă.

Şcoala clasică a continuat dezvoltarea tezelor fiziocraţilor propunând o

teorie a valorii bazata pe costul de producţie. A Smith (1721-1790) considera

ca valoarea este un fenomen obiectiv, ea fiind creata din combinaţia factorului

capital cu pământul şi munca. Daca “preţul natural” al unui bun reflecta în

general cat costa acel bun pentru a fi produs, raritatea este cea care conferă

valoarea de schimb a bunurilor.

În practica evaluării întreprinderii abordarea pe bază de active

(îndeosebi utilizarea costului în evaluarea activelor din patrimoniul unei firme)

este construită pornind de la teoria clasică a valorii pe baza costului de

producţie.

Discipolii lui A. Smith au rafinat această teorie a valorii, fără a contesta

fundamentele sale. J.B. Say (1767-1832) nu a fost de acord cu relaţia dintre

muncă şi valoare, insistând însă asupra utilităţii ca factor esenţial al valorii şi,

de asemenea, pe rolul întreprinzătorului ca factor de producţie ce furnizează

coordonarea. J.S. Mill (1806-1873) a reconsiderat ideile lui A. Smith în

lucrarea Principiile economiei politice (1848). Una din ideile lui J.S. Mill

1

reprezintă sâmburele evaluării pe baza profitului. Mill a definit relaţia dintre

beneficiu şi valoarea de utilizare pe care o numeşte “valoarea capitalului”.

A doua parte a sec. XIX marchează începutul contestării teoriei clasice

a valorii. Marx (1818-1883) a formulat teoria valorii muncă, apreciind că

valoarea tuturor bunurilor este rezultatul direct al muncii. O altă contrapondere

importantă la ideile şcolii clasice o reprezintă şcoala austriacă, promotoarea

conceptului de utilitate marginală. Valoarea este privită în funcţie de cerere,

utilitatea fiind elementul fundamental în determinarea cererii. Atunci când pe

o anumită piaţă cererea pentru un bun creşte piaţa devine diluata iar costul de

producţie devine irelevant. W.S. Jevons (1835-1882) scria ca “munca odată

cheltuită nu mai are nici o influenţă asupra valorii viitoare ”1.

Utilitatea marginală reprezintă baza teoretică a principiului contribuţiei

în evaluare (important în evaluarea patrimoniala dar şi în abordarea pe bază de

venit atunci când analizăm activele redundante).

Şcoala neoclasică şi-a format ideile pornind şi de la contestaţiile aduse

teoriei clasice a valorii. La începutul sec. XX economiştii au îmbinat ideile

ofertă – cost ale clasicilor cu teoria cerere – utilitate a scolii austriece. A.

Marshall (1842-1924) este considerat precursorul teoriei contemporane a

valorii.

UNIVERSITATEA TRANSILVANIA DIN BRAŞOV

FACULTATEA D E ŞTIINŢE ECONOMICE

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.