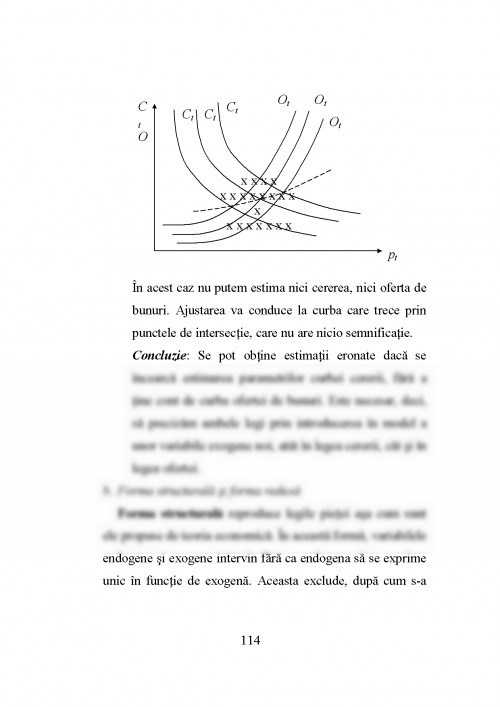

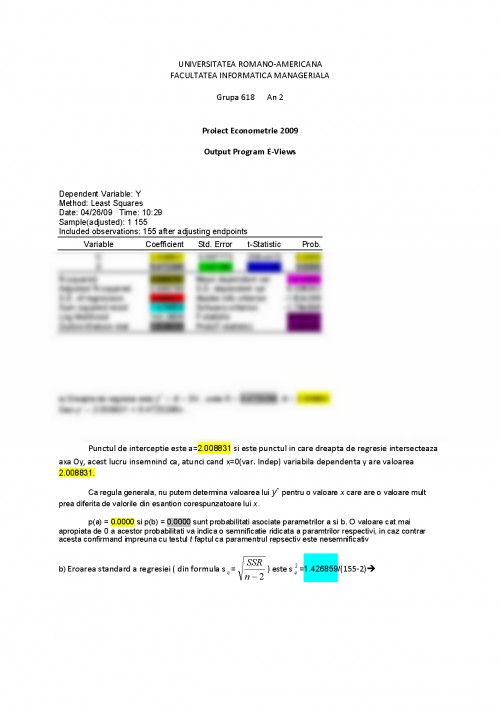

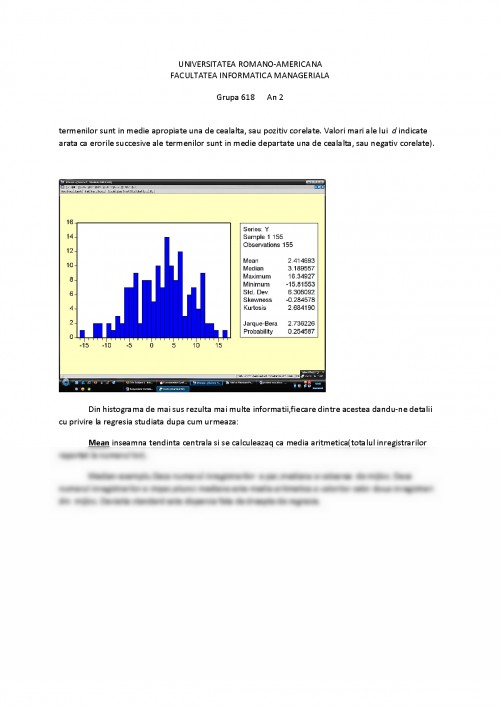

Modelarea economica reprezinta un proces de

cunoastere mijlocita a realitatii cu ajutorul unui instrument cu

caracteristici speciale: modelul. Sistemul real supus studiului

este inlocuit prin modelul sau, care este o reprezentare

simplificata a obiectului cercetat.

Modelul econometric este, de regula, o multime de

relatii numerice care permite reprezentarea simplificata a

procesului economic supus studiului (uneori chiar a intregii

economii). Modelele actuale comporta adesea mai mult de

zece relatii (ecuatii). Validitatea unui model este testata prin

confruntarea rezultatelor obtinute cu observatiile statistice.

Pentru a studia un fenomen economic se incearca

reprezentarea lui prin comportamentul unei variabile. Aceasta

variabila economica depinde, la rindul sau de alte variabile

de care este legata prin relatii matematice.

De exemplu, daca se studiaza cererea (C) si oferta (O)

dintr-un anumit bun pe o piata, se stie ca cererea si oferta

depind de pretul (p) bunului respectiv. Putem scrie ca

8

variabilele C si O sunt functii de variabila p si ca la echilibrul

pietei, trebuie ca cererea sa fie egala cu oferta. Se

construieste astfel un model elementar de forma:

[1] ??

??

?

=

=

=

C O

O g p

C f p

( )

( )

Oferta si cererea dintr-un anumit bun depind si

de alte variabile decat pretul. Astfel, cererea dintr-un bun

alimentar depinde si de venitul disponibil, de pretul unor

produse analoage etc. La fel, daca este vorba despre un bun

agricol (grau,...) oferta depinde de pretul anului precedent.

Relatia stabilita intre variabile in modelul econometric este

data, de regula, la un anumit moment de timp t, caz in care

variabilele apar indiciate:

[2] ??

??

?

=

=

=

-

t t

t t t t rt

t t t t nt

C O

O g p x x x

C f p x x x

( , , ,..., )

( , , ,..., )

1 1 2

1 2

In modelul [2] s-au introdus mai multe variabile

care explica cererea si oferta dintr-un bun si s-a considerat

realizarea acestor variabile la momentul t sau t-1. Se observa

ca modelul comporta mai multe relatii. Se zice ca avem un

model cu ecuatii multiple. Evident, se va incepe studiul cu un

model mai simplu, cu o unica ecuatie.

1.2. Model aleator

Sa presupunem ca se studiaza consumul (Ci) dintr-un

anumit bun de catre o familie (i). Intre alte variabile,

consumul depinde de venitul disponibil al familiei (Vi).

Modelul econometric elementar consta in a exprima Ci in

functie de Vi. Desigur, alti factori - dintre care unii sunt

necunoscuti - determina de asemenea consumul familiei.

9

Condensam efectele acestor alti factori intr-unul singur,

aleator, notat ?i. Se obtine astfel un model aleator:

[3] i i i C = f (V ) +?

Factorul aleator ?i este o variabila aleatoare care

urmeaza o anumita lege de probabilitate, ce va trebui sa fie

specificata prin ipotezele facute asupra modelului. Cel mai

frecvent, ipotezele se refera doar la momentele de ordinul I si

II ale variabilei aleatoare ?i. Urmeaza sa ne asiguram ca

functia f (sau clasa de functii) aleasa nu contrazice rezultatele

experientei. De exemplu, daca s-a ales f ca o functie liniara

(adica f(Vi) = aVi+b), modelul econometric este:

[4] i i i C = aV + b +?

si variind pe i pentru diferitele familii studiate, ne vom

asigura ca relatia [4] este bine satisfacuta. Se spune ca

,,testam" modelul. Daca rezultatul obtinut este convenabil, se

va trece la ,,estimarea" parametrilor a si b. Apoi, definind o

,,regula de previziune" se va putea determina consumul Ci

daca se cunoaste venitul Vi.

1.3. Natura variabilelor care apar in model

Intr-un model econometric se disting doua tipuri de

variabile:

-exogene. Sunt variabilele explicative ale variabilei studiate

si se considera ca fiind date autonom. In modelul [4] Vi este

variabila exogena (sau explicativa, independenta). Venitul

familiei Vi explica in acest model consumul familiei Ci.

Valoarea variabilei exogene -pentru un i dat si pentru ?i

precizat- permite determinarea consumului Ci.

-endogene. Sunt variabilele de explicat (sau dependente). Ci

este variabila endogena in modelul precedent. Se poate

remarca

1. Andrei, T. Statistica si econometrie, Editura

Economica, Bucuresti, 2004

2. Cenusa, Ghe. (coord.) Matematici pentru economisti,

Editura CISON, Bucuresti, 2000

3. Chow, G. Econometrics, McGraw Hill, New York,

1989

4. Dobrescu, E. Tranzitia in Romania-Abordari

econometrice, Editura Economica,

Bucuresti, 2002

5. Gheroghita, M. Modelarea si simularea proceselor

economice, Editura ASE, Bucuresti, 2001

6. Giraud, R. - Econometrie, Economica, 49 rue

Hericart, Paris, 1990

7. Gourieroux, C. Statistique et Modeles Econometriques,

Monfort, A. Economica, Paris, 1989

8. Gujarati, R.N. Essentials of Econometrics, McGraw Hill,

New York, 1998

9. Isaic-Maniu, Al. Statistica pentru managementul

Mitrut, C. afacerilor, Editura Economica, 1995

Voineagu, V.

157

10. Malinvaud, E. Methodes statistiques de l'econometrie,

Dunod, Paris, 1978

11. Onicescu, O. Incertitudine si modelare economica

Botez, M. (Econometrie informationala), Editura

Stiintifica si Enciclopedica, Bucuresti,

1985

12. Pecican, E.S. Econometria pentru ... economisti;

Econometrie-teorie si aplicatii,

Editura Economica, Bucuresti, 2003

13. Pecican, E.S. Econometrie, Editura All, Bucuresti, 1994

14. Tasnadi, Al. Econometrie, Editura A.S.E., 2001

15. Tasnadi, Al. Econometrie - proiect, Editura A.S.E.,

Cretu, A. 2003

Peptan, E.

16. Tanasoiu, O. Modele econometrice, Editura A.S.E.,

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.