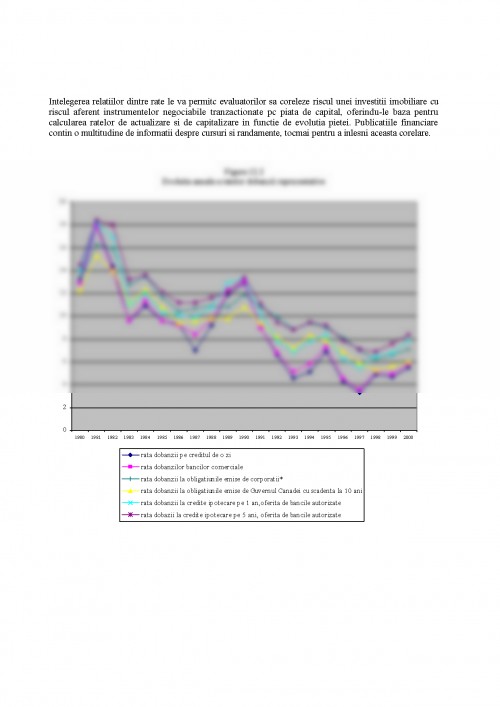

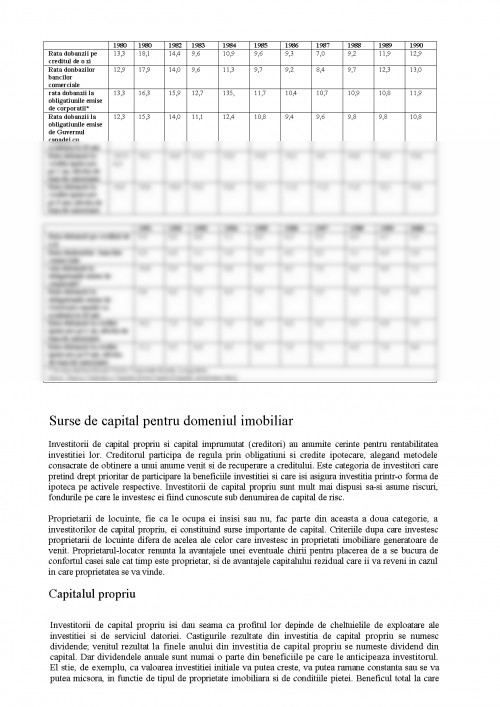

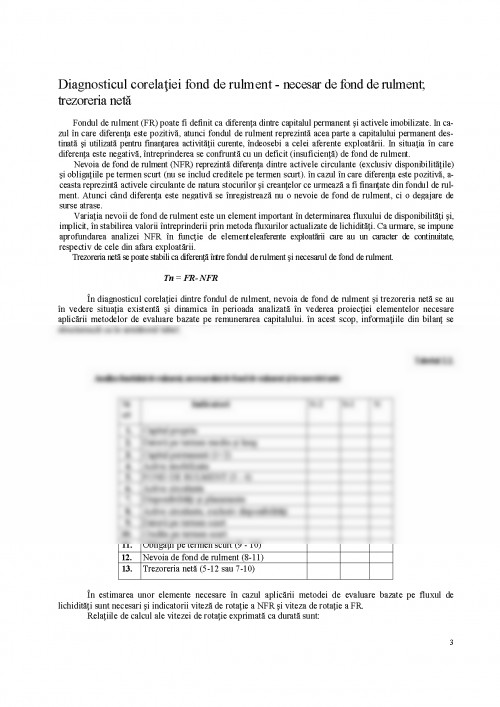

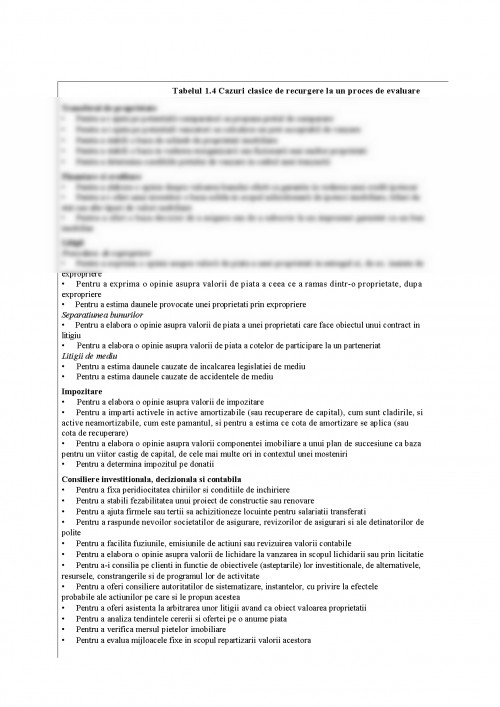

Introducere

Termenul de "diagnostic" este de origine greacă şi înseamnă "fapt de a discerne", respectiv capacitatea de discernământ pentru a delimita cu obiectivitate un su¬biect oarecare după manifestările acestuia. Este preluat din medicină, unde înseamnă precizarea unei boli după simptomele acesteia.

Conceptul de diagnostic în plan economic, la nivelul unei firme, presupune reperarea disfuncţionalităţilor ac¬tivităţii ei, cercetarea şi analiza faptelor şi responsabilită¬ţilor, identificarea cauzelor şi a măsurilor care să conducă la reglarea situaţiei. Diagnosticul activităţii unei firme se impune nu numai în cazul în care aceasta se află în difi¬cultate, ci şi atunci când situaţia ei economico-financiară este normală, dar se urmăreşte îmbunătăţirea acesteia.

Activitatile care sunt diagnosticate

Prin diagnosticarea unei firme, în vederea evaluării, se urmăreşte cunoaşterea tuturor laturilor activităţii acesteia, respectiv juridică, tehnică, resurse umane, economico-financiare etc, precum şi a punctelor forte şi punctelor slabe corespunzătoare fiecăreia.

în general, în cadrul diagnosticului, trebuie să-şi găsească răspuns probleme cum sunt:

- statutul juridic al firmei;

- care sunt rezultatele întreprinderii?

- dacă sunt sau nu satisfăcătoare şi de ce?

- cum au fost obţinute?

- care sunt performanţele şi obiectivele dorite?

- care este nivelul performanţelor şi ce trebuie făcut pentru atingerea lor?

- măsurile concrete ce urmează a fi întreprinse, atât pe termen scurt, cât şi pe termen lung.

În cadrul activităţii practice de evaluare a unei firme diagnosticul trebuie să furnizeze informaţiile necesare aprecierii situaţiei trecute şi prezente, care constituie o bază pentru estimarea elementelor şi variabilelor "che¬ie" ce trebuie avute în vedere în cazul aplicării diferite¬lor metode de evaluare. Întrucât evaluarea întreprinderii nu înseamnă o aplicare mecanică a unor tehnici, ci pre¬supune o apreciere profundă a performanţelor firmei, echipa de evaluare trebuie să opereze cu parametri con¬sideraţi normali pentru mediul de activitate al firmei evaluate şi la momentul efectuăriilevaluării.

Pe baza diagnosticului întreprinderii evaluate se con¬struiesc scenarii pertinente, care trebuie să stea la baza evaluării şi, de asemenea, se realizează testele de coe¬renţă atât între diversele piese de diagnostic, cât şi între evaluarea propriu-zisă a afacerii şi diagnostic. Această din urmă apreciere vine să confirme ideea că diagnosti¬cul pentru evaluare nu are doar rolul de a prezenta situa¬ţia firmei la un anumit moment, ci şi acela de a direcţiona şi susţine scenariile de evoluţie a afacerii, proiecţiile economico-financiare.

Specialiştii apreciază că în activitatea de evaluare a întreprinderii diagnosticul reprezintă 80%, 15% pregăti¬rea informaţiilor si doar 5% este muncă de evaluare.

Realizarea diagnosticului unei firme în scopul eva¬luării presupune parcurgerea următoarelor etape:

- stabilirea problemelor supuse analizei;

- asigurarea informaţiilor şi analiza documentelor care stau la baza lor;

- analiza şi prezentarea rezultatelor într-un raport.

Considerăm că diagnosticul unei firme nu poate fi în¬cadrat în tipare fixe, ci trebuie să aibă o structură adapta¬bilă în funcţie de scopul unnărit. Pentru evaluarea unei întreprinderi, diagnosticul poate fi structurat în diagnostic juridic, tehnic, al resurselor umane şi managementului comercial şi economico-financiar.

Intre acestea rolul esenţial revine diagnosticului finan¬ciar, care cuantifică prin instrumente specifice rezultatele analizei din celelalte secţiuni şi realizează o interfaţă între cele două componente de bază ale procesului de evalua¬re a afacerii (diagnostic şi evaluare propriu-zisă).

Diagnosticul juridic

Diagnosticul juridic are drept scop formularea de concluzii pertinente asupra aspectelor juridico-legale privind activitatea firmei sau a activului de evaluat. Realizarea acestuia presupune analiza elementelor spe¬cifice în următoarele domenii:

Dreptul comercial. În acest domeniu se verifică: con¬tractul de societate, statutul şi modificările ulterioare în¬fiinţării, registrul adunării generale a acţionarilor (aso¬ciaţilor), registrul acţionarilor, registrul acţiunilor, con¬tractele de vânzare-cumpărare, de închiriere, contracte¬le de locaţie de gestiune (o variantă a contractului de în¬chiriere), cele de concesiune etc.

Dreptul civil. Se analizează şi se verifică actele şi contractele privind:

- dreptul de proprietate asupra construcţiilor;

- situaţia juridică a terenurilor întreprinderii (drept de proprietate, contractul de închiriere etc);

- situaţia juridică a imobilizărilor necorporale de na¬tura brevetelor, licenţelor, mărcilor înregistrate şi altora de aceeaşi natură (se verifică dacă acestea sunt înregis¬trate la organismele abilitate, cine este titularul dreptu¬lui de inventator sau autor, existenţa certificatului de in¬ventator sau autor, durata legală de protecţie etc);

- situaţia imobilizărilor financiare (titluri de partici¬pare, titluri imobilizate ale activităţii de protofoliu, cre¬anţe imobilizate etc);

- situaţia împrumuturilor primite, a garanţiilor con¬stituite, existenţa creditelor nerambursate la scadenţă, e-ventualitatea declarării în stare de faliment;

- situaţia asigurării societăţii prin efectul legii (imobi¬liară şi de răspundere civilă şi, în virtutea unor contracte de asigurare, împotriva unor riscuri (calamităţi naturale, furt etc), situaţia achitării primelor de asigurare etc

Dreptul fiscal. În acest domeniu se verifică:

- înregistrarea întreprinderii la organele abilitate de administraţie financiară;

- dacă s-au achitat obligaţiile legale datorate (impo¬zite, taxe, contribuţii etc);

- situaţia plăţilor restante comparativ cu termenele exigibile;

- ultimul control fiscal şi rezultatele sale.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.