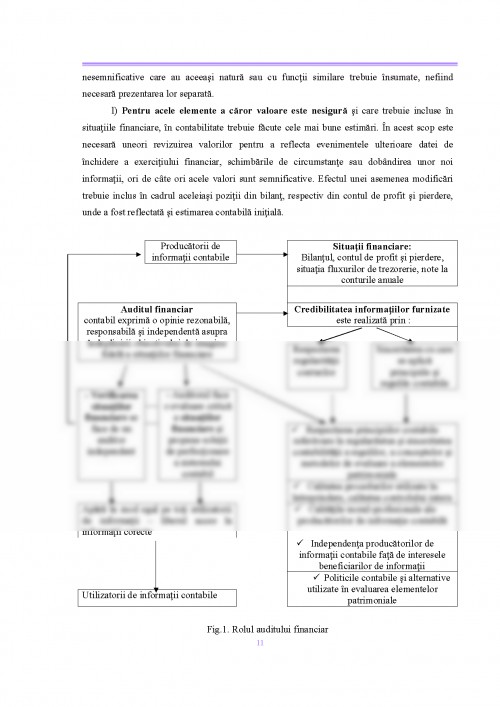

Capitolul I

CONCEPTE PRIVIND AUDITUL FINANCIAR

1.1.Noţiunea de audit – istoric şi definire

Auditul a fost cunoscut la începuturile secolului al XVIII-lea, fără a fi precizată data exactă sau localizarea geografică într-un stat. Istoria economică delimitează mai multe etape ale auditului, diferenţiate în funcţie de categoria socială care ordona auditul (formată din aşa-numiţii ordonatori de audit), de auditori şi de obiectivele auditului.

Sfârşitul secolului al XIX-lea conturează relaţia dintre auditaţi şi auditori, aleşi din rândul profesioniştilor contabili sau jurişti. Obiectivul lor era acela al atestării realităţii situaţiilor financiare, cu scopul de a evita erorile şi frauda.

În primele patru decenii ale secolului XX, auditul era realizat de profesionişti specializaţi în audit alături de contabili. Lucrările erau comandate de stat şi de acţionari. Ulterior, pe masura dezvoltării schimburilor internaţionale, executarea auditului a căzut în sarcina profesioniştilor în audit şi contabilitate, obiectivul lor fiind acela de atestare a sincerităţii şi regularităţii situaţiilor financiare.

Etimologia cuvântului audit îşi are originea în latinescul “audire” – a asculta, a transmite mai departe.

Termenul a fost popularizat pe continentul european în anii ’60 de către cabinetele anglo-saxone de expertiză contabilă. În România, după anii ’90, cuvântul audit şi-a făcut intrarea din dorinţa de armonizare cu reglementările similare pe plan internaţional şi european.

Termenul „audit” este larg utilizat, adesea pentru a exprima lucruri foarte diferite. Exemplele includ auditul situaţiilor legate de respectarea reglementărilor de mediu, auditul situaţiilor privind respectarea standardelor de calitate şi, desigur auditul anual independent al conturilor.

Un audit reprezintă examinarea de către un expert independent, auditorul financiar (care poate fi o persoană fizică sau juridică) a unui set de situaţii financiare şi a înregistrărilor şi registrelor pe baza cărora se poate forma o opinie asupra situaţiilor financiare cu scop general.

Mulţi autori din ţara noastră şi din străinătate au definit activitatea de audit ca fiind exprimarea profesională a unei informaţii cu scopul de a exprima o opinie responsabilă şi independentă în raport cu un criteriu de calitate.

Prin audit financiar se înţelege examinarea efectuată de un profesionist competent şi independent în vederea exprimării unei opinii motivate asupra:

-Validităţii şi corectei aplicări a procedurilor interne stabilite de conducerea unităţii (auditul intern);

-Imaginii fidele, clare şi complete a patrimoniului, a situaţiei financiare şi a rezultatelor obţinute de agenţii economici (auditul statutar cerut de lege şi exercitat de cenzori sau auditul contractual efectuat la cererea agenţilor economici de către experţi contabili, contabili autorizaţi sau societăţi comerciale de audit financiar).

Noţiunea de imagine fidelă este un concept ce nu poate fi disociat de regularitatea şi sinceritatea contabilităţii.

Aria auditului – se referă la procedurile de audit considerate a fi necesar de aplicat pentru a atinge obiectivele de audit.

Auditul sistemelor informaţionale – reprezintă activitatea de colectare şi evaluare a unor probe pentru a determina dacă sistemul informaţional este securizat, menţine integritatea datelor prelucrate şi stocate, permite atingerea obiectivelor strategice ale întreprinderii şi utilizează eficient resursele informaţionale. Aceasta activitate este desfăşurată de profesionişti autorizaţi în domeniul auditului financiar, securităţii şi managementului sistemelor informaţionale.

Auditul performanţei – reprezintă examinarea economicităţii, eficienţei şi eficacităţii operaţiunilor efectuate de entitatea auditată :

-economicitatea - constă în minimizarea costului resurselor alocate unei activităţi fără a compromite realizarea obiectivelor în condiţii de calitate.

-eficienţa – reprezintă raportul dintre rezultatele obţinute şi costul resurselor utilizate pentru obţinerea acestora.

-eficacitatea – este gradul de îndeplinire al obiectivelor declarate ale unei activităţi şi relaţia dintre impactul dorit şi impactul efectiv al activităţii respective.

Auditul intern – este o activitate organizată independent în structura unei entităţi şi în directa subordonare a conducătorului acesteia, care constă în efectuarea de verificări, inspecţii şi analize ale sistemului propriu de control intern, în scopul evaluării obiective a măsurii în care acesta asigură îndeplinirea obiectivelor entităţii şi utilizarea resurselor în mod economic, eficace şi eficient, precum şi pentru a raporta managementului constatările făcute, slăbiciunile identificate şi acţiunile de corectare a deficienţelor şi de ameliorare a performanţelor sistemului de control intern.

Auditul extern – reprezintă o activitate ce se efectuează de persoane din afara entităţii şi constă în examinarea acurateţei conturilor, a legalităţii şi regularităţii operaţiunilor efectuate (auditul financiar), precum şi în evaluarea economicităţii, eficacităţii şi eficienţei acestora (auditul performanţei).

Din punct de vedere juridic, auditul financiar cunoaşte două forme: auditul legal şi auditul contractual.

Auditul legal – reprezintă totalitatea atribuţiilor stabilite prin lege profesionistului independent (cenzor) pentru supravegherea gestiunii şi verificarea bilanţului contabil al societăţii comerciale. Exercitarea auditului legal se face de cenzori care au calitatea dobândită de experţi contabili sau contabili autorizaţi şi pe baza mandatului acceptat şi confirmat de Adunarea Generală a Acţionarilor (AGA) sau a Asociaţilor întreprinderii.

Auditul contractual constă în verificarea şi certificarea situaţiilor financiare de către un profesionist competent şi independent (cenzor extern sau auditor financiar) şi exprimarea de către acesta a unei opinii. Auditul contractual nu trebuie confundat cu lucrări executate de profesionişti contabili pe bază de contract privind ţinerea contabilităţii, întocmirea bilanţului contabil, asistenţă contabilă, financiară sau fiscală şi alte servicii cu caracter de analize economice şi evaluări patrimoniale.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.