Principalele surse informationale utilizate de analiza economico-financiara pornesc de la situatiile financiare anuale intocmite de intreprinderi, respectiv: bilantul contabil, contul de profit si pierdere, situatia fluxurilor de trezorerie si notele explicative la bilant.

in prezent situatiile financiare anuale intocmite de intreprinderi sunt reglementate prin actul normativ: OMF 1752/2005.

Situatiile financiare anuale se compun din:

Bilantul contabil este documentul de sinteza cu ajutorul caruia se prezinta situatia patrimoniala a intreprinderii la un moment dat, adica bunurile economice, drepturile si obligatiile reflectate in activul respectiv pasivul bilantului. Bilantul contabil potrivit OMF 1752/2005 are format vertical in lista.

Contul de profit si pierdere reflecta rezultatele exercitiului ce provin din activitatea intreprinderii (cifra de afaceri, veniturile si cheltuielile exercitiului, precum si rezultatul exercitiului).

Situatia fluxurilor de trezorerie (sau cash-flow in acceptiune anglo-saxona) reflecta trei principale categorii de fluxuri: fluxul de numerar din activitatea de exploatare, fluxul de numerar din activitatea investitionala si fluxul de numerar din activitati de finantare. Pentru constructia tabloului fluxurilor de trezorerie se poate utiliza metoda directa sau metoda indirecta.

Situatia modificarilor capitalului propriu, situatie solicitata doar intreprinderilor mari si foarte mari

Notele explicative la situatiile financiare vor face referire la:

-active imobilizate

-provizioane;

-repartizarea profitului;

-analiza rezultatului din exploatare;

-situatia creantelor si datoriilor;

-principii, politici si metode contabile;

-participatii si surse de finantare;

-informatii privind salariatii si membrii organelor de administratie, conducere si supraveghere;

-calculul principalilor indicatori economico-financiari;

-alte informatii.

1.1. Bilantul contabil

Criteriile de ordonare a elementelor in bilantul contabil sunt urmatoarele:

-gradul de lichiditate pentru elementele de activ;

-gradul de exigibilitate pentru elementele de pasiv;

Activul bilantului contine mijloacele pe care intreprinderea le are la dispozitie pentru derularea activitatii, acestea sunt ordonate in sensul crescator al gradului de lichiditate si sunt inregistrate la valoarea neta. Principalele grupe ale elementelor de activ sunt:

-active imobilizate;

-active circulante;

-cheltuieli in avans.

Pasivul bilantului contine sursele de finantare ale intreprinderii, acestea fiind ordonate in sensul descrescator al gradului de exigibilitate, iar principalele grupe sunt:

-datorii ce trebuie platite intr-o perioada de pana la un an;

-datorii ce trebuie platite intr-o perioada mai mare de un an;

-provizioane;

-venituri in avans;

-capital si rezerve.

Forme ale bilantului utilizate de analiza financiara:

- bilantul financiar

- bilantul functional

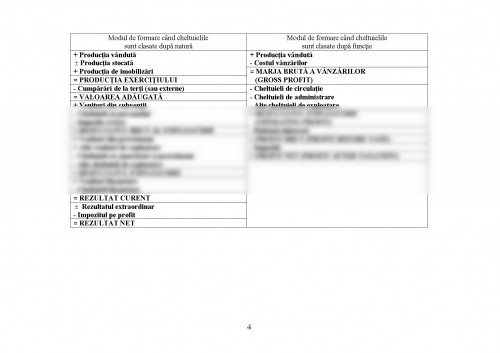

1.2. Conturi de rezultate

Din punct de vedere literar rezultatul reprezinta "ceea ce rezulta dintr-o actiune, dintr-un fapt, dintr-o cauza, etc." si prin urmare este "un efect, o consecinta". in plan economic rezultatele desemneaza ceea ce se obtine dintr-o activitate lucrativa fie cantitativ (productia fizica obtinuta) fie valoric (veniturile din vanzarea productiei).

Daca luam in considerare faptul ca un rezultat se poate obtine doar pe seama efortului depus in acest scop atunci pot fi identificate doua principale categorii de rezultate si anume:

- Rezultate globale sau de volum (veniturile degajate la nivel de intreprindere);

- Rezultate sintetice sau care desemneaza profitabilitatea (profiturile aferente activitatilor derulate).

Rezultatele globale sau de volum sunt primele care se formeaza si reprezinta, in general, expresia valorica a bunurilor obtinute in intreprindere, indiferent daca acestea sunt destinate comercializarii pe piata sau consumului intern al acesteia.

1.A. BUGLEA

Analiza situatiei financiare a intreprinderii,

Ed. Mirton, Timisoara, 2004

2.J. ELLIS,

D. WILLIAMSCorporate Strategy and Financial Analysis,

Financial Times, 1993

3.L. EROS-STARK

I. M. PANTEAAnaliza situatiei financiare a firmei - Elemente teoretice, Studiu de caz

Editura Economica, Bucuresti, 2001

4.N. FELEAGaContabilitate financiara, Editura Economica, Bucuresti, 1994

5.N. GeorgescuAnaliza bilantului, Editura Economica, Bucuresti, 1999

6.C. H. GIBSONFinancial statement analysis,

South-Western College Publishing, 1998

7.P. HALPERN,

J. F. WESTON,

E. F. BRIGHAMFinante manageriale, Editura Economica, 1998

8.D. MaRGULESCUAnaliza economico-financiara a societatilor comerciale, Supliment la Tribuna Economica, Bucuresti, 1994

9.I. MIHAI- coordonatorAnaliza situatiei financiare a agentilor economici,

Editura Mirton, Timisoara, 1997

10.M. NICULESCUDiagnostic global strategic, Editura Economica, Bucuresti, 1997

11.J. RICHARDAnalyse financiere et audit des performances, Paris, 1996

12.I. STANCUFinante, Editura Economica, Bucuresti, 1996

13.P. VERNIMMENFinance d'Entreprise, Analyse et Gestion,

4 edition, Dalloz, 1987

14.P. sTEFEAAnaluza rezultatelor intreprinderii,

Editura Mirton, Timisoara, 2002

15.C. WALSHKey management ratios, Pitman Publishing, 1996

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.