Capitolul I

Analiza documentelor financiar - contabile de sinteză

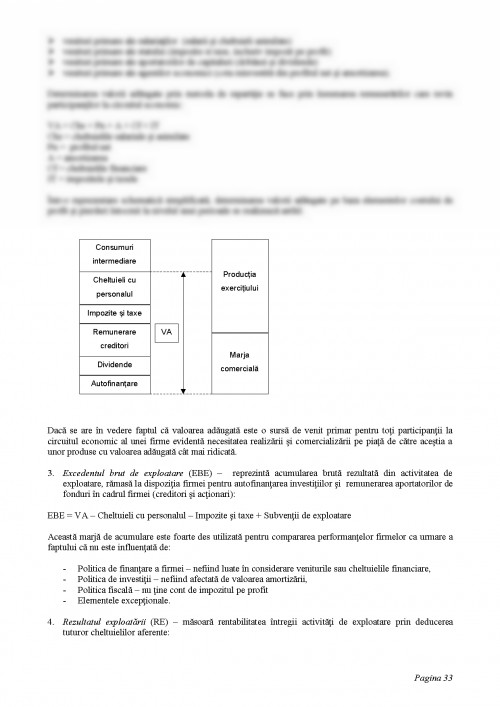

Capitolul I

1. Analiza documentelor financiar - contabile de sinteză

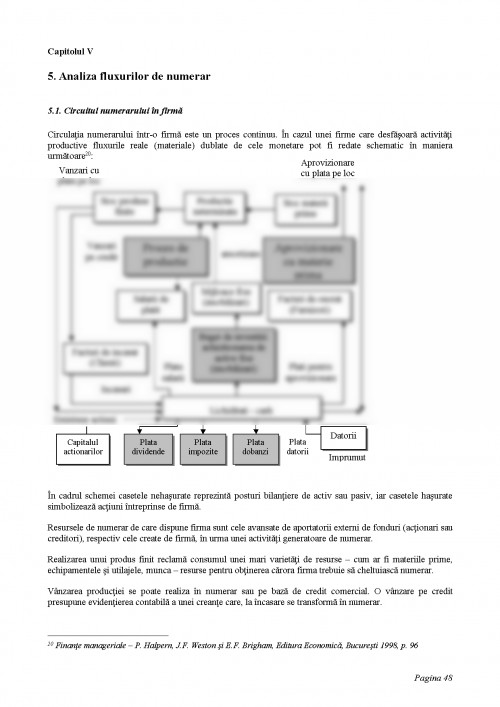

Obiectivul situaţiilor financiare îl constituie furnizarea informaţiilor cu privire la situaţia financiară şi performanţele unei firme, utile unei sfere largi de utilizatori în adoptarea deciziilor economice. Situaţia patrimoniului firmei este influenţată de resursele economice pe care aceasta le controlează, de structura sa financiară, lichiditatea şi solvabilitatea sa şi de capacitatea sa de a se adapta schimbărilor mediului în care îşi desfăşoară activitatea. Aceste informaţii sunt oferite în primul rând de bilanţ. Informaţiile privind performanţa unei firme, în special profitabilitatea acesteia, sunt oferite de contul de profit şi pierdere, iar cele privind modificarea situaţiei financiare sunt oferite de tabloul fluxurilor de numerar. Informaţiile conţinute în cele trei documente financiare se interrelaţionează deoarece ele reflectă diferite aspecte ale aceloraşi tranzacţii sau ale altor evenimente.

Situaţiile financiare cuprind şi o serie de note, materiale suplimentare şi alte informaţii relevante pentru necesităţile utilizatorilor, cu privire la:

- conţinutul posturilor din bilanţ şi contul de profit şi pierdere

- riscurile şi incertitudinile ce afectează firma

- orice resurse sau obligaţii care nu apar în bilanţ

- informaţii despre segmentele geografice sau industriale de activitate

- sau efectul modificării preţurilor în economie asupra firmei.

Grupele majore de utilizatori ai situaţiilor financiare includ:

- Investitorii – interesaţi de riscul inerent tranzacţiilor şi de beneficiile aduse de investiţiile lor

- Angajaţii – interesaţi de capacitatea firmei de a oferi remuneraţii, pensii şi alte avantaje

- Creditorii financiari – interesaţi de informaţii asupra abilităţii firmei de a achita la scadenţă împrumuturile acordate şi dobânzile aferente

- Furnizorii şi alţi creditori comerciali – interesaţi de informaţii asupra capacităţii firmei de a plăti la scadenţă sumele datorate

- Clienţii – interesaţi de informaţii despre continuitatea activităţii unei întreprinderi

- Guvernul şi instituţiile sale – solicită informaţii pentru reglementarea activităţii firmelor, ajustarea politicilor fiscale şi calculul indicatorilor macroeconomici

- Publicul – primeşte informaţii cu privire la evoluţiile recente şi tendinţele legate de prosperitatea firmei şi a sferei activităţilor acesteia.

Caracteristicile calitative ale informaţiilor cuprinse în situaţiile financiare – sunt atributele care determină utilitatea informaţiilor oferite de situaţiile financiare:

- Inteligibilitatea – informaţiile furnizate de situaţiile financiare trebuie să poată fi uşor înţelese de către utilizatori

- Relevanţa – informaţiile trebuie să fie relevante în raport cu necesităţile informaţionale ale utilizatorilor. Relevanţa informaţiei este influenţată de natura sa şi de pragul de semnificaţie

- Pragul de semnificaţie – informaţiile sunt considerate semnificative dacă omisiunea sau declararea lor eronată ar putea influenţa deciziile economice ale utilizatorilor

- Credibilitatea – informaţia este credibilă dacă nu conţine erori semnificative, nu este părtinitoare, iar utilizatorii pot avea încredere că reprezintă corect ceea ce informaţia şi-a propus să reprezinte sau ceea ce se aşteaptă în mod rezonabil să reprezinte

- Reprezentarea fidelă – informaţia trebuie să reprezinte cu fidelitate tranzacţiile şi alte evenimente pe care aceasta fie şi-a propus să le reprezinte, sau ceea ce ar putea fi de aşteptat, în mod rezonabil, să reprezinte. Dificultăţile apar nu datorită părtinirii ci datorită dificultăţilor inerente identificării tranzacţiilor sau a altor evenimente ce urmează a fi evaluate (ex. goodwill)

- Prevalenţa economicului asupra juridicului – evenimentele şi tranzacţiile trebuie contabilizate şi prezentate în concordanţă cu fondul lor şi realitatea economică, şi nu doar cu forma lor juridică (ex. înstrăinarea unui activ dar cu menţinerea dreptului de a se bucura în continuare de beneficii economice viitoare de pe urma activului respectiv nu poate fi raportată ca o simplă vânzare)

- Neutralitatea – informaţia cuprinsă în situaţiile financiare trebuie să fie neutră, adică lipsită de influenţe. Situaţiile financiare nu sunt neutre dacă, prin selectarea şi prezentarea informaţiei, influenţează luarea unei decizii sau formularea unui raţionament pentru a realiza un rezultat sau obiectiv predeterminat.

- Prudenţa – includerea unui grad de precauţie în exercitarea raţionamentelor necesare pentru a face estimările cerute în condiţii de incertitudine, astfel încât activele şi veniturile să nu fie supraevaluate, iar datoriile şi cheltuielile să nu fie subevaluate. Nu este însă permisă constituirea de rezerve ascunse sau provizioane excesive şi nici subevaluarea sau supraevaluarea deliberată.

- Integralitatea – informaţia din situaţiile financiare trebuie să fie completă în limitele rezonabile ale pragului de semnificaţie şi ale costului obţinerii acelei informaţii.

- Comparabilitatea – măsurarea şi prezentarea efectului financiar al aceloraşi tranzacţii şi evenimente trebuie efectuată într-o manieră consecventă în cadrul unei întreprinderi de-a lungul timpului şi pentru diferite întreprinderi. Este necesară informarea utilizatorilor asupra politicilor contabile utilizate în elaborarea situaţiilor financiare şi despre orice schimbare a acestor politici precum şi efectele unor astfel de schimbări. Se permite astfel identificarea tendinţelor în poziţia financiară şi performanţele firmei, sau comparaţia cu alte firme.

2. Alinierea sistemului contabil la cerinţele Standardelor Contabile Internaţionale (IAS). Modificări ale bilanţului contabil în sistemul IAS

În baza prevederilor OMF nr. 403/1999 pentru aprobarea Reglementărilor contabile armonizate cu Directiva a IV-a a Comunităţii Economice Europene şi cu Standardele de Contabilitate Internaţionale se va realiza alinierea sistemului contabil naţional la cerinţele impuse prin Standardele contabile internaţionale Finalitatea acestui demers vizează comunicarea informaţiei contabile de către societăţile comerciale româneşti într-un limbaj contabil internaţional, general recunoscut şi înţeles de investitori, în vederea sporirii încrederii acestora şi atragerii pe această cale a unui volum cât mai ridicat al investiţiilor în economie.

Trecerea la noul sistem contabil s-a realizat începând cu exerciţiul financiar încheiat la 31.12.1999, în mod gradual, pe parcursul următorilor 5 ani, după cum urmează:

- pentru anul 1999 un eşantion pilot compus din 13 societăţi comerciale de interes naţional (SIDEX S.A., TAROM S.A., ROMGAZ S.A., MOBIL ROM S.A., AUTOLIV S.A., ADMINISTRAŢIA NAŢIONALĂ A DRUMURILOR) sau societăţi cotate în ringul BURSEI DE VALORI BUCUREŞTI –BVB (ALRO S.A., AUTOMOBILE DACIA S.A., ARCTIC S.A., EXCELENT S.A., POLICOLOR S.A, TERAPIA S.A., COMPA S.A.)

- pentru anul 2000 aplicarea noului sistem contabil va viza societăţi cotate la BVB şi Rasdaq, regii autonome, companii şi societăţi de interes naţional, categorii specifice de întreprinderi ce operează pe piaţa de capital – lista acestora urmând a fi stabilită prin ordin al Ministerului Finanţelor

- începând cu anul 2001 sfera agenţilor economici care vor aplica noul sistem contabil se va extinde la toţi cei care vor îndeplini cel puţin două dintre criteriile menţionate în tabelul următor:

- începând cu anul 2006 utilizarea noului sistem contabil va fi obligatorie cu excepţia firmelor care, potrivit legislaţiei în vigoare la acea dată, se vor încadra în categoria societăţilor mici.

Sfârşitul exerciţiului financiar Cifra de afaceri a anului anterior (Euro) Total active pentru anul anterior (Euro) Număr mediu de salariaţi ai anului anterior

31 decembrie 2001 > 9 milioane > 4,5 milioane 250

31 decembrie 2002 > 8 milioane > 4,0 milioane 200

31 decembrie 2003 > 7 milioane > 3,5 milioane 150

31 decembrie 2004 > 6 milioane > 3,0 milioane 100

31 decembrie 2005 > 5 milioane > 2,5 milioane 50

Potrivit noilor reglementări, situaţiile financiare anuale trebuie să ofere o imagine fidelă a patrimoniului întreprinderii, precum şi a profitului sau pierderii şi fluxurilor de trezorerie ale acesteia pentru respectivul exerciţiu financiar, cuprinzând:

- Bilanţul

- Contul de profit şi pierdere

- Situaţia modificărilor capitalului propriu

- Situaţia fluxurilor de trezorerie

- Politici contabile şi note explicative

Evaluarea posturilor cuprinse în situaţiile financiare ale unei firme trebuie realizată pe baza unui număr de nouă principii contabile (faţă de şase stipulate în vechiul Regulament privind aplicarea Legii contabilităţii nr. 82/91):

- Principiul continuităţii activităţii

- Principiul permanenţei metodelor

- Principiul prudenţei

- Principiul independenţei exerciţiului

- Principiul evaluării separate a elementelor de activ şi de pasiv (nou introdus)

- Principiul intangibilităţii

- Principiul necompensării

- Principiul prevalenţei economicului asupra juridicului (nou introdus)

- Principiul pragului de semnificaţie (nou introdus)

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.