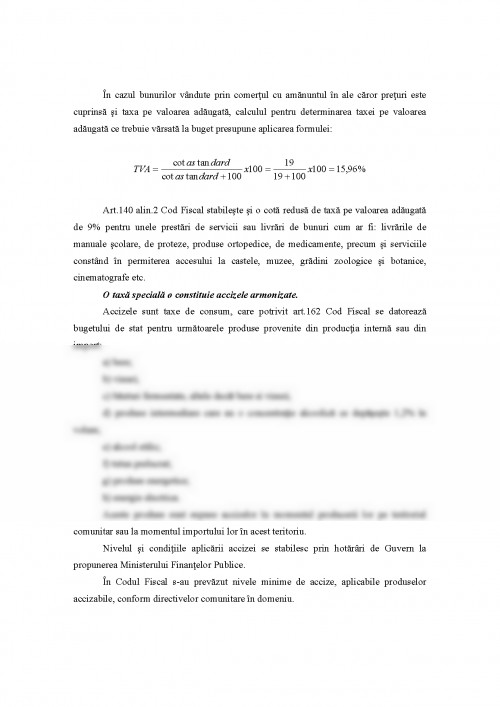

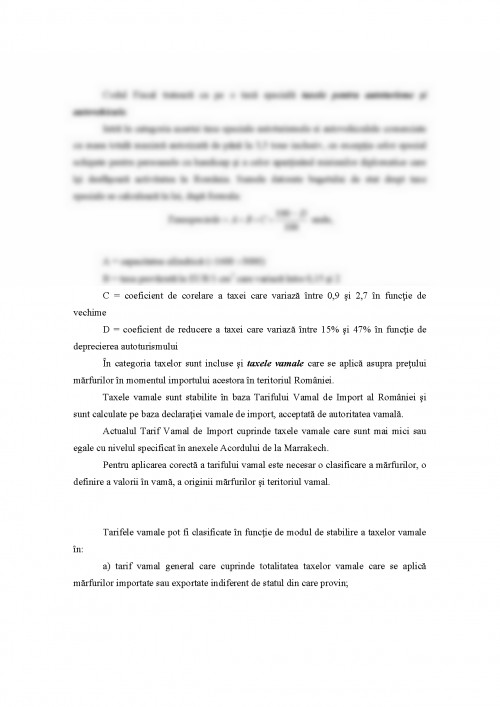

TEMA 1

ELEMENTE DE DREPT FISCAL

A) Obiectivele temei

Intelegerea principiilor dreptului fiscal, a izvoarelor dreptului fiscal si

caracteristicile principale ale dreptui fiscal.

B) Continutul temei

- Notiune;

- Principiile dreptului fiscal;

- Izvoarele dreptului fiscal;

- Raportul juridic de drept fiscal.

? Notiune

Dreptul in general reprezinta un ansamblu de norme juridice constituite intr-un

sistem care reglementeaza relatiile intr-o societate data.

In literatura de specialitate, dreptul fiscal este tratat fie ca o subramura a dreptului

financiar, fie ca o ramura distincta considerand ca fiscalitatea este o parte speciala a

finantelor publice.

Doctrina moderna incearca sa surprinda individualitatea dreptului fiscal, pornind

de la faptul ca fiecare impozit, taxa corespunde unei anumite materii impozabile, unei

anumite reguli.

Recunoasterea autonomiei dreptului fiscal rezulta din insasi faptul ca prin

elaborarea Codului Fiscal au fost stabilite norme specifice de drept fiscal.

De asemeni, prin Codul de procedura fiscala au fost create proceduri speciale,

separate de cele ale dreptului procesual civil cat si de normele de procedura in materia

dreptului administrativ.

Dreptul fiscal are si principii proprii distincte de principiile dreptului financiar sau

altor ramuri de drept, fiind de ajuns sa amintim principiul egalitatii in materie fiscala sau

principiul asezarii juste a sarcinilor fiscale, principiul neutralitatii fiscale etc., alaturi de

principiul neretroactivitatii legilor, principiul interpretarii stricte, principiul anualitatii,

principiul legalitatii care apartine si altor ramuri de drept.

Indiferent insa de modul de abordare a reglementarilor privind relatiile financiare,

toti autorii considera ca dreptul fiscal are ca obiect pe de o parte veniturile publice

reprezentate de impozite, taxe si contributii datorate bugetului general consolidat, iar pe

de alta parte cheltuielile publice aferente acestora.

In consecinta, dreptul fiscal poate fi definit ca fiind acea ramura de drept public

care organizeaza asezarea si incasarea regulata a drepturilor fiscale ale statului si

stabileste norme specifice de combatere sau de represiune a evaziunii fiscale sau

fraudelor fiscale.

? Principiile dreptului fiscal

Impozitele, taxele si contributiile datorate bugetului general consolidat

reglementate de normele dreptului fiscal sunt supuse potrivit art.3 din Codul Fiscal

urmatoarelor principii:

a) neutralitatea masurilor fiscale in raport cu diferitele categorii de investitori si

capitaluri, cu forma de proprietate, asigurand conditii legale investitorilor, capitalului

roman si strain;

b) certitudinea impunerii, prin elaborarea de norme juridice clare, care sa nu

conduca la interpretari arbitrare, iar termenele, modalitatea si sumele de plata sa fie precis

stabilite pentru fiecare platitor, respectiv acestia sa poata urmari si intelege sarcina fiscala

ce le revine, precum si sa poata determina influenta deciziilor lor de management

financiar asupra sarcinii lor fiscale;

c) echitatea fiscala la nivelul persoanelor fizice, prin impunerea diferita a

veniturilor, in functie de marimea acestora;

d) eficienta impunerii, prin asigurarea stabilitatii pe termen lung a prevederilor

Codului Fiscal, astfel incat aceste prevederi sa nu conduca la efecte retroactive

defavorabile pentru persoane fizice sau juridice, in raport cu impozitarea in vigoare la

data adoptarii de catre acestea a unor decizii investitionale majore.

O serie de alte principii care stau la baza elaborarii normelor juridice de drept

fiscal, cum ar fi principiul neretroactivitatii legilor, principiul suprematiei legii, principiul

anualitatii, au fost enuntate la capitolul ,,Drept financiar".

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.