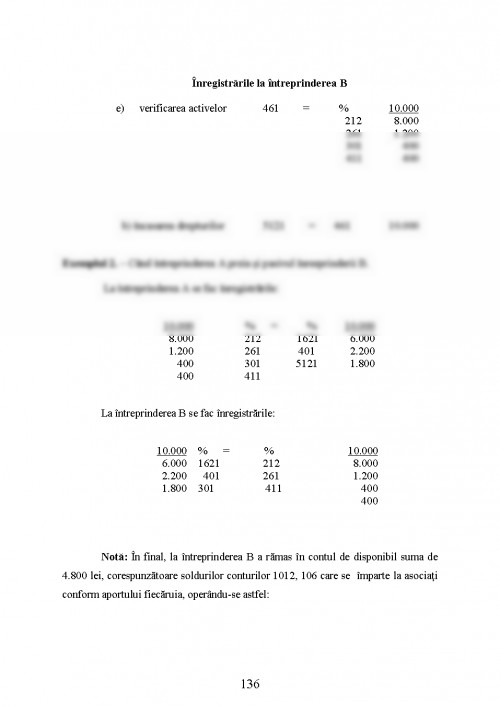

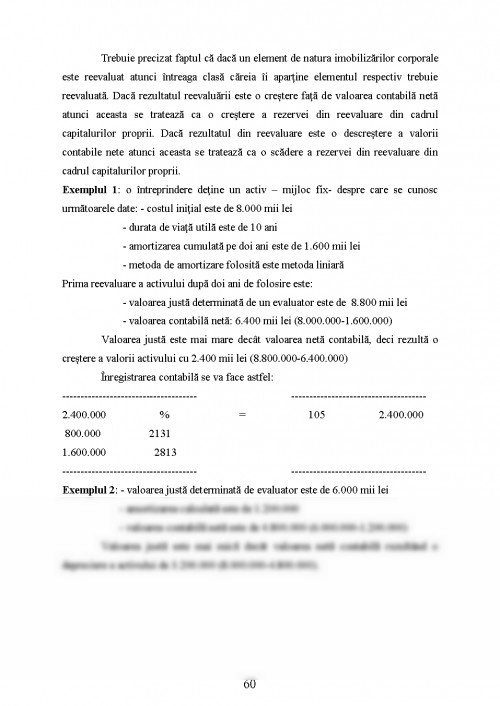

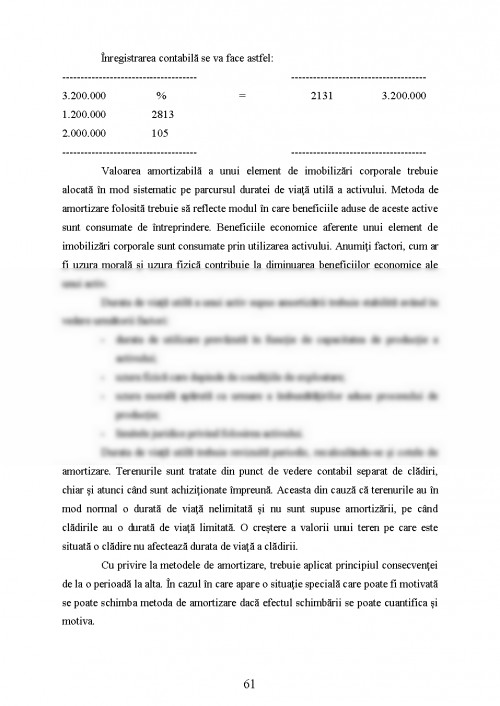

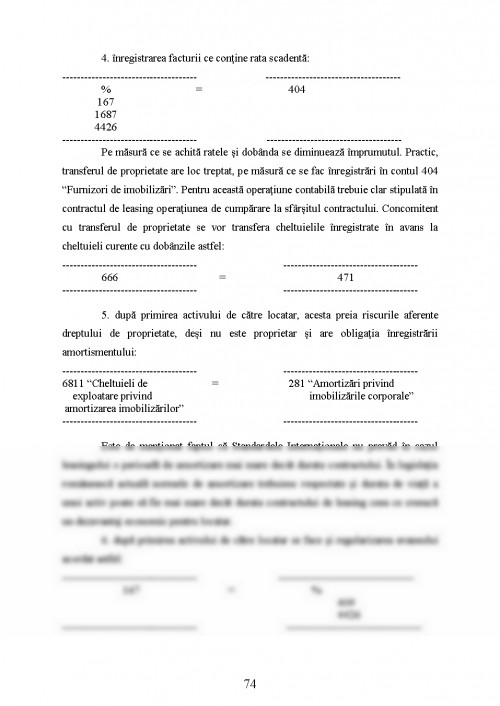

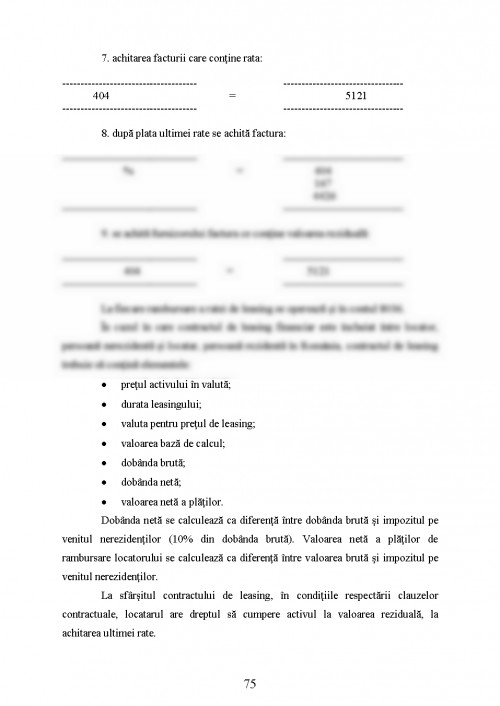

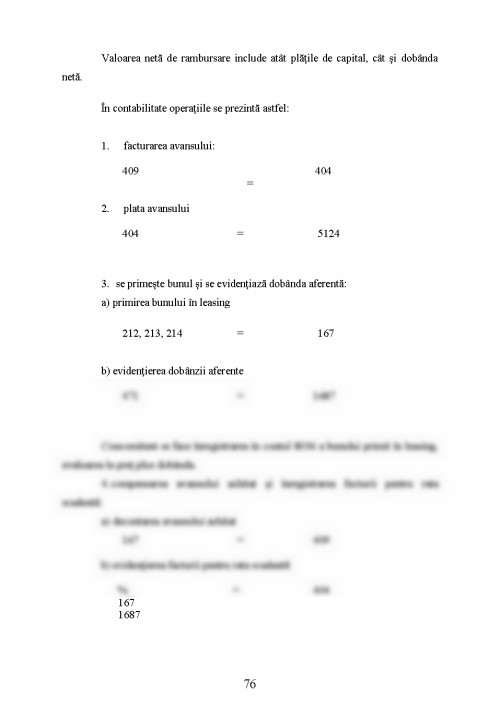

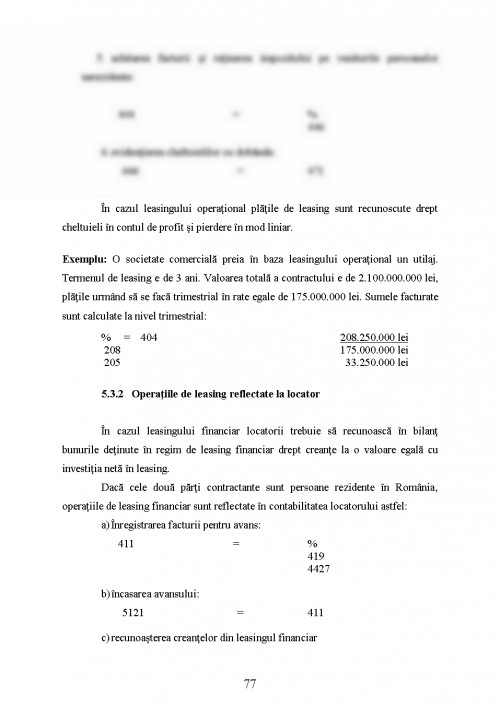

1.1. Reconsiderari istorice

În general, pentru a ilustra prestigiul social sau gradul de „stiintificitate” cu care opereaza o profesie sau o disciplina stiintifica, se începe cu istoria sa. De aceea, consideram ca o incursiune în istoria contabilitatii ne ajuta sa-i întelegem mai bine statutul actual, atât ca forma a cunoasterii stiintifice, cât si ca practica sociala.

Putem sa presupunem ca, odata ce omul a devenit o fiinta economica (homo oeconomicus), a aparut si nevoia de masurare si înregistrare a activitatii sale economice desfasurate la nivel individual sau comunitar. Nevoia unei contabilitati a fost prezentata atât la detinatorii de putere asupra unei colectivitati (parinti, preoti, regi etc.), cât si la cei care practicau schimburi comerciale, pentru a masura, a memoriza, a comunica si a autentifica diferite „fapte” economice sau, mai general, raporturi sociale. Modelele de masurare si înregistrare contabila au fost foarte variate, ca si suportul material pe care s-au realizat, si încep cu încrustarile în os sau piatra, cu însemnarile pe tablite de lut ars sau papirus, iar mai apoi cu tinerea registrelor contabile din hârtie si pâna la epoca contemporana, caracterizata prin dematerializarea înregistrarilor contabile, prin utilizarea prelucrarii electronice a informatiei. Nu întâmplator se spune ca „istoria contabilitatii se confunda cu cea a cifrelor” (Burlaud, 1991).

Înca de acum cinci mii de ani, vechii mesopotamieni au utilizat scrierea pentru a memoriza si a „oficializa” afaceri de tot felul: cumparari si vânzari de bunuri funciare si sclavi, contracte de asociere, închirieri de terenuri sau vite, împrumuturi cu dobânda, casatorii (sotia se obtinea ca urmare a platii catre familia ei a unei sume convenite).

Marile civilizatii antice (egipteana, greaca si romana) au dezvoltat anumite forme de contabilitate, dar nu a existat o continuitate între contabilitatea antica si contabilitatea medievala. Dupa decaderea Imperiului Roman, lumea medievala se caracteriza prin structuri economice domeniale, organizate în jurul castelelor si catedralelor, autarhice, care privilegiau autoconsumul. Perioada cruciadelor (secolele XI si XII) a adus un nou suflu în dezvoltarea economica a Bazinului Mediteranean, prin reactivarea relatiilor comerciale dintre Orient si Occident.

Aparitia economiei monetare (vânzarea pe credit comercial prin utilizarea cambiilor, plata datoriilor prin cecuri si bilete la ordin, dezvoltarea împrumutului bancar pentru finantarea afacerilor) si cresterea volumului si complexitatii afacerilor în Evul Mediu au dus la nasterea omului de afaceri, în sensul modern al acceptiunii. Italienii, sau mai exact orasele-state din nordul Italiei, au avut un rol major în dezvoltarea afacerilor bancare. Dupa opinia lui Amblard (2002), „cresterea considerabila a creditului care va acompania expansiunea comerciala datorata cruciadelor este, în mare parte, la originea dezvoltarii contabilitatii în Europa” pentru a cunoaste situatia fata de terti, negustorii-bancheri încep sa înregistreze operatiile de credit, practicând o contabilitate bazata pe conturi de persoane (conturi memoriale, fara legatura între ele, care indicau creantele sau datoriile fata de partenerii de afaceri).

Însa dezvoltarea afacerilor de tip capitalist a dus la un moment dat la separarea administratorului afacerii (gestionarul) de patron (proprietarul capitalului). În acest context, înregistrarea tranzactiilor unei afaceri devine o necesitate deoarece „tinerea unui registru da în acelasi timp gestionarului mijlocul de a se justifica, iar patronului, posibilitatea unui control permanent”

Contabilitatea de casa (sau de trezorerie) s-a mai numit si contabilitate „în stil financiar” fiind tinuta în special de printi, clerici sau asezaminte filantropice. Aceasta contabilitate era tinuta în partida simpla si înregistra numai impactul activitatii economice asupra trezoreriei (casei de bani). Astfel, registrele contabile memorizau încasarile si platile, iar diferenta dintre aceste fluxuri de casa reprezenta numerarul ramas în casierie. Acest tip de contabilitate servea atât la prezentarea situatiei financiare a institutiei (domeniul princiar, spitalului, bisericii etc.), cât si ca mijloc de control asupra competentei si onestitatii administratorilor.

aurel vlaicu arad

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.