Schimbari de estimari

Avand in vedere incertitudinile inerente activitatilor intreprinderii, numeroase

elemente ale situatiilor financiare nu pot sa fie evaluate cu precizie si nu pot sa faca decat

obiectul unei estimari.

O estimare poate sa fie revizuita, daca se produc schimbari care vizeaza

circumstantele pe care aceasta era bazata sau ca urmare a unor noi informatii ce atesta o

experienta mai mare sau evolutii ulterioare (IAS 8.34).

Efectul unei schimbari de estimare contabila trebuie sa fie inclus in determinarea

rezultatului net, in (IAS 8.36):

- exercitiul schimbarii, daca aceasta afecteaza numai exercitiul in cauza;

- exercitiul schimbarii si exercitiile viitoare, daca schimbarea afecteaza atat

exercitiul curent cat si exercitiile viitoare.

Exemplul 1

La 01.01.N se achizitioneaza un utilaj la un cost de achizitie de 11.000 pentru care

se estimeaza o durata de utilitate 5 ani, o valoare reziduala de 1.000 si un mod linear de

amortizare. in cursul exercitiului urmator se reduce durata de utilitate cu un an tinand

cont de estimarile privind vanzarile produselor obtinute cu acest utilaj. Cum sunt afectate

situatiile financiare de aceasta schimbare de estimare?

Schimbari de politici

IAS 8 precizeaza ca o schimbare de politici contabile trebuie sa fie efectuata

numai daca ea este impusa printr-o reglementare sau de catre un organism de normalizare

contabila sau daca o astfel de schimbare conduce la o prezentare mai adecvata a

evenimentelor sau tranzactiilor incluse in situatiile financiare ale intreprinderii (IAS

8.14). O prezentare mai adecvata a evenimentelor sau tranzactiilor, care figureaza in

situatiile financiare, este data atunci cand noua metoda contabila conduce la o informare

mai relevanta sau mai fiabila asupra pozitiei financiare, performantelor sau fluxurilor de

trezorerie ale intreprinderii.

Aplicarea retrospectiva presupune ca entitatea trebuie sa ajusteze soldul de

deschidere al fiecarei componente de capital afectate, pentru perioada cea mai veche

prezentata, si alte sume comparative comunicate, pentru fiecare perioada anterioara

prezentata, ca si cand noua metoda ar fi fost totdeauna aplicata.

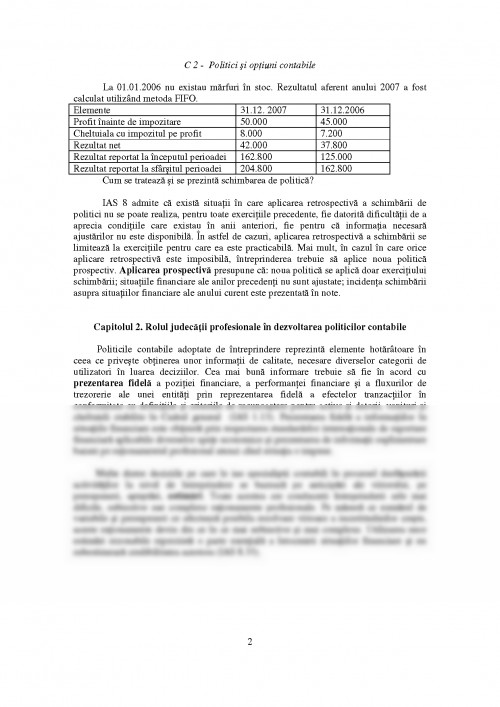

Exemplul 2

Societatea Alfa a utilizat pana in 2007 metoda CMP pentru evaluarea stocurilor;

in 2007 schimba metoda CMP cu metoda FIFO. Se cunosc urmatoarele informatii:

Elemente 31.12. 2007 31.12.2006

Sold final FIFO 3.200 2.800

Sold final CMP 3.450 2.700

Cheltuiala cu marfuri FIFO 14.600 10.500

Cheltuiala cu marfuri CMP 14.250 10.600

C 2 - Politici si optiuni contabile

2

La 01.01.2006 nu existau marfuri in stoc. Rezultatul aferent anului 2007 a fost

calculat utilizand metoda FIFO.

Elemente 31.12. 2007 31.12.2006

Profit inainte de impozitare 50.000 45.000

Cheltuiala cu impozitul pe profit 8.000 7.200

Rezultat net 42.000 37.800

Rezultat reportat la inceputul perioadei 162.800 125.000

Rezultat reportat la sfarsitul perioadei 204.800 162.800

Cum se trateaza si se prezinta schimbarea de politica?

IAS 8 admite ca exista situatii in care aplicarea retrospectiva a schimbarii de

politici nu se poate realiza, pentru toate exercitiile precedente, fie datorita dificultatii de a

aprecia conditiile care existau in anii anteriori, fie pentru ca informatia necesara

ajustarilor nu este disponibila. in astfel de cazuri, aplicarea retrospectiva a schimbarii se

limiteaza la exercitiile pentru care ea este practicabila. Mai mult, in cazul in care orice

aplicare retrospectiva este imposibila, intreprinderea trebuie sa aplice noua politica

prospectiv. Aplicarea prospectiva presupune ca: noua politica se aplica doar exercitiului

schimbarii; situatiile financiare ale anilor precedenti nu sunt ajustate; incidenta schimbarii

asupra situatiilor financiare ale anului curent este prezentata in note.

Capitolul 2. Rolul judecatii profesionale in dezvoltarea politicilor contabile

Politicile contabile adoptate de intreprindere reprezinta elemente hotaratoare in

ceea ce priveste obtinerea unor informatii de calitate, necesare diverselor categorii de

utilizatori in luarea deciziilor. Cea mai buna informare trebuie sa fie in acord cu

prezentarea fidela a pozitiei financiare, a performantei financiare si a fluxurilor de

trezorerie ale unei entitati prin reprezentarea fidela a efectelor tranzactiilor in

conformitate cu definitiile si criteriile de recunoastere pentru active si datorii, venituri si

cheltuieli stabilite in Cadrul general (IAS 1.13). Prezentarea fidela a informatiilor in

situatiile financiare este obtinuta prin respectarea standardelor internationale de raportare

financiara aplicabile diverselor spete economice si prezentarea de informatii suplimentare

bazate pe rationamentul profesional atunci cand situatia o impune.

Multe dintre deciziile pe care le iau specialistii contabili in procesul desfasurarii

activitatilor la nivel de intreprindere se bazeaza pe anticipari ale viitorului, pe

presupuneri, asteptari, estimari. Toate acestea cer conducerii intreprinderii cele mai

dificile, subiective sau complexe rationamente profesionale. Pe masura ce numarul de

variabile si presupuneri ce afecteaza posibila rezolvare viitoare a incertitudinilor creste,

aceste rationamente devin din ce in ce mai subiective si mai complexe. Utilizarea unor

estimari rezonabile reprezinta o parte esentiala a intocmirii situatiilor financiare si nu

subestimeaza credibilitatea acestora (IAS 8.33).

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.