1.1 Notiuni de baza privind obiectul contabilitatii

Prin definirea obiectului de studiu al unei stiinte se precizeaza fenomenele care constituie continutul si sfera de actiune a stiintei respective. Prin aceasta se poate stabili pozitia unei stiinte în cadrul sistemului stiintelor si utilitatea sa în procesul cunoasterii.

Prima definitie data contabilitatii, implicit obiectului sau de studiu, apartine lui Luca Paciolo, într-o lucrare aparuta la Venetia în anul 1494. Dupa Paciolo, obiect al contabilitatii este: ,,tot ceea ce dupa parerea negustorului îi apartine pe lume precum si toate afacerile, mari si marunte, în ordinea în care au avut loc“.

Pe masura dezvoltarii activitatii economice s-au emis teorii, opinii, conceptii privind obiectul de studiu al contabilitatii.

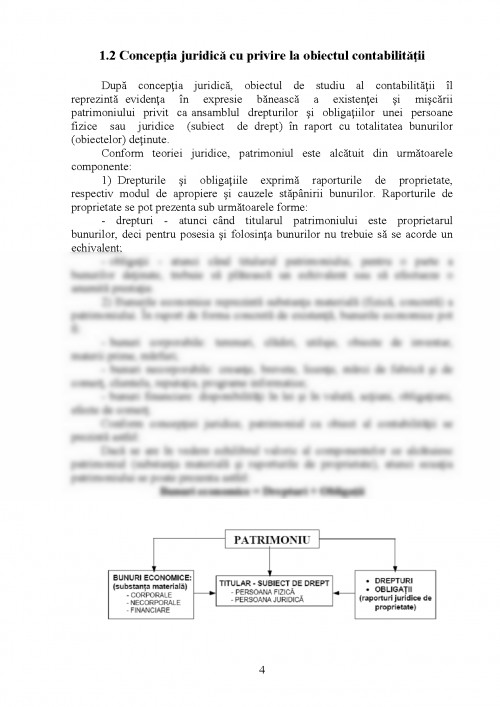

Conceptia juridica considera ca obiectul contabilitatii il formeaza patrimoniul unui subiect de drept, privit prin prisma relatiilor juridice, adica drepturi si obligatii pecuniare ale unei persoane fizice sau juridice, în corelatie cu obiectele (bunurile, valorile) corespunzatoare.

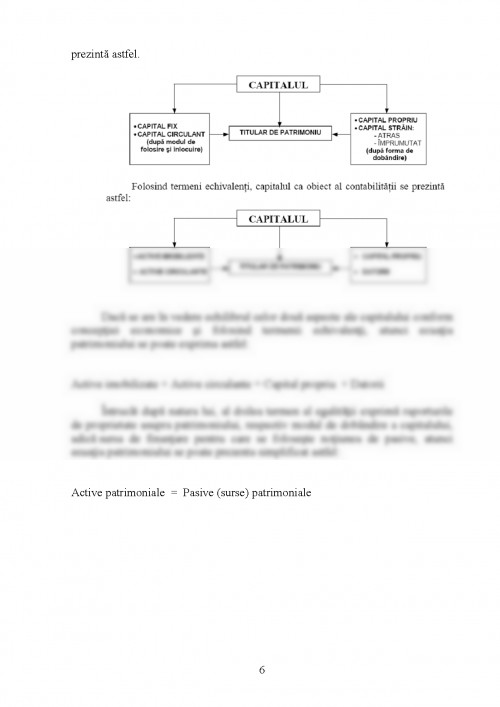

Conceptia economica defineste ca obiect al contabilitatii circuitul capitalului privit sub aspectul destinatiei lui, respectiv capital fix si capital circulant, si sub aspectul modului de dobândire, respectiv capital propriu si capital strain (atras si împrumutat).

În lucrarea ,,Contabilitate generala“ din 1947, editia a 13-a, autorul, prof. univ. C.G. Demetrescu defineste contabilitatea pe trei coordonate:

a) obiectul - contabilitatea este o ramura a stiintelor sociale care asigura înregistrarea metodica si ordonata a tuturor operatiilor privind miscarile de valori, de drepturi si obligatii, precum si modificarile determinate de rezultatele activitatii desfasurate;

b) scopul - contabilitatea are drept scop stabilirea situatiei economice si juridice a întreprinderii, exercitarea permanenta a unui control;

c) mijloacele - contabilitatea se foloseste de mijloace proprii: conturi, balante de verificare, jurnale.

Conform Legii contabilitatii nr. 82/1991, obiectul contabilitatii patrimoniului îl constituie reflectarea în expresie baneasca a bunurilor mobile si imobile, inclusiv solul, bogatiile naturale, zacamintele si alte bunuri cu potential economic, disponibilitatile banesti, titlurile de valoare, drepturile si obligatiile persoanelor fizice sau juridice (subiecti de drept), precum si miscarile si modificarile intervenite în urma operatiunilor patrimoniale efectuate, cheltuielile, veniturile si rezultatele obtinute de acestea.

Prin obiectul sau de studiu, contabilitatea are o strânsa legatura cu alte stiinte:

- cu Dreptul - contabilitatea înregistreaza operatiuni economice care reflecta relatiile cu bugetul statului, alti agenti economici, salariatii, alte persoane fizice, cu respectarea normelor legale în vigoare. Totodata, prin expertizele contabile, contabilitatea furnizeaza probe justitiei pentru clarificarea unor fapte care fac obiectul unor actiuni în instantele de judecata.

- cu Economia Politica - contabilitatea se bazeaza pe categoriile economice definite prin teoria economica si totodata furnizeaza datele necesare pentru fundamentarea unor noi concepte si teorii.

- cu Statistica - contabilitatea furnizeaza datele necesare pentru

determinarea indicatorilor statistici si totodata foloseste procedeele statistice pentru întocmirea raportarilor contabile.

- cu Matematica - contabilitatea efectueaza operatiuni de calcul

folosind cifre, semne matematice, operatiuni aritmetice simple, precum si procedee de calcul relativ complexe. Pe de alta parte, contabilitatea furnizeaza matematicii datele necesare pentru aplicarea unor metode de optimizare a productiei si deciziilor.

- cu Managementul - contabilitatea furnizeaza informatiile necesare pentru elaborarea deciziilor si respecta totodata hotarârile conducerii privind organizarea si functionarea contabilitatii.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.