ARGUMENT

Am ales aceasta tema deoarece am considerat-o ca fiind de o deosebita importanta .

In contextul actual al economiei de piata o unitate economica poate sa obtina rezultate deosebite in conditiile concurentei numai daca rodusele finite realizate , lucrarile executate si serviciile prestate sunt de o calitate buna si la un pret acceptabil . Productia destinata vanzarii trebuie sa fie realizata in functie de cerintele pietei .

Dupa 1989 s-a constatar o crestere a cererii de piata pentru produsele moderne , eficiente si de o buna calitate .In acelasi timp populatia dupa aceasta data a avup acces la mult mai multe informatii , lucru care a influentat nivelul cererii . Avand in vedere ca pe piata romana au patruns foarte multe produse straine similare cu cele romanesti , producatorii autohtoni au fost obligati sa acorde o atentie suplimentara calitatii .

Pentru obtinerea de bunuri de calitate superioara care sa se alinieze la standardele internationale este nevoie de materii prime de o buna calitate , mijloace de productie performante si o forta de munca cu un grad de calificare superior . Avind in vedere aceste 3 conditii unitatile economice s –au orientat in utilarea cu mijloace de productie moderne , fiabile cu performante superioare si cu o mare productivitate . Achizitia lor reprezinta un efort financiar pentru fiecare unitate si de aceea operatiile de achizitie trebuie analizate foarte bine inainte de a fi efectuate calculand si efetele financiare pe care le implina achizitia pe intreaga perioada de amortizare a imobilizarilor .

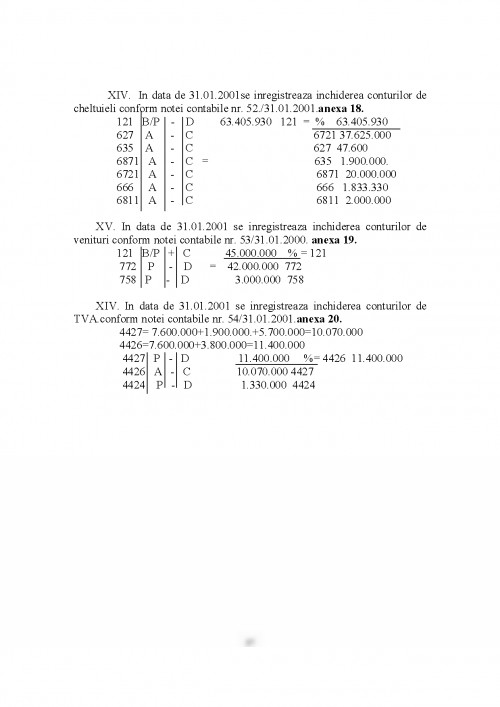

Calculul si evidenta amortizarii imobilizarilor reprezinta o activitate de maxima importanta realizata de evidenta financiar -contabila

din fiecare unitate . Aceasta evidenta este tinuta in orice unitate de compartimentul financiar - contabil care poate prezenta in orice moment situatia investitiilor, sumelor amortizate si a restului de recuperat prin

amortizare . Aceste situatii pot fi prezentate la solicitarea conducerii unitatii sau a forurilor competente , iar daca acest lucru nu este solicitat situatiile se intocmesc lunar . Fiecare categorie de imobilizare are un plan propriu de amortizare care trebuie respectat .

Metoda de amortizare a imobilizarilor poate diferii de la o unitate la alta , dar odata stabilita ea va fi utilizata pe intreaga perioada de functionare a unitatii conform principiului contabilitatii metodelor .

Alegerea metodei de amortizare presupune conoasterea in amanunt a metodelor si alegerea celei mai avantajoase pentru unitate .

Fiecare metoda de amortizare prezinta avantaje si dezavantaje ce trebiue foarte bine analizate inaintea alegerii uneia din ele .

In elaborarea acestui proiec am incercat sa folosesc cat mai multe din cunostintele si notiunile asimilate in perioada liceului , dar si cunostintele dobandite suplimentar prin munca individuala .

Cu toate ca amortizarea prezinta o serie de particularitati de la o unitate la alta si de la o metoda la alta .

In aceasta lucrare am incercat sa prezint cat mai multe elemente cu caracter general .

Lucrerea de fata ma ajuta in acelasi timp sa pun in valoare si abilitatile dobandite in orele de laborator si instruire practica , unde am rezolvat probleme cu caracter aplicativ si studii de caz .

Finalizand aceasta lucrare sper ca am demonstrat nivelul de cunostinte si abilitati de care dispun si ca in activitatea viitoare voi putea sa realizez lucrari de calitate in domeniul pentru care m-am pregatit .

Avand in vedere ca disciplina contabilitate este o disciplina care se adapteaza permanent conditiilor studiul individual este obligatoriu pentru orice lucrator in domeniul financiar- contabil .

CAP. 1 PREZENTAREA

TEORETICA A TEMEI METODE DE

AMORTIZARE A IMOBILIZARILOR

CORPORALE

1) CADRUL LEGAL DE DESFASURARE A UNEI ACTIVITATI ECONOMICE

Activitatea economica reprezentand preocuparea societatii noastre , se desfasoara in intreprinderi , care devin astfel utilizatoare de resurse , sursa de bogatie si detinatoare de putere . Intreprinderea poate fi definita ca o entitate economica si sociala in care se produc bunuri si servicii destinate pietei in vederea satisfacerii nevoilor clientilor si realizarii de profit .

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.