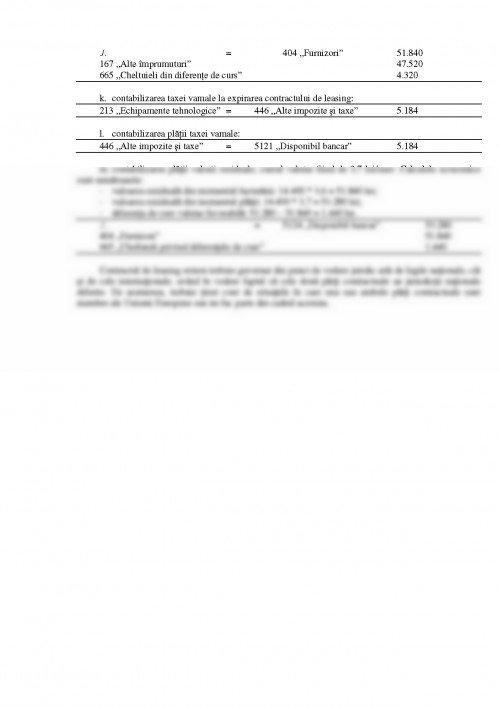

Leasingul extern se prezinta in cele mai multe situatii sub forma celor doua forme clasice, si anume

operational si financiar. Spre deosebire de cel intern, principalele puncte care trebuie avute in vedere se

refera la diferentele de curs valutar si la faptul ca decontarea redeventelor se realizeaza in valuta

finantatorului, tinand cont de faptul ca cele doua parti contractuale fac parte din state diferite si sunt

guvernate de jurisdictii diferite.

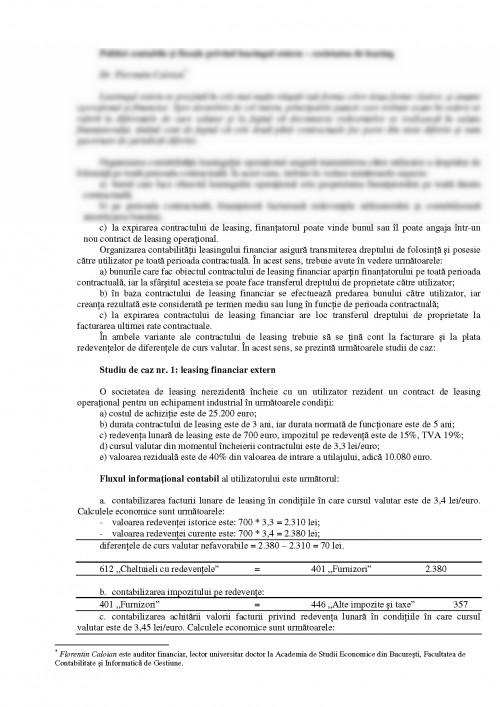

Organizarea contabilitatii leasingului operational asigura transmiterea catre utilizator a dreptului de

folosinta pe toata perioada contractuala. in acest sens, trebuie in vedere urmatoarele aspecte:

a) bunul care face obiectul leasingului operational este proprietatea finantatorului pe toata durata

contractuala;

b) pe perioada contractuala, finantatorul factureaza redeventele utilizatorului si contabilizeaza

amortizarea bunului;

c) la expirarea contractului de leasing, finantatorul poate vinde bunul sau il poate angaja intr-un

nou contract de leasing operational.

Organizarea contabilitatii leasingului financiar asigura transmiterea dreptului de folosinta si posesie

catre utilizator pe toata perioada contractuala. in acest sens, trebuie avute in vedere urmatoarele:

a) bunurile care fac obiectul contractului de leasing financiar apartin finantatorului pe toata perioada

contractuala, iar la sfarsitul acesteia se poate face transferul dreptului de proprietate catre utilizator;

b) in baza contractului de leasing financiar se efectueaza predarea bunului catre utilizator, iar

creanta rezultata este considerata pe termen mediu sau lung in functie de perioada contractuala;

c) la expirarea contractului de leasing financiar are loc transferul dreptului de proprietate la

facturarea ultimei rate contractuale.

in ambele variante ale contractului de leasing trebuie sa se tina cont la facturare si la plata

redeventelor de diferentele de curs valutar. in acest sens, se prezinta urmatoarele studii de caz:

Studiu de caz nr. 1: leasing financiar extern

O societatea de leasing nerezidenta incheie cu un utilizator rezident un contract de leasing

operational pentru un echipament industrial in urmatoarele conditii:

a) costul de achizitie este de 25.200 euro;

b) durata contractului de leasing este de 3 ani, iar durata normata de functionare este de 5 ani;

c) redeventa lunara de leasing este de 700 euro, impozitul pe redeventa este de 15%, TVA 19%;

d) cursul valutar din momentul incheierii contractului este de 3,3 lei/euro;

e) valoarea reziduala este de 40% din valoarea de intrare a utilajului, adica 10.080 euro.

Fluxul informational contabil al utilizatorului este urmatorul:

a. contabilizarea facturii lunare de leasing in conditiile in care cursul valutar este de 3,4 lei/euro.

Calculele economice sunt urmatoarele:

- valoarea redeventei istorice este: 700 * 3,3 = 2.310 lei;

- valoarea redeventei curente este: 700 * 3,4 = 2.380 lei;

diferentele de curs valutar nefavorabile = 2.380 - 2.310 = 70 lei.

612 ,,Cheltuieli cu redeventele" = 401 ,,Furnizori" 2.380

b. contabilizarea impozitului pe redevente:

401 ,,Furnizori" = 446 ,,Alte impozite si taxe" 357

c. contabilizarea achitarii valorii facturii privind redeventa lunara in conditiile in care cursul

valutar este de 3,45 lei/euro. Calculele economice sunt urmatoarele:

* Florentin Caloian este auditor financiar, lector universitar doctor la Academia de Studii Economice din Bucuresti, Facultatea de

Contabilitate si Informatica de Gestiune.

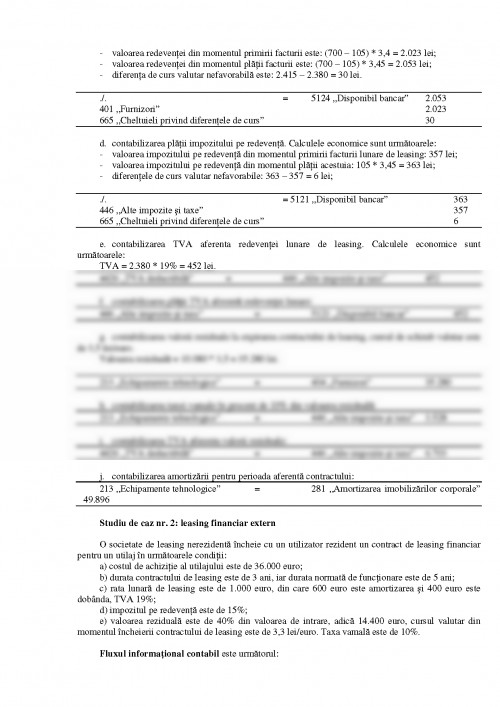

- valoarea redeventei din momentul primirii facturii este: (700 - 105) * 3,4 = 2.023 lei;

- valoarea redeventei din momentul platii facturii este: (700 - 105) * 3,45 = 2.053 lei;

- diferenta de curs valutar nefavorabila este: 2.415 - 2.380 = 30 lei.

./. = 5124 ,,Disponibil bancar" 2.053

401 ,,Furnizori" 2.023

665 ,,Cheltuieli privind diferentele de curs" 30

d. contabilizarea platii impozitului pe redeventa. Calculele economice sunt urmatoarele:

- valoarea impozitului pe redeventa din momentul primirii facturii lunare de leasing: 357 lei;

- valoarea impozitului pe redeventa din momentul platii acestuia: 105 * 3,45 = 363 lei;

- diferentele de curs valutar nefavorabile: 363 - 357 = 6 lei;

./. = 5121 ,,Disponibil bancar" 363

446 ,,Alte impozite si taxe" 357

665 ,,Cheltuieli privind diferentele de curs" 6

e. contabilizarea TVA aferenta redeventei lunare de leasing. Calculele economice sunt

urmatoarele:

TVA = 2.380 * 19% = 452 lei.

4426 ,,TVA deductibila" = 446 ,,Alte impozite si taxe" 452

f. contabilizarea platii TVA aferenta redeventei lunare:

446 ,,Alte impozite si taxe" = 5121 ,,Disponibil bancar" 452

g. contabilizarea valorii reziduale la expirarea contractului de leasing, cursul de schimb valutar este

de 3,5 lei/euro.

Valoarea reziduala = 10.080 * 3,5 = 35.280 lei.

213 ,,Echipamente tehnologice" = 404 ,,Furnizori" 35.280

h. contabilizarea taxei vamale in procent de 10% din valoarea reziduala:

213 ,,Echipamente tehnologice" = 446 ,,Alte impozite si taxe" 3.528

i. contabilizarea TVA aferenta valorii reziduale:

4426 ,,TVA deductibila" = 446 ,,Alte impozite si taxe" 6.703

j. contabilizarea amortizarii pentru perioada aferenta contractului:

213 ,,Echipamente tehnologice" = 281 ,,Amortizarea imobilizarilor corporale"

49.896

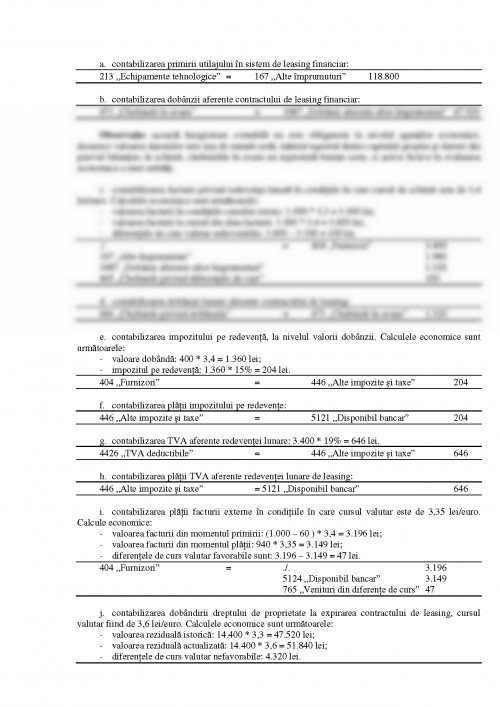

Studiu de caz nr. 2: leasing financiar extern

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.