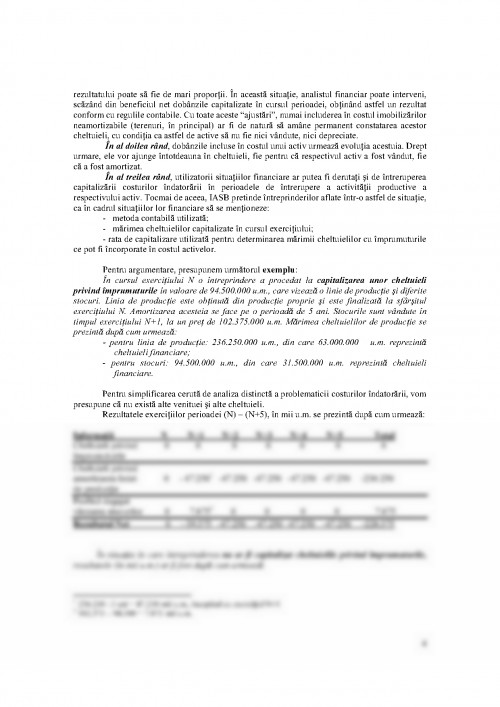

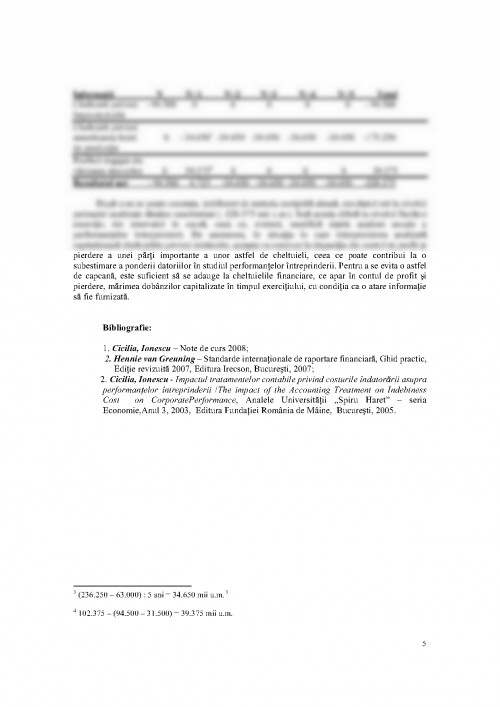

Ipostaza de ,,joc social" pe care contabilitatea a capatat-o in ultima vreme are loc pe o

,,scena" in care se intalnesc atat producatorii cat si utilizatorii informatiei financiare, acestia

din urma reprezentand categoria care dinamizeaza si impune, de cele mai multe ori, regulile

,,jocului".

Dezvoltarea ofertei de informatii financiare si, implicit, dezvoltarea contabilitatii, a

fost si va ramane strict legata de dezvoltarea cererii de informatii financiare, venita din partea

unor utilizatori ale caror necesitati informationale depind de mediul economic, politic,

juridic, social si cultural in care actioneaza. Toti acesti factori au determinat dezvoltarea, in

timp, a unor sisteme contabile diferite de la o tara la alta, cu implicatii diferite asupra

practicii si reglementarii contabile. Astfel, regulile de evaluare si masurare, modul de

contabilizare a unor evenimente sau tranzactii precum si modul de prezentare a situatiilor

financiare pot fi diferite de la o tara la alta, ceea ce constituie un impediment in calea

comunicarii financiare.

1.1 Analiza principalilor factori ce influenteaza dezvoltarea sistemelor contabile

A. Sistemul politico-economic

Diferentele dintre sistemele politice si economice ale diferitelor tari se vor reflecta in

diferentele ce apar in legatura cu modul de organizare a economiei, care vor influenta, la

randul lor, obiectivele contabilitatii.

a). In cadrul unui sistem politic liberal, specific tarilor vest-europene, Americii de

Nord, Japoniei si Australiei, guvernul, ca reprezentant al statului, poate detine in proprietate

intreprinderi industriale sau comerciale fara a juca, insa, un rol determinant in conducerea

lor, asa dupa cum, poate avea un rol activ in conducerea si controlul afacerilor unor

intreprinderi pe care nu le detine in proprietate.

In cadrul unor astfel de tari, relatia dintre comunitatea afacerilor si guvern poate fi

privita, in cea mai mare parte, ca o relatie de cooperare, in care, atat statul cat si

intreprinderile vor fi beneficiarii directi ai afacerilor derulate: statul se va bucura de un plus

de credibilitate prin crearea de noi locuri de munca, va detine controlul asupra economiei iar

intreprinderile vor beneficia de profitul obtinut, care, reinvestit, va conduce la dezvoltarea lor

dar si a societatii, in general.

O societate dezvoltata din punct de vedere economic va avea o influenta majora asupra

dezvoltarii sistemului informatoinal-contabil al intrepriderilor tarilor respective. Pe masura ce

o intreprindere care actioneaza in cadrul unei astfel de societati creste in marime si

complexitate, va creste si interesul potentialilor investitori fata de ea. In aceste conditii,

obiectivul fundamental al contabilitatii va fi acela de a oferi informatii utile in vederea

luarii deciziei de a investi. Obiectivul contabilitatii americane, spre exemplu, este acela de a

oferi cea mai realista (onesta) imagine posibila a situatiei economice a intreprinderii iar a

2

celei britanice, de a oferi o imagine adevarata si loiala (true and fair view). Pentru a atinge

acest obiectiv, informatiile contabile trebuie sa fie inteligibile, relevante, comparabile si

fiabile.

In cadrul unor astfel de tari, cererea de informatii financiare vine, cu predilectie, din

partea investitorilor, pentru care, capacitatea de a realiza castiguri viitoare devine o

informatie capitala. In acest sens, contabilitatea va avea drept menire comunicarea de

informatii care sa dezvaluie rentabilitatea intreprinderii, in special sub forma beneficiului din

exploatate. In consecinta, cercetarile in domeniul contabil au fost indreptate, cu predilectie,

spre masurarea veniturilor si a cheltuielilor din exploatare si mai putin in scopul unei evaluari

mai semnificative a activelor si pasivelor bilantiere, de unde si importanta crescuta acordata

contului de profit si pierdere, ca document contabil de sinteza, in detrimentul bilantului.

Pe de alta parte, luarea deciziei de a investi se bazeaza si pe capacitatea intreprinderii de

a degaja fluxuri monetare, considerate fenomene concrete, masurate si evaluate cu ajutorul

tabloului fluxurilor de trezorerie. Acest document contabil de sinteza pune in evidenta

variatia lichiditatilor intreprinderii in cursul unui exercitiu contabil, reliefand, in acelasi

timp, si contributia diferitelor activitati derulate de intreprindere (de exploatare, de finantare

si de investitii) la obtinerea fluxurilor de lichiditati. Importanta unui astfel de document

rezida si in faptul ca intreprinderile pot previziona viitoarele fluxuri de lichiditati, informatie

utila investitorilor din perspectiva recuperarii investitiilor efectuate

Nu in ultimul rand, investitorii si creditorii intreprinderii sunt interesati de natura si

marimea resurselor economice detinute sau controlate de intreprindere, sub forma de active,

precum si de natura pasivelor sale interne si externe. Structura bilantului intreprinderilor

unor astfel de tari raspunde acestui obiectiv.

b). Alaturi de sistemul politico-economic liberal, exista si unul egalitar-autoritar, (ce

poate fi asociat cu un sistem economic planificat, centralizat) ce tinde sa coexiste cu unul

de tip liberal. Un astfel de sistem include fostele tari socialiste ce se gasesc, in momentul de

fata, in plin proces de tranzitie catre economia de piata .

In cazul unor astfel de tari, cererea de informatii financiare venea, mai ales dupa cel

de- al doilea razboi mondial si pana in 1990, din partea unicului utilizator al informatiei

contabile, statul.

In Romania, spre exemplu, sistemul contabil era unul de tip monist1

si avea drept

obiectiv furnizarea informatiilor necesare planificarii si controlului economiei nationale.

Drept urmare, in centrul preocuparilor contabilitatii se situa procesul de productie, in general,

si analiza costurilor si a rentabilitatii pe produs, in special. Prin sistemul de conturi practicat

se urmarea, in fapt, realizarea unui cost planificat, iar situatiile financiare intocmite de

intreprinderi, erau destinate, cu predilectie, alimentarii statisticilor necesare elaborarii si

punerii in opera a politicii economice a statului. In consecinta, formatul acestora era acelasi

pentru toate intreprinderile, indiferent de marimea sau natura activitatilor desfasurate.

Acestea se intocmeau trimestrial si faceau parte dintr-u sistem de informare ce trebuia sa

permita statului alocarea resurselor si asigurarea realizarii planului. In aceasta perioada

contabilitatea nu dispunea de o structura conceptuala solida, cu toate ca puteau fi intalnite

cateva principii contabile ce operau cu titlu explicit (principiul cuantificarii monetare,

principiul costurilor istorice, principiul justificarii faptelor, principiul partidei duble) si altele

ce operau in mod implicit (principiul entitatii, principiul permanentei metodelor, principiul

intangibilitatii bilantului de deschidere). Din acest considerent, dar si pentru faptul ca cererea

de informatii financiare nu provenea din partea unor grupuri variate de utilizatori, lucrarile

1 Problematica

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.