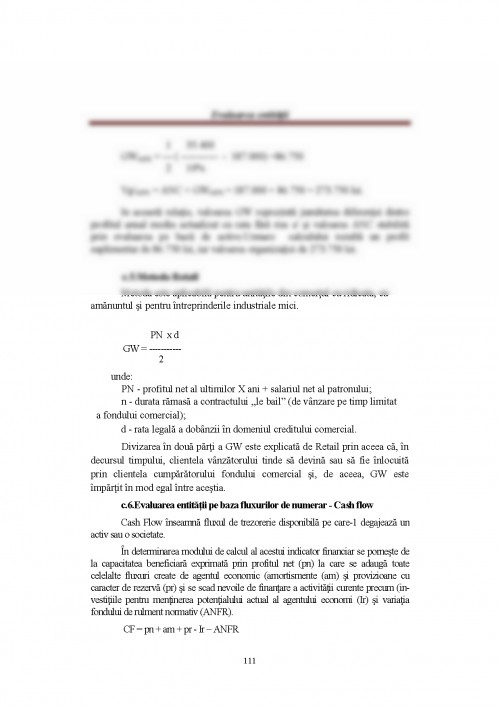

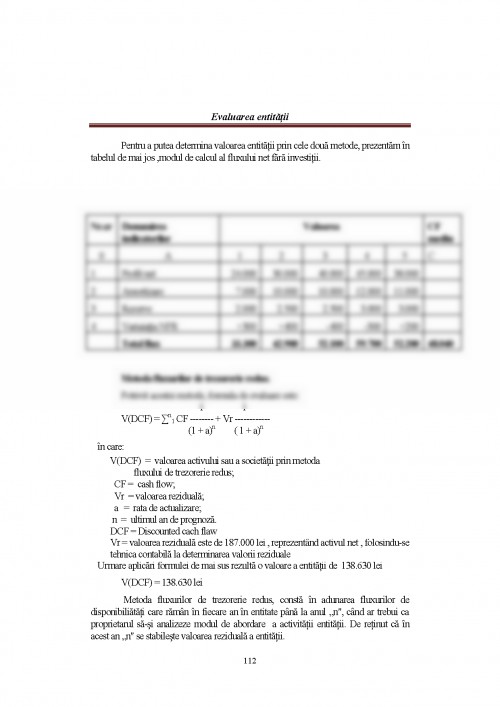

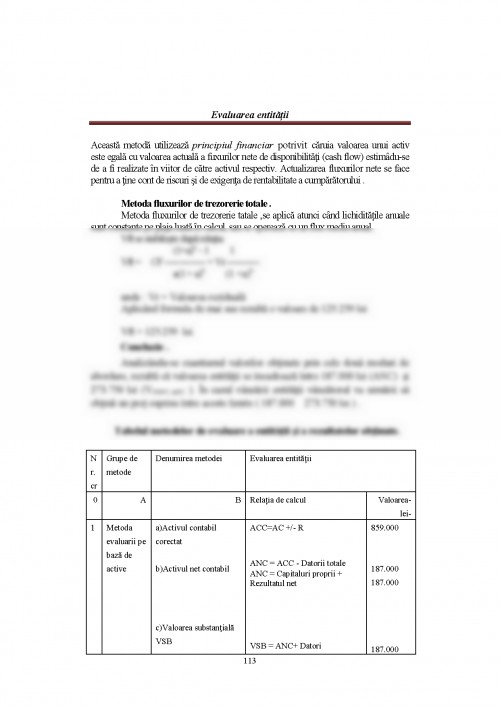

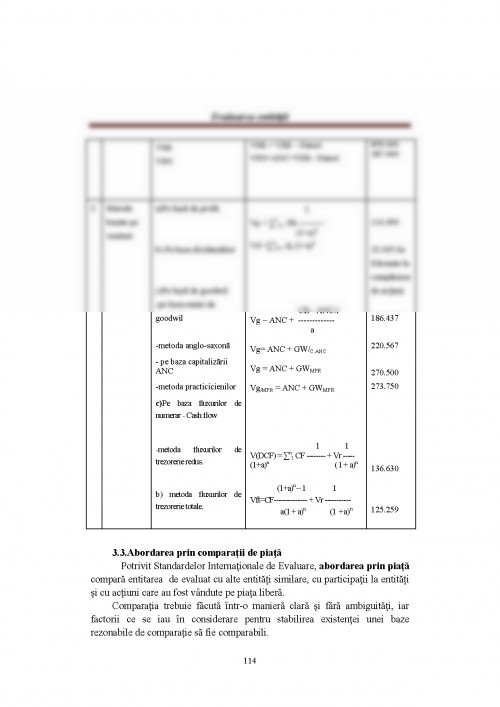

CAPITOLUL I

CONCEPTELE DEFINITORII PRIVIND

METODOLOGIA EVALUĂRII AFACERILOR

1.1. Conceptul de proprietate, de lucru şi de bun.

Comitetul pentru Standarde Internaţionale de Evaluare recunoaşte

următoarele patru tipuri de proprietate: proprietatea imobiliară, proprietatea

mobiliară (bunuri mobile), întreprinderi şi active financiare.

Proprietatea imobiliară Drepturile reale imobiliare se exercită

asupra unui bun imobil. Acest drept este înregistrat într-un document formal,

de exemplu un titlu de proprietate sau un contract de închiriere. Proprietatea

este un concept juridic distinct de bunul imobil, care este un activ fizic.

Dreptul de proprietate imobiliar are următoarele atribute: posesia, folosinţa şi

dispoziţia. Acestea includ dreptul de a utiliza, de a ocupa, de a vinde, de a

închiria, de a testa (a lăsa moştenire), de a dona sau de a alege de a exercita

oricare sau nici unul dintre acestea. În anumite situaţii, un anumit atribut poate

fi separat şi transferat, închiriat sau înstrăinat, în condiţiile legii.

Proprietatea asupra bunurilor mobile se referă la proprietatea

asupra unui bun, altul decât o proprietate imobiliară. Aceste bunuri pot fi

corporale sau necorporale, de exemplu, o creanţă sau un brevet de invenţie.

Proprietatea mobiliară corporală reprezintă drepturile asupra unui activ care nu

este ataşat în mod permanent de o proprietate imobiliară şi este caracterizat, în

general, prin mobilitatea sa. Exemple de bunuri mobile sunt: obiecte

identificabile, portabile şi corporale, considerate de către publicul larg drept

personale,( mobilier, colecţii, aparate). Activele curente ale unei întreprinderi,

stocurile şi obiectele de inventar sunt considerate proprietate mobilă.

O întreprindere (afacere) este o entitate comercială, industrială, de

servicii sau financiară care desfăşoară o activitate economică. Întreprinderile

sunt, în general, unităţi distincte de exploatare, generatoare de profit şi care

furnizează clienţilor produse sau servicii.

Activele financiare rezultă din divizarea legală a proprietăţii asupra

întreprinderii sau proprietăţii imobiliare (de exemplu: asocieri, societăţi

comerciale, societăţi mixte, coproprietatea), dintr-un drept opţional de a vinde

sau cumpăra o proprietate (de exemplu: imobiliară, acţiuni sau alte

instrumente financiare) la un preţ dat şi într-o perioadă stabilită sau prin

crearea unor instrumente investiţionale bazate pe un pachet de active

imobiliare. Proprietatea poate fi divizată legal pentru a crea asocieri, în care

două sau mai multe persoane deţin în comun o proprietate sau o întreprindere

şi îşi împart profiturile sau pierderile acesteia.

Activele financiare sunt active necorporale şi pot include:

- drepturile inerente deţinerii unei întreprinderi sau proprietăţi,

respectiv de a folosi, ocupa, vinde, închiria sau administra;

- drepturile inerente din cadrul unui contract care garantează o opţiune

de a cumpăra, sau unei închirieri cu opţiune de cumpărare, opţiuni care pot fi

exercitate sau nu;

- drepturile inerente deţinerii unui pachet de acţiuni sau obligaţiuni (de

exemplu, de a păstra acest pachet sau de a-l vinde).

Prin lucru se înţelege tot ceea ce se află în natură, fiind perceptibil

prin simţurile noastre, având deci o existenţă materială. În sens juridic, pentru

ca un lucru să devină bun, este necesar ca acesta să fie util omului, să aibă o

valoare economică şi să fie susceptibil de apropriere, sub forma unor drepturi

ce intră în compunerea unui patrimoniu, fie a unei persoane fizice, fie a unei

persoane juridice. Exemple de lucruri: aerul atmosferei, lumina soarelui; deşi

sunt lucruri utile, chiar indispensabile pentru om, totuşi ele nu pot dobândi

calitatea de bun în sens juridic, întrucât nu au o valoare economică şi nu sunt

susceptibile de apropriere.

Având în vedere prevederile vechiului cod civil ,,În sens restrâns, prin

bunuri se înţeleg lucrurile şi animalele la care pot exista drepturi şi obligaţii

patrimoniale. ,,în sens larg, prin bun se înţeleg atât lucrurile şi animalele, cât şi

drepturile privitoare la acele lucruri.”

În funcţie de natura lor şi de calificarea dată de lege, bunurile se împart

în:

1.bunuri imobile (nemişcătoare), sunt acele bunuri care au o aşezare

fixă şi stabilă (pământul, clădirile şi, în general, tot ceea ce este legat de sol):

2.bunuri mobile (mişcătoare), sunt acele bunuri care nu au o aşezare

fixă şi stabilă, fiind susceptibile de deplasare de la un loc la altul, fie prin ele

însele, fie cu concursul unei forţe străine (animalele, lucrurile separate de sol,

creanţele, bunuri necorporale etc.).

Clasificarea bunurilor în mobile şi imobile are ca fundament îmbinarea

a două criterii, cel fizic (natura bunurilor) şi cel economic (valoarea

bunurilor).

Prin bunuri conform Codului Civil Legea nr.287 /2009.- ,,Sunt

bunuri lucrurile, corporale sau necorporale, care constituie obiectul unui drept

patrimonial”.

1. Bădescu Gheorhe ,Stan Sorin EPI 201 Evaluarea proprietăților imobiliare. Editura IROVAL 2010.

2. Burcea Magdalena,Tănase Ion Contabilitatea instituțiilor publice.Editura Universității din Pitești, 2005.

3. Burcea Magdalena,Tănase Ion Auditul Financiar.Editura University Press Târgoviște,2008 .

4. C.Honigman,H.Tubiana Evaluarea și transmiterea înteprinderilor. Editura Litec,1999.

5. Cucui Ion,Man Maria Costurile și controlul de gestiune.Editura Economică

6. Dumitru Nica,Cicilia Ionescu,Marinică Dobrin,Mariana Balu, Eduard Ionescu,Iuliana Predescu . Evaluarea întreprinderii. Editura Fundația România de Mâine. București 2007.

7. Dragotă Victor Evaluarea acțiunilor societăților comerciale.Editura Economică București 2006.

8. Elena Doina Dascălu,Florina Nicolau Auditul intern și instituțiile publice.Editura Economică ,2006 .

9. E.Tchemeni Evaluarea întreprinderilor.Editura Economică, 2003 .

10. G.Chapalin Practici moderne de evaluarea inteprinderilor- EMS,2004 .

11. Henri Mauguiere L evaluation des enterprises,non cotees, EdituraDunod, 1990

12. Luiza Ionescu Analiza economic-financiară.Editura Biblioteca,2007.

13. Ion Ioniță Evaluarea afacerilor. Editura ASE ,București 2009.

14. Ion Ioniță,Cristian Silviu Bănacu,Marcel Stoica Evaluarea organizțiilor.Editura Economică,București 2004.

15. Iulia Jianu Evaluarea, prezentarea și analiza performanței inteprinderii.Editura CECCAR, 2007 .

16. Marin Toma Inițierea în evaluarea inteprinderilor.Ediția a III-a revizuită, Editura CECCAR București,2009.

17. Marin Toma,Marius Chivulescu Ghid pentru diagnostic și evaluarea întreprinderilor. București CECCAR.1994 .

18. Maria Toma Analiza și gestiunea fluxurilor financiare. Editura University Press Târgoviște, 2008.

19. Niculescu Maria Diagnostic financiar Vol II-Editura Economică București,2005.

20. Richard Barker Evaluarea inteprinderilor.EMS 2002.

21. Tănase Ion,Burcea Magdalena Controlul intern la entitățile publice. Editura University Press Târgoviște,2006 .

22. Violeta State Determinarea stării financiare a inteprinderii. Editura Biblioteca,2006 .

23. IASC Standardele Internaționale de Contabilitate.

24. IVSC Standardele Internaționale de Evaluare. Ediția a opta 2007, publicate de Comitetul pentru Standarde Internaționale de Evaluare, obligatorii pentru membrii ANEVAR.

25. Legea nr.82/1991 a contabilității, modificată și completată. Monitorul official nr.629 din26 august 2002.

26. Legea 15/1994 privind amortizarea capitalului imobilizat în active corporale și necorporale modificată și completată.Monitorul Oficial nr.214 din 31 mai 1999

27. OMFP nr.3055/ 2009 pentru aprobarea Reglementărilor contabile conforme cu directive europene. Monitorul Oficial nr.766 din10 noiembrie 2009.

28. Ordonanța nr.81din 28 august 2003 privind reevaluarea și amortizarea activelor fixe aflate în patrumoniul instituțiilor publice, cu modificările ulteriare. Monitorul Oficial nr.624din31 august 2003.

Universitatea Spiru Haret

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.