Rezultatul activităţii desfăşurate de o întreprindere se determină pe baza veniturilor şi cheltuielilor.

Rezultatul poate fi pozitiv (profit când veniturile > cheltuielile) sau negativ (pierdere când veniturile < cheltuielile).

Venituri – Cheltuieli = Rezultat

Cheltuieli + Rezultat = Venituri

Elementele componente ale contului de profit şi pierdere sunt veniturile şi cheltuielile.Contul de profit şi pierdere raportează performanţa unei întreprinderi sub formă de rezultat aferent unei perioade de timp (an, trimestru, lună).

Definiţia elementelor componente

Veniturile reprezintă creşteri de beneficii economice pe parcursul perioadei contabile sub forma intrărilor sau creşterilor de active sau a reducerilor de datorii, ce au ca rezultat creşteri ale capitalului propriu, altele decât contribuţiile acţionarilor/asociaţilor la capitalul propriu.

Exemple: - O societate comercială vinde mărfuri in valoare de 20.000 lei pe bază de factură.

- Societatea anulează un provizion pentru litigii.

Cheltuielile reprezintă diminuări de beneficii economice pe percursul perioadei contabile sub forma ieşirilor sau scăderii valorii activelor sau creşterii datoriilor, ce au ca rezultat diminuări ale capitalului propriu, altele decât sumele distribuite acţionarilor/asociaţilor.

Exemple: - O societate comercială dă în consum materii prime în valoare de 1.000 lei conform bon de consum.

- Societatea constituie un provizion pentru garanţii acordate clienţilor în valoare de 40.000 lei.

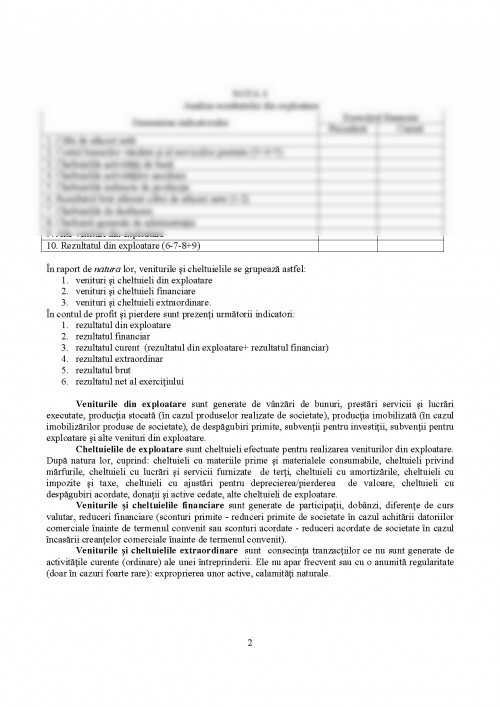

Formatul contului de profit şi pierdere

Reglementările în vigoare prezintă clasificarea cheltuielilor de exploatare după natură în formatul contului de profit şi piedere. În cadrul notelor explicative, în nota “Analiza rezultatului din exploatare “ se prezintă şi clasificarea după destinaţie.

NOTA 4

Analiza rezultatului din exploatare

Denumirea indicatorului Exerciţiul financiar

Precedent Curent

1. Cifra de afaceri netă

2. Costul bunurilor vândute şi al serviciilor prestate (3+4+5)

3. Cheltuielile activităţii de bază

4. Cheltuielile activităţilor auxiliare

5. Cheltuielile indirecte de producţie

6. Rezultatul brut aferent cifrei de afaceri nete (1-2)

7. Cheltuielile de desfacere

8. Cheltuieli generale de administraţie

9. Alte venituri din exploatare

10. Rezultatul din exploatare (6-7-8+9)

În raport de natura lor, veniturile şi cheltuielile se grupează astfel:

1. venituri şi cheltuieli din exploatare

2. venituri şi cheltuieli financiare

3. venituri şi cheltuieli extraordinare.

În contul de profit şi pierdere sunt prezenţi următorii indicatori:

1. rezultatul din exploatare

2. rezultatul financiar

3. rezultatul curent (rezultatul din exploatare+ rezultatul financiar)

4. rezultatul extraordinar

5. rezultatul brut

6. rezultatul net al exerciţiului

Veniturile din exploatare sunt generate de vânzări de bunuri, prestări servicii şi lucrări executate, producţia stocată (în cazul produselor realizate de societate), producţia imobilizată (în cazul imobilizărilor produse de societate), de despăgubiri primite, subvenţii pentru investiţii, subvenţii pentru exploatare şi alte venituri din exploatare.

Cheltuielile de exploatare sunt cheltuieli efectuate pentru realizarea veniturilor din exploatare. După natura lor, cuprind: cheltuieli cu materiile prime şi materialele consumabile, cheltuieli privind mărfurile, cheltuieli cu lucrări şi servicii furnizate de terţi, cheltuieli cu amortizările, cheltuieli cu impozite şi taxe, cheltuieli cu ajustări pentru deprecierea/pierderea de valoare, cheltuieli cu despăgubiri acordate, donaţii şi active cedate, alte cheltuieli de exploatare.

Veniturile şi cheltuielile financiare sunt generate de participaţii, dobânzi, diferenţe de curs valutar, reduceri financiare (sconturi primite - reduceri primite de societate în cazul achitării datoriilor comerciale înainte de termenul convenit sau sconturi acordate - reduceri acordate de societate în cazul încasării creanţelor comerciale înainte de termenul convenit).

Veniturile şi cheltuielile extraordinare sunt consecinţa tranzacţiilor ce nu sunt generate de activităţile curente (ordinare) ale unei întreprinderii. Ele nu apar frecvent sau cu o anumită regularitate (doar în cazuri foarte rare): exproprierea unor active, calamităţi naturale.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.