CAPITOLUL I: ORGANIZAREA CONTABILITATII

Obiectul contabilitatii publice

Contabilitatea, ca activitate specializata in masurarea, evaluarea, cunoasterea, gestiunea si controlul activelor, datoriilor si capitalurilor proprii, precum si a rezultatelor obtinute din activitatea persoanelor juridice , trebuie sa asigure inregistrarea cronologica si sistematica, prelucrarea, publicarea si pastrarea informatiilor cu privire la pozitia financiara, performanta financiara si fluxurile de trezorerie, atat pentru cerintele interne ale acestora, cat si in relatiile cu creditorii, clientii, institutiile publice si alti utilizatori.

Contabilitatea institutiilor publice asigura informatii ordonatorilor de credite cu privire la executia bugetelor de venituri si cheltuieli, patrimoniul aflat in administrare, precum si pentru intocmirea contului general anual de executie a bugetului de stat, a contului anual de executie a bugetului asigurarilor sociale de stat, fondurilor speciale, precum si a conturilor anuale de executie ale bugetelor locale. In sensul prevederilor Legii finantelor publice nr. 500/2002, institutii publice reprezinta denumirea generica ce include Parlamentul, Administratia Prezidentiala, ministerele, celelalte organe de specialitate ale administratiei publice, alte autoritati publice, institutiile publice autonome, precum si institutiile din subordinea acestora, indiferent de modul de finantare a acestora.

Potrivit prevederilor art.74 din Legea finantelor publice nr.500/2002 contabilitatea publica cuprinde:

a) contabilitatea veniturilor si cheltuielilor bugetare, care sa reflecte incasarea veniturilor si plata cheltuielilor aferente exercitiului bugetar;

b) contabilitatea trezoreriei statului;

c) contabilitatea generala bazata pe principiul constatarii drepturilor si obligatiilor, care sa reflecte evolutia situatiei financiare si patrimoniale, precum si excedentul sau deficitul patrimonial;

d) contabilitatea destinata analizarii costurilor programelor aprobate.

In aplicarea prevederilor pct.a) si c) , planul de conturi va cuprinde:

- conturi bugetare – pentru reglementarea incasarii veniturilor si platii cheltuielilor si determinarea rezultatului executiei bugetare (excedent sau deficit bugetar); - conturi

generale – pentru reflectarea activelor si pasivelor institutiei, a cheltuielilor si veniturilor aferente exercitiului, indifferent daca veniturile au fost incasate, iar cheltuielile platite pentru determinarea rezultatului economic (excedent sau deficit patrimonial);

Conturile contabile vor fi conforme cu normele in vigoare, corecte si complete si vor prezenta situatia reala si exacta a patrimoniului si a modului de implementare a bugetului.

Contabilitatea veniturilor si cheltuielilor bugetare, se va realiza cu ajutorul unor conturi speciale-in afara bilantului, deschise pe structura clasificatiei bugetare, respectiv: ”Incasari realizate” si “Plati efectuate”. Aceste conturi asigura inregistrarea veniturilor incasate si a cheltuielilor platite, pe subdiviziunile clasificatiei bugetare, potrivit bugetului aprobat si furnizeaza informatiile necesare in vederea intocmirii contului de executie.

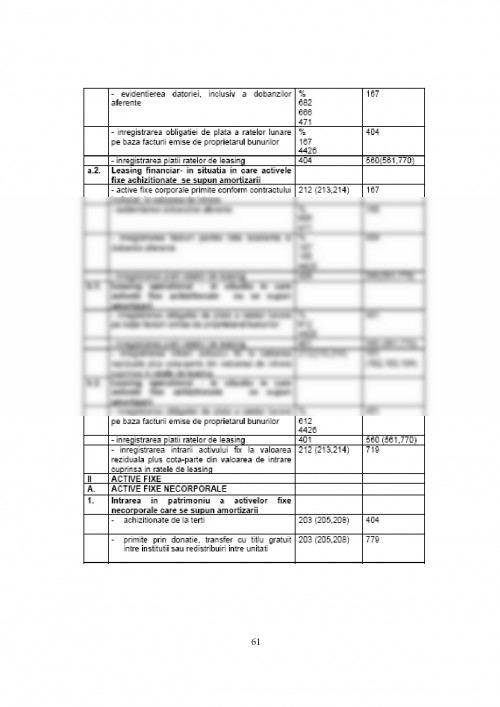

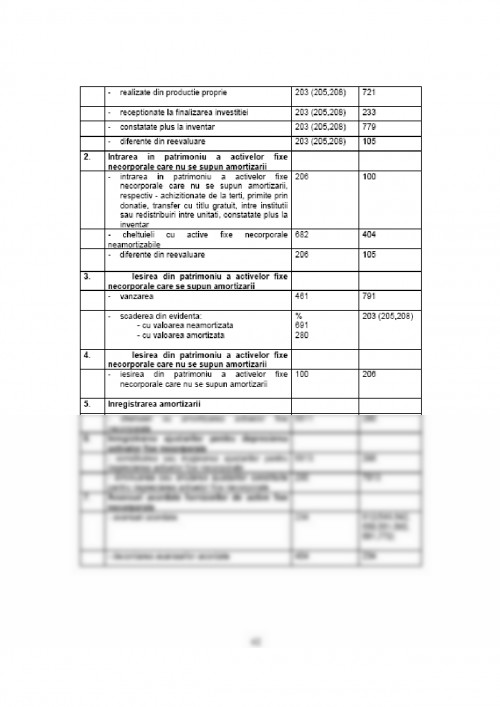

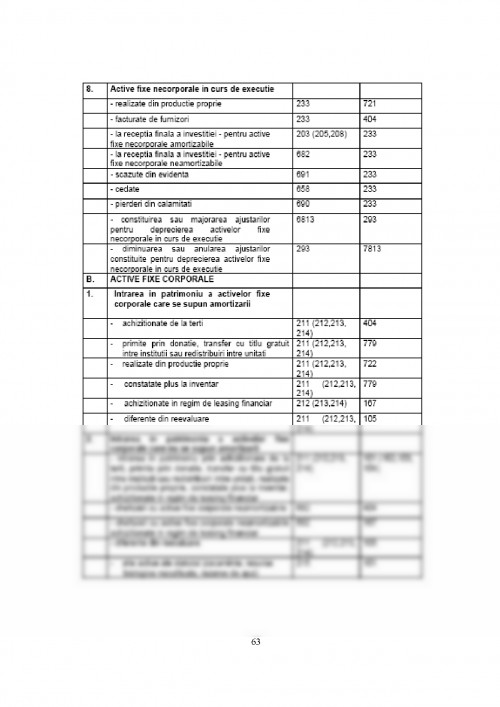

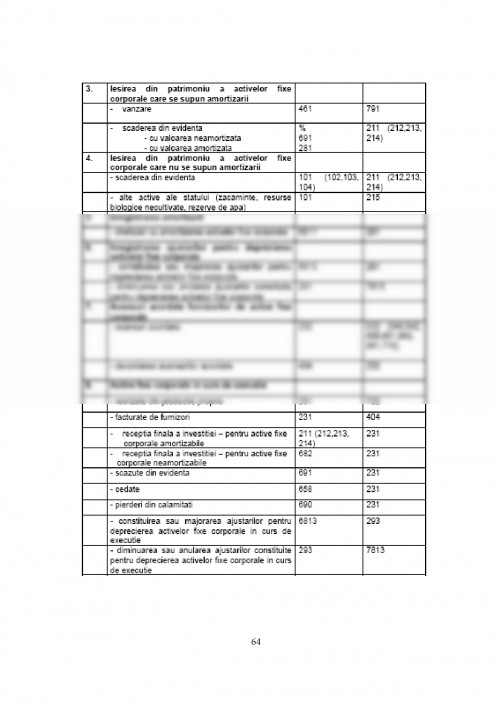

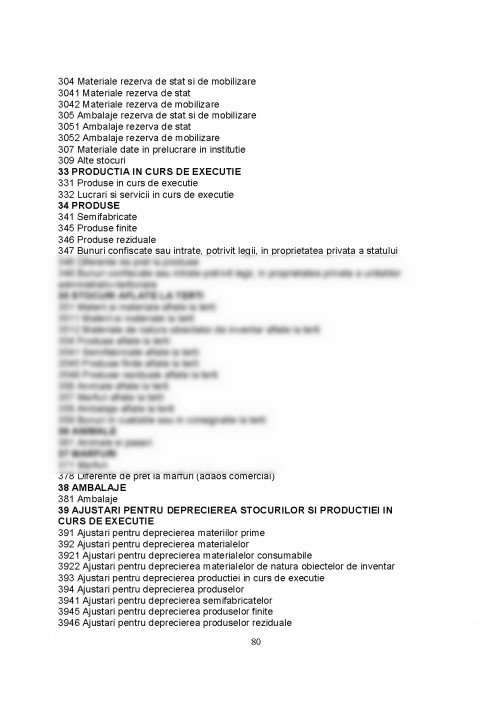

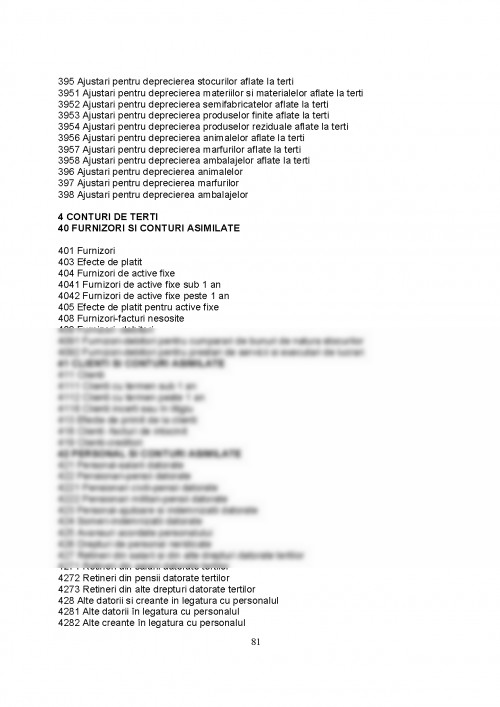

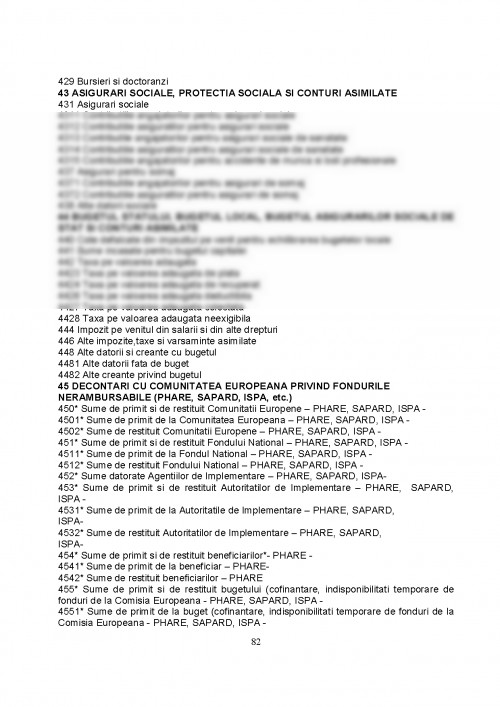

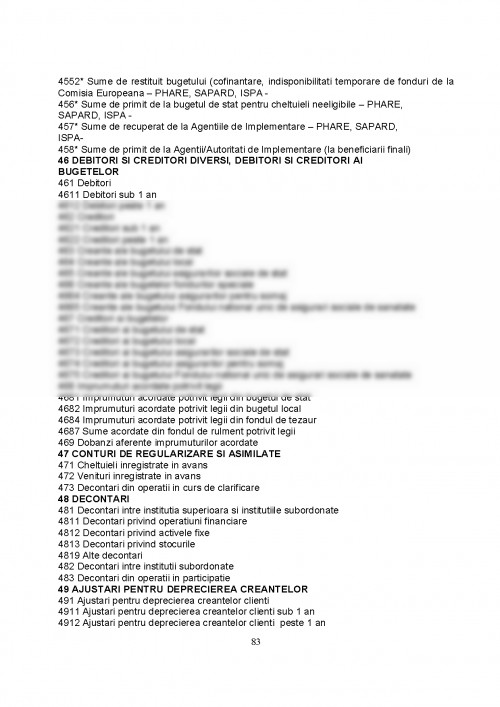

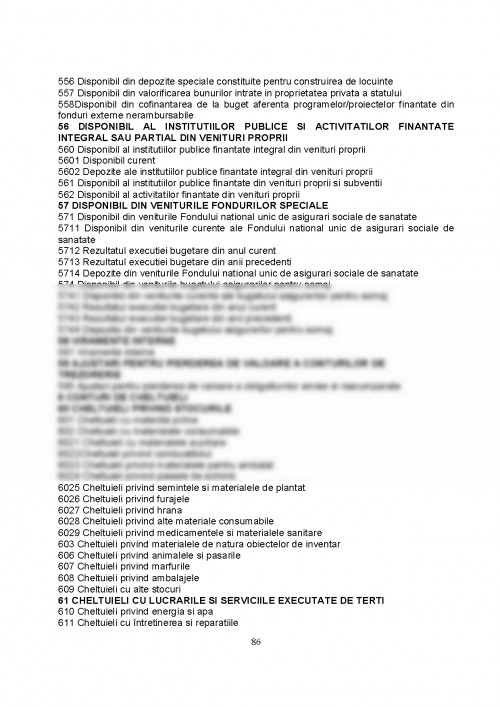

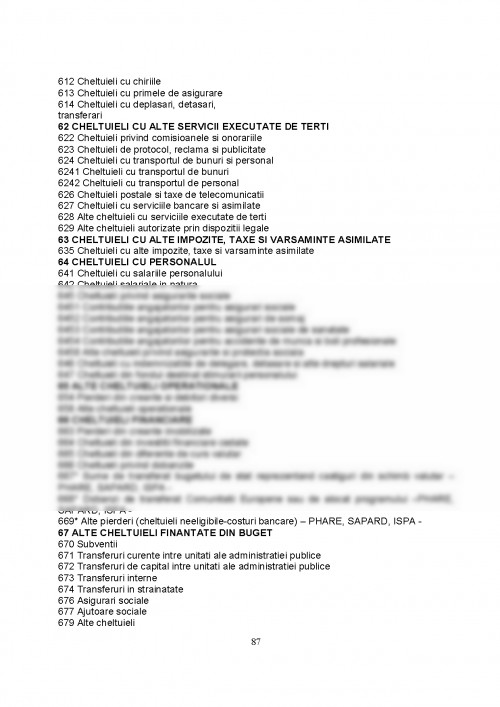

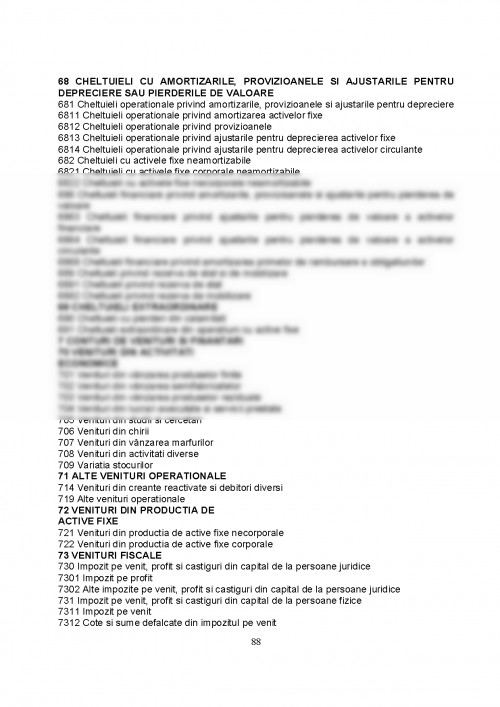

Institutiile publice au obligatia sa conduca contabilitatea in partida dubla cu ajutorul conturilor prevazute in planul de conturi general, aprobat prin ordin al ministrului finantelor publice. Planul de conturi general cuprinde urmatoarele clase de conturi: clasa 1”Conturi de capitaluri”, clasa 2 “Conturi de active fixe”, clasa 3 “Conturi de stocuri si productie in curs de executie”, clasa 4 “Conturi de terti”, clasa 5 “Conturi la trezoreria statului si banci comerciale”, clasa 6 “Conturi de cheltuieli”, clasa 7 “Conturi de venituri si finantari”. In cadrul claselor exista mai multe grupe de conturi, iar grupele sunt dezvoltate pe conturi sintetice de gradul I si II. Conturile sintetice pot fi dezvoltate in analitic in functie de specificul activitatii si de necesitatile proprii de informare.

Cu ajutorul acestor conturi, institutiile publice inregistreaza operatiunile economico-financiare pe baza principiilor contabilitatii de drepturi si obligatii, respectiv la momentul crearii, transformarii sau disparitiei / anularii unei valori economice, a unei creante sau unei obligatii.

Corespondentele stabilite in cadrul functiunii fiecarui cont prin prezentele norme nu sunt limitative. Ele pot fi dezvoltate de catre conducatorul compartimentului financiar-contabil al fiecarei institutii, cu conditia sa corespunda continutului economic al operatiunii respective, sa respecte cerintele contabilitatii bazata pe principiul drepturilor si obligatiilor si prevederile legale in vigoare.

Conturile din planul de conturi nu reprezinta temei legal pentru inregistrarea unor operatiuni in contabilitate.

Organizarea contabilitatii si raspunderea pentru organizarea acesteia

Raspunderea pentru organizarea si conducerea contabilitatii la institutiile publice revine ordonatorului de credite sau altei persoane care are obligatia gestionarii unitatii respective. Institutiile publice organizeaza si conduc contabilitatea de regula, in compartimente distincte, conduse de catre directorul economic, contabilul sef sau alta persoana imputernicita sa indeplineasca aceasta functie. Aceste persoane trebuie sa aiba studii economice superioare si raspund impreuna cu personalul din subordine de organizarea si conducerea contabilitatii, in conditiile legii.

In sensul prevederilor Legii finantelor publice nr. 500/2002, compartimentul financiar-contabil reprezinta o structura organizatorica in cadrul institutiei publice, in care este organizata executia bugetara (serviciu, birou, compartiment). Seful compartimentului financiar-contabil este persoana care ocupa functia de conducere a compartimentului financiar-contabil si care raspunde de activitatea de incasare a veniturilor si de plata a cheltuielilor sau, dupa caz, una dintre persoanele care indeplineste aceste atributii in cadrul unei institutii publice care nu are in structura sa un compartiment financiar-contabil sau persoana care indeplineste aceste atributii pe baza de contract, in conditiile legii.

Numirea directorului economic, a contabilului sef sau a altei persoane imputernicita sa indeplineasca aceasta functie, din cadrul ministerelor, celorlalte organe de specialitate ale administratiei publice centrale si alte autoritati publice ai caror conducatori au calitatea de ordonatori principali de credite, se face cu avizul Ministerului Finantelor Publice. Directorii economici, contabilii sefi sau alte persoane imputernicite sa indeplineasca aceasta functie din cadrul institutiilor subordonate ministerelor si celorlalte organe de specialitate ale administratiei publice centrale se numesc cu avizul conducatorului compartimentului financiar-contabil din cadrul ministerului sau organului central respectiv, pe baza propunerii ordonatorului de credite al institutiei respective. Conducatorii compartimentelor financiar-contabile din cadrul consiliilor locale municipale, ale sectoarelor municipiului Bucuresti, orasenesti si comunale, se numesc cu avizul directiilor generale ale finantelor publice judetene si a municipiului Bucuresti. Conducatorii compartimentelor financiar-contabile din cadrul institutiilor publice finantate din bugetele locale se numesc cu avizul conducatorului financiar-contabil al consiliului local respectiv. Contabilitatea poate fi organizata si condusa pe baza de contracte de prestari de servicii in domeniul contabilitatii, incheiate cu persoane fizice sau juridice autorizate, care raspund potrivit legii.

suport curs

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.