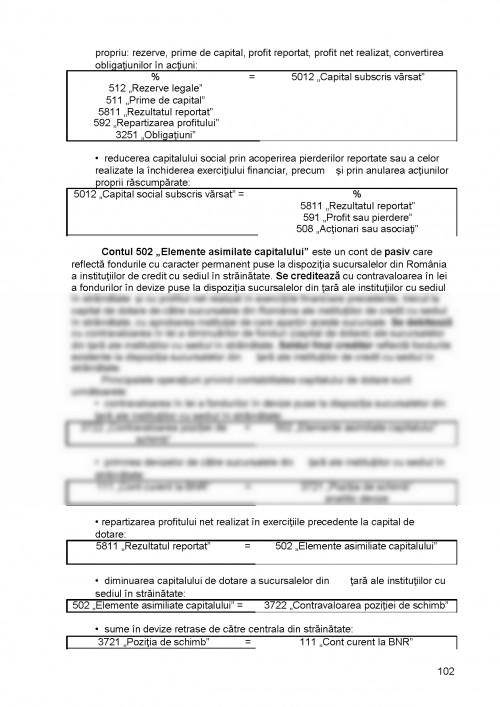

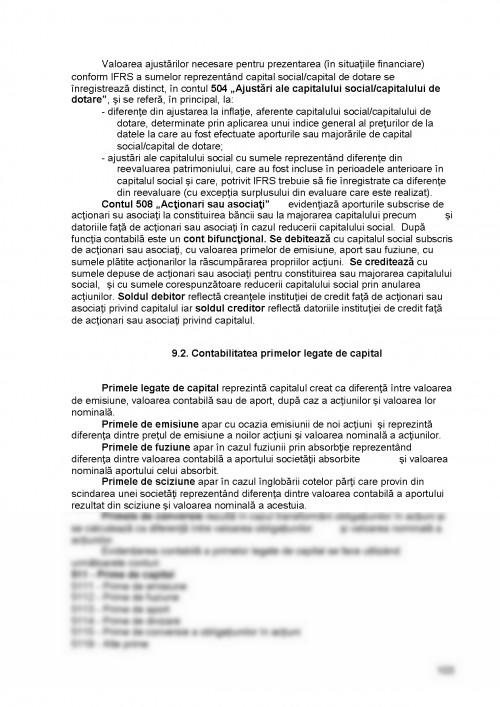

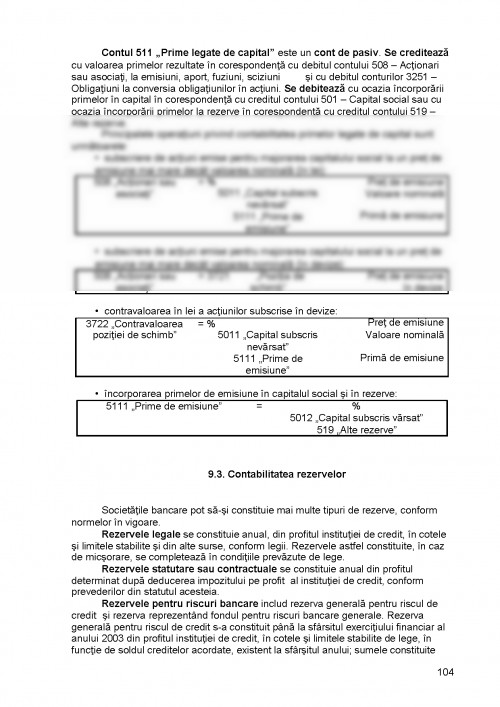

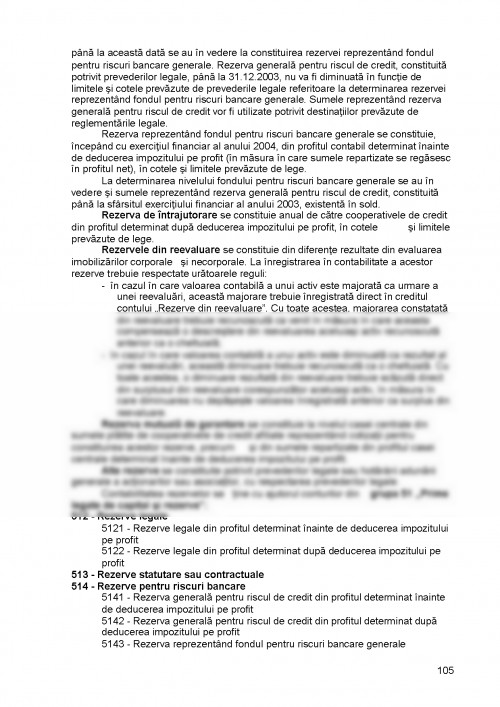

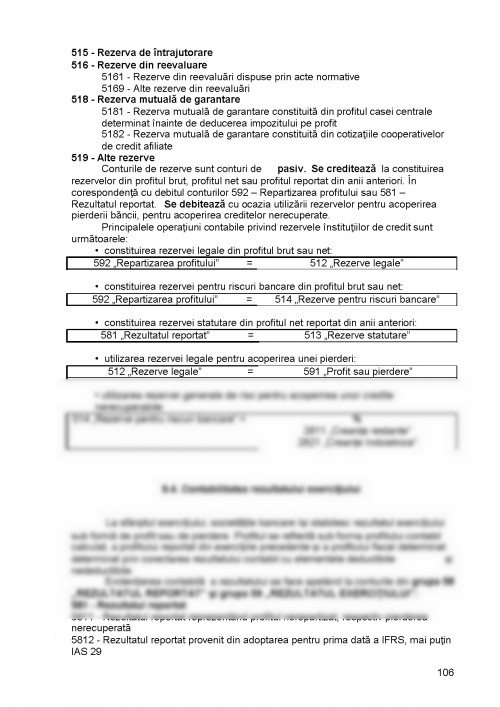

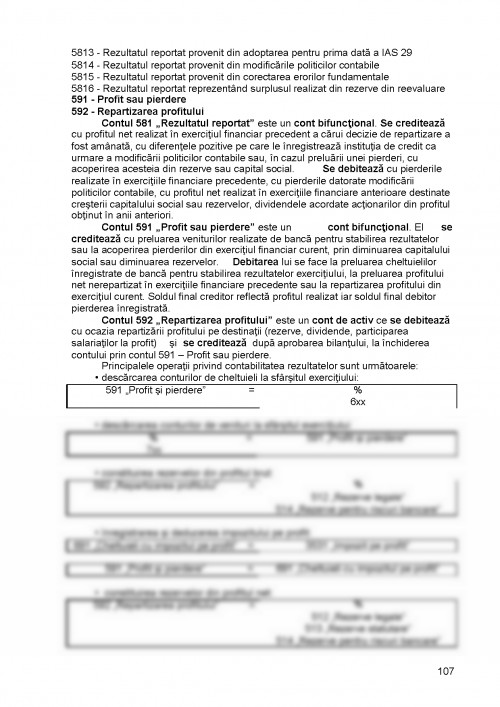

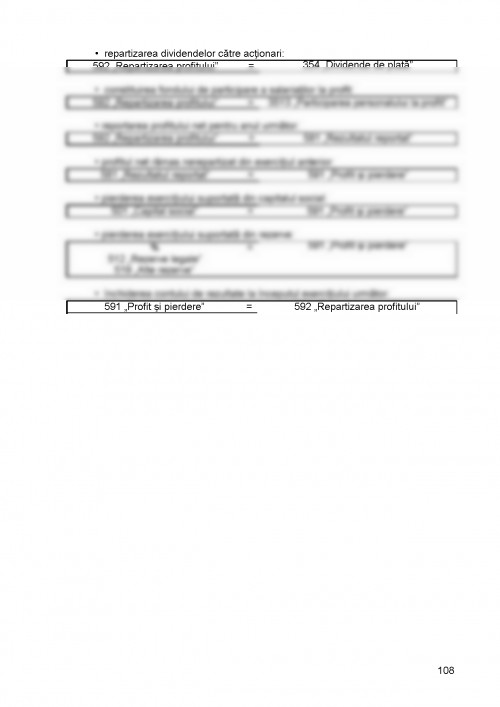

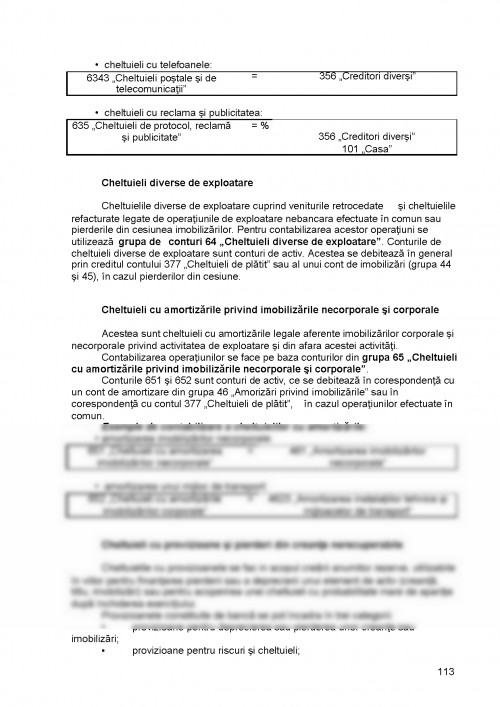

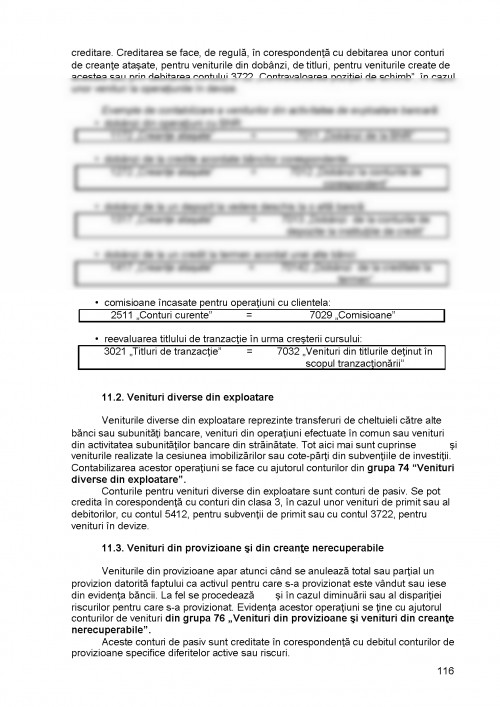

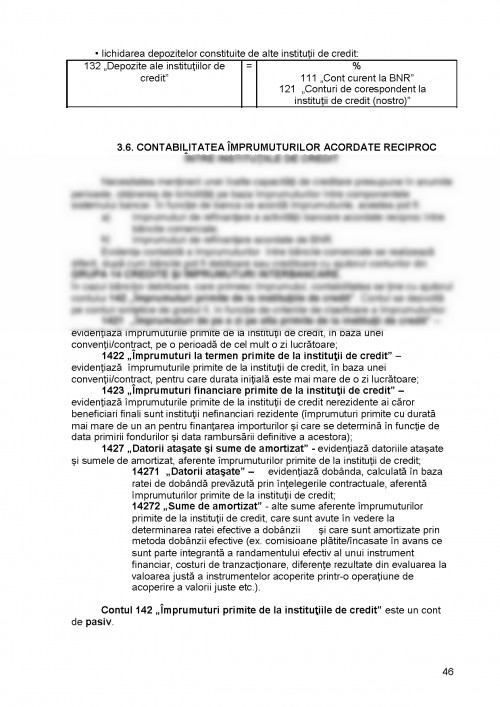

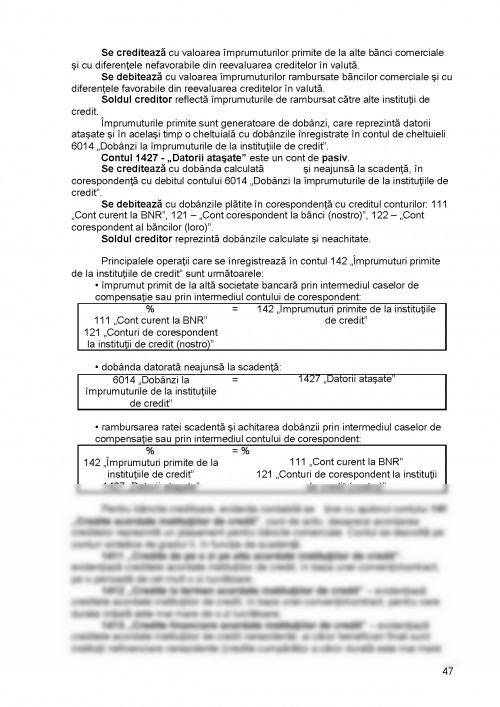

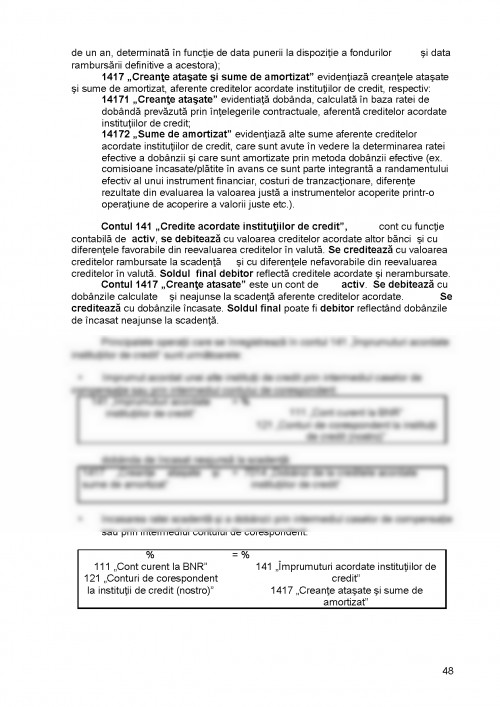

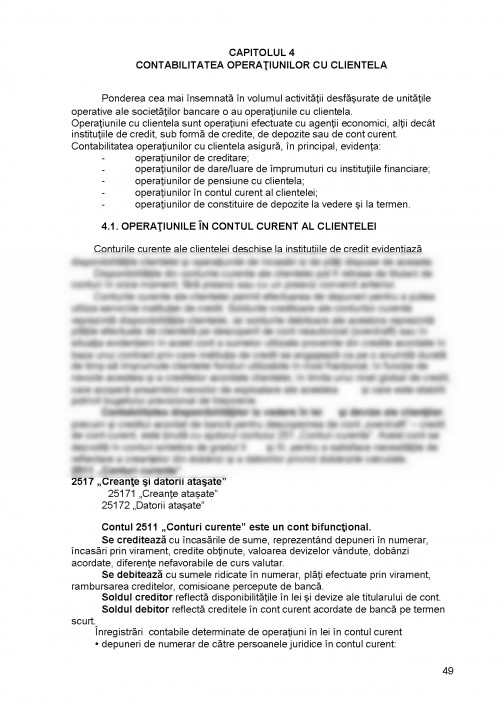

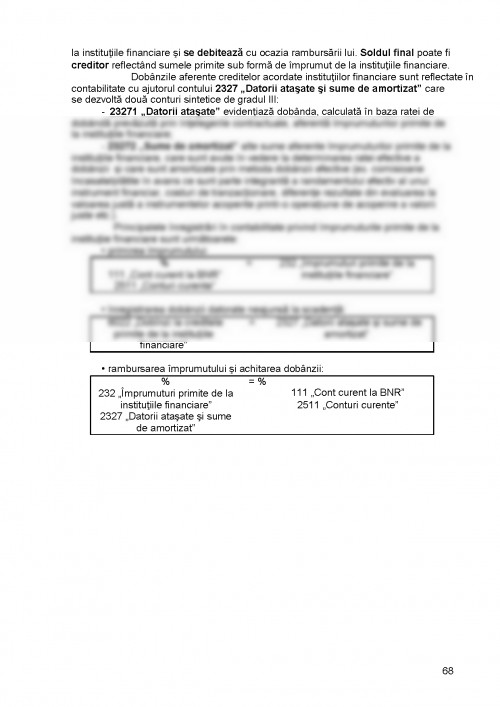

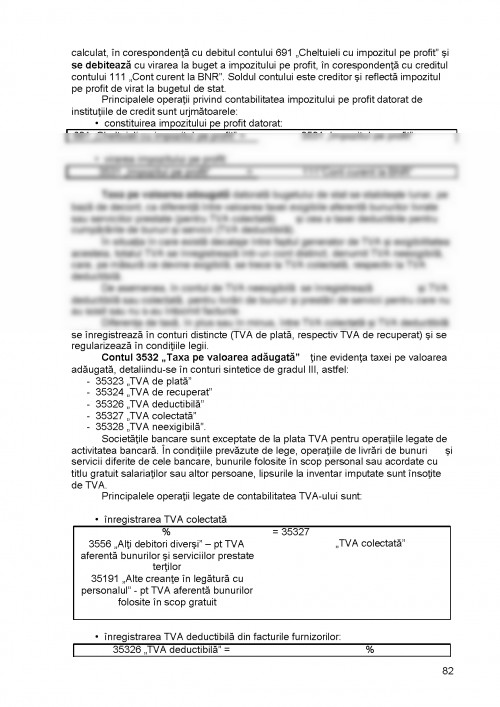

Cuprins curs:

CAPITOLUL 1

ORGANIZAREA CONTABILITATII ÎN INSTITUTIILE DE CREDIT

Activitatea bancara în România se desfasoara prin institutii de credit

autorizate, în conditiile legii.

În conformitate cu legea 58/1998 privind activitatea bancare, republicata în M.

Of. partea I nr. 78/24.01.2005, institutia de credit reprezinta:

a) entitatea care desfasoara cu titlu profesional activitate de atragere de

depozite sau alte fonduri rambursabile de la public si de acordare de credite în cont

propriu;

b) entitatea emitenta de moneda electronica, alta decât cea prevazuta la lit. a),

denumita în continuare institutie emitenta de moneda electronica.

Prin public se întelege orice persoana fizica, persoana juridica ori entitate fara

personalitate juridica, ce nu are capacitatea si experienta necesare pentru evaluarea

riscului de nerambursare a sumelor depuse. Nu intra în categoria de public: statul,

autoritatile administratiei publice centrale si locale, agentiile guvernamentale, bancile

centrale, institutiile de credit, institutiile financiare si alte institutii similare.

În România institutiile de credit se pot constitui si pot functiona ca banci,

organizatii cooperatiste de credit, institutii emitente de moneda electronica si case de

economii pentru domeniul locativ.

În întelesul legii 58/1998, termenii si expresiile de mai jos au urmatoarele

semnificatii:

1. activitate bancara - atragerea de depozite sau alte fonduri rambursabile de

la public si acordarea de credite în cont propriu;

2. institutie financiara - o entitate, alta decât o institutie de credit, al carei

obiect principal de activitate consta în dobândirea de participatii sau în efectuarea

uneia sau mai multora dintre urmatoarele activitati :

- contractare de credite, incluzând printre altele: credite de consum,

credite ipotecare, finantarea tranzactiilor comerciale, operatiuni de

factoring, scontare, forfetare;

- leasing financiar;

- servicii de transfer monetar;

- emitere si administrare de mijloace de plata, cum ar fi: carti de credit,

cecuri de calatorie si altele asemenea, inclusiv emitere de moneda

electronica;

- emitere de garantii si asumare de angajamente;

- tranzactionare în cont propriu sau în contul clientilor, în conditiile legii,

cu: instrumente ale pietei monetare, cum sunt: cecuri, cambii, bilete la

ordin, certificate de depozit; valuta; contracte futures si options;

instrumente având la baza cursul de schimb si rata dobânzii; valori

mobiliare si alte instrumente financiare;

- intermediere, în conditiile legii, în oferta de valori mobiliare si alte

instrumente financiare, prin subscrierea si plasamentul acestora ori prin

plasament si prestarea de servicii aferente;

- acordare de consultanta cu privire la structura capitalului, strategia de

afaceri si alte aspecte legate de aceasta, consultanta si prestare de

servicii cu privire la fuziuni si achizitii de societati comerciale;

- intermediere pe piata interbancara;

- administrare de portofolii ale clientilor si consultanta legata de aceasta;