1. GRUPURILE DE SOCIETATI

1.1 Definita grupurilor de societati

Intreprinderea- in masura in care incerca sa fie, pe de o parte, mai putin vulnerabila si, pe de alta parte, mai performanta- are tendinta naturala de a se supune procesului de concentrare. Acest proces poate fi:

a) de natura verticala: atunci cand se urmareste integrarea tuturor fazelor ciclului de productie si desfacere pentru o singura categorie de produse;

b) de natura orizontala: atunci cand se urmareste integrarea de activitati de natura diferita, complementare sau similare.

Procesul de concentare, industriala si financiara, se poate realiza prin modalitati economice, juridice si financiare diferite, dar, de cele mai multe ori, complementare:

- dezvoltarea interna a intreprinderii (in cadrul aceleiasi entitati juridice);

- stabilirea de legaturi, mai mult sau mai putin stranse, cu alte intreprinderi, fara ca aceste legaturi sa fie obligatoriu de natura juridica;

- fuziunea cu alte intreprinderi in vederea realizarii unei entitati unice (fuziunea prin absorbtie);

- preluarea controlului asupra unor societati existente sau prin crearea de noi societati.

Aceasta ultima modalitate de concentrare duce la construirea grupurilor a caror aparitie este legata de strategia de dezvoltare a intreprinderii.

Grupul de societati reprezinta ansamblul constituit din doua sau mai multe societati, fiecare cu propria personalitate juridica, dar care sunt supuse unei directii economice unitare de una sau mai multe dintre ele.

1.2 Tipologia grupurilor de societati

Grupurile de societati pot fi clasificate in functie de structura juridica, activitate si localizarea geografica a activitatilor.

1.2.1 Tipologia grupurilor in functie de structura juridica

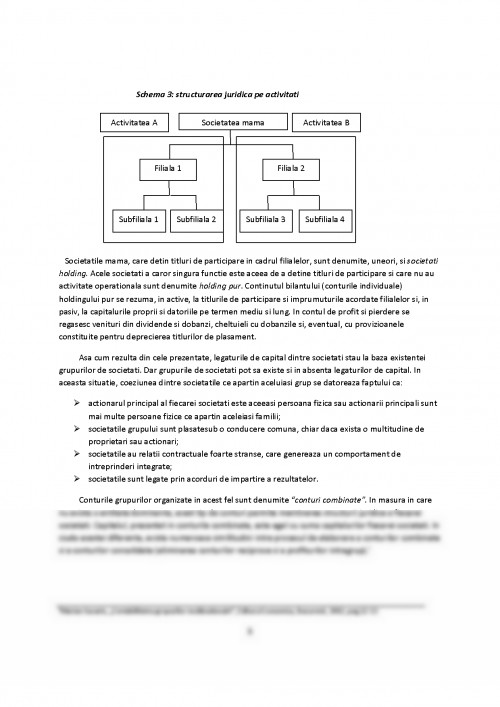

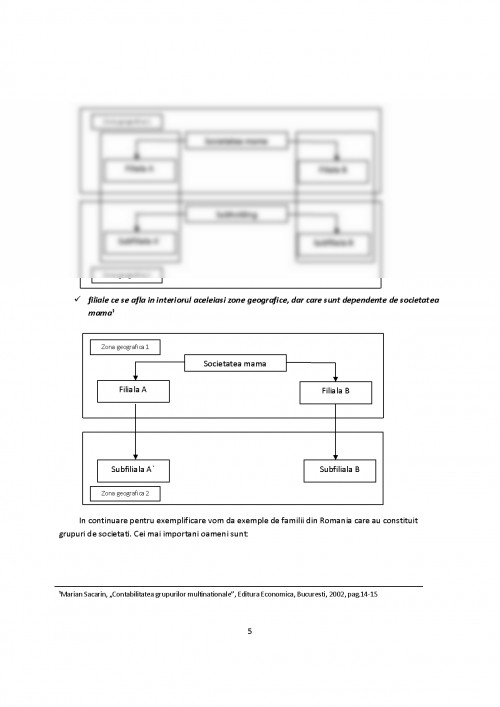

Legaturile de capital dintre mai multe societati reprezinta una dintre trasaturile ce permite cel mai bine caracterizarea existentei unui grup. Atunci cand o societate A detine o participatie, in principiu majoritara, intr-o societate B, prima dintre acestea este denumita societate mama a celei de a doua, si societatea B este numita filiala societatii A. Dar, la randul sau, filiala B poate sa detina o participatie majoritara intr-o alta societate C. In aceasta situatie, C este filiala societatii B, dar si subfiliala societatii A.

¹Marian Sacarin, „Contabilitatea grupurilor multinationale”, Editura Economica, Bucuresti, 2002, pag.11-12

Multitudinea legaturilor de capital dintre societati poate sa stea la originea grupurilor formate dintr-un numar mare de societati.

De exemplu, unul dintre primele grupuri franceze este Compania Generala a Apelor (Compagnie Générale des Eaux) ale carei conturi consolidate cuprind in jur de 2.500 de societati; cum unele dintre societatile acestui grup nu sunt consolidate din cauza marimii foarte mici, numarul exact al societatilor filiale si subfiliale ale Companiei Generale a Apelor este mult mai mare.

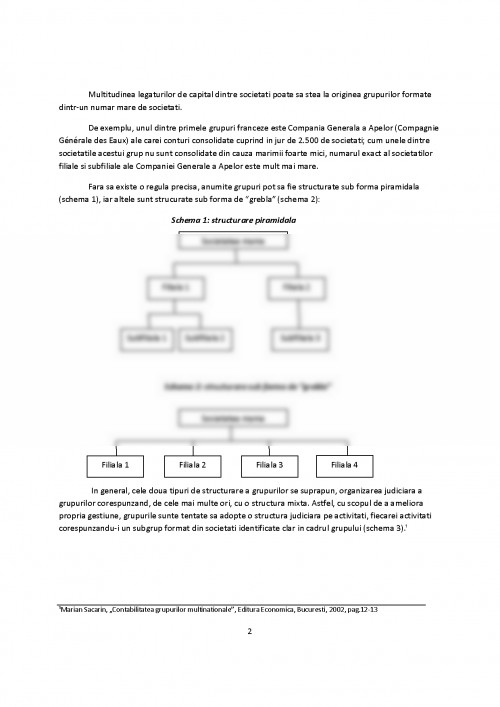

Fara sa existe o regula precisa, anumite grupuri pot sa fie structurate sub forma piramidala (schema 1), iar altele sunt strucurate sub forma de “grebla” (schema 2):

Schema 1: structurare piramidala

Schema 2: structurare sub forma de “grebla”

In general, cele doua tipuri de structurare a grupurilor se suprapun, organizarea judiciara a grupurilor corespunzand, de cele mai multe ori, cu o structura mixta. Astfel, cu scopul de a ameliora propria gestiune, grupurile sunte tentate sa adopte o structura judiciara pe activitati, fiecarei activitati corespunzandu-i un subgrup format din societati identificate clar in cadrul grupului (schema 3).¹

Grupuri de societati

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.