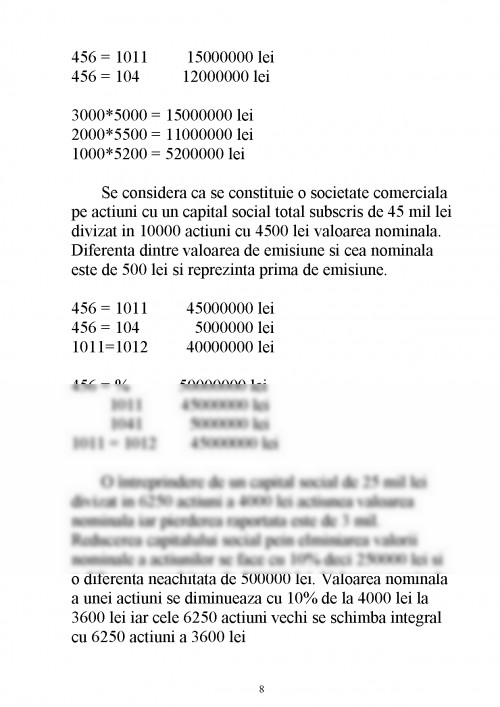

Capitalurile sunt denumite in literatura de specialitate si capitaluri permanente. Ele reprezinta totalitatea surselor de finante de care dispune unitatea patrimoniala pe o perioada mai mare de 1 an.

Capitalurile se clasifica in urmatoarele grupe:

- capitaluri proprii

- capitaluri pentru riscuri si cheltuieli

- capitaluri imprumutate pe termen lung si mediu

Capitalurile proprii sunt denumite si pasivul intern al intreprinderii si reprezinta drepturile actionarilor asupra activelor unei persoane fizice sau juridice, dupa deduucera tuturor datoriilor.

Capitalul proprii se constituie din aportul actionarilor, prin autofinantare si pe seama altor resurse financiare. In contabilitate capitalurile proprii se oglindesc cu ajutorul conturilor din primele 3 grupe (10, 11, 12) ale clasei 1 „Conturi de capitaluri”

Elementele struturale privind capitalurile sunt :

a) Capitalul social care reprezinta aportul in numerar si/ sau in natura subscris de catre actionari sau asociati atat la constituirea unitatii patrimoniale cat si pe parcursul activitatii cu prilejul majorarii acestei categorii de capitaluri proprii.

La infiintarea societatii comerciale marimea capitalului social este stabilita prin act normativ

avandu-se in vedere ca pentru societatile pe actiuni limita minima este de 25.000.000 lei iar la societatile cu raspundere limitatata minim 2.000.000 lei.

Majorarea sau diminuarea capitalului social se realizeaza pe baza hotararii Adunarii Generale a Actionarilor/ Asociatilor a unitatii patrimoniale.

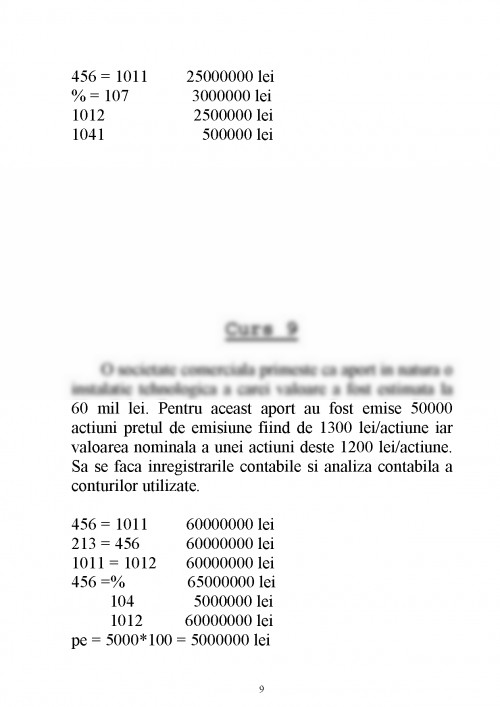

b) Primele de capital se refera la excedentul din valoarea de emisiune si valoarea nominala a actiunilor sau a partilor sociale.

c) Rezerve din reevaluarea care sunt reprezentate de sumele care se satabilesc ca diferenta in plus sau in minus in valoarea actuala si valoarea inregistrata in contabilitate pentru imobilizari.

d) Rezerve de care poate dispune unitatea patrimoniala. Se constituie din profitul net sau brut si din alte sume prevazute de lege.

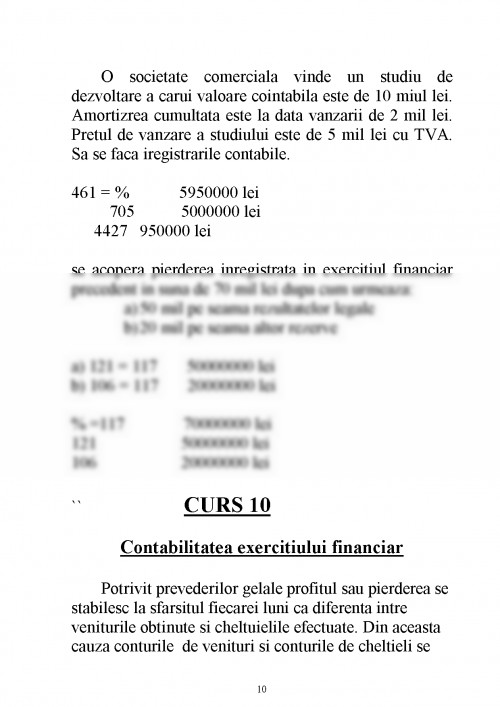

e) Rezultatul reportat se refera la profitul sau pierderea din exercituiul anterior a carui repartizare sau acoperire pe baza Adunarii Generale a Actionarilor/ Asociatilor a fost amanata.

f) Rezultatul exercitiului sau rezultatul anului financiar este reprezentat de profitul realizat sau pierderea inregistrata si care contribuie la majorarea/ diminuarea capitalurilor.

g) Provizioanele pentru riscuri si cheltuieli reprezinta fonduri care se constituie la inchiderea exercitiului financiar prin majorarea cheltuielilor pe exploatare.

h) Capitaluri imprumutate pe termen lung si mediu sunt denumite si datorii pe o perioada mai mare de 1 an. Ele cuprind:

– Imprumuturi din emisiuni de obligatiuni

– Credite bancare pe termen lung si mediu

– Alte imprumuturi si datorii asimilate

– Dobanzi aferente imprumuturilor pe termen lung.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.