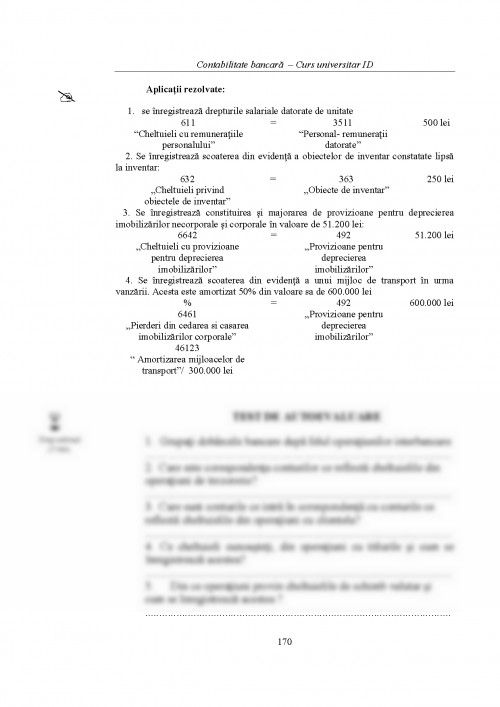

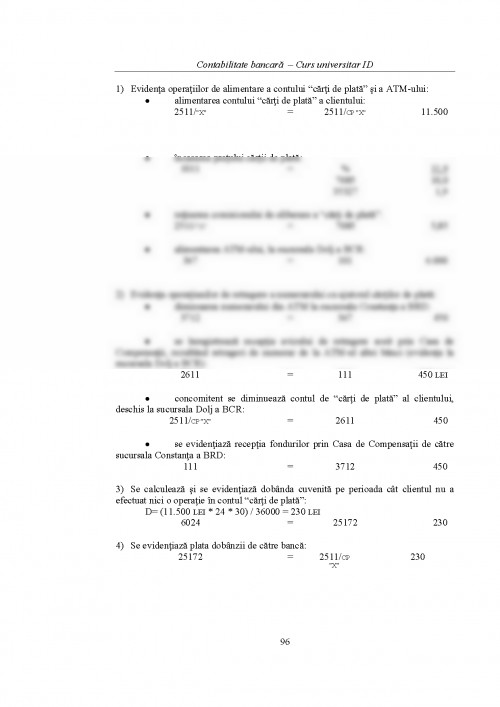

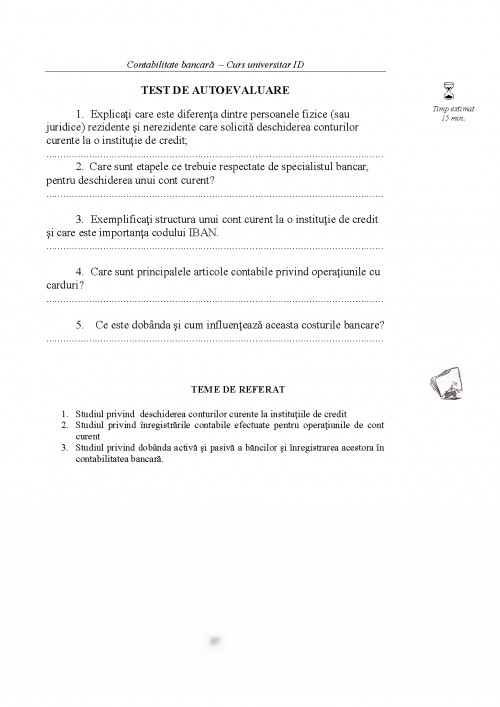

TEMA 1

ORGANIZAREA CONTABILITĂŢII BANCARE

Conţinut:

1. Obiectul contabilităţii bancare

2. Principiile contabilităţii bancare

3. Documentele evidenţei bancare

4. Organizarea circuitului documentelor bancare

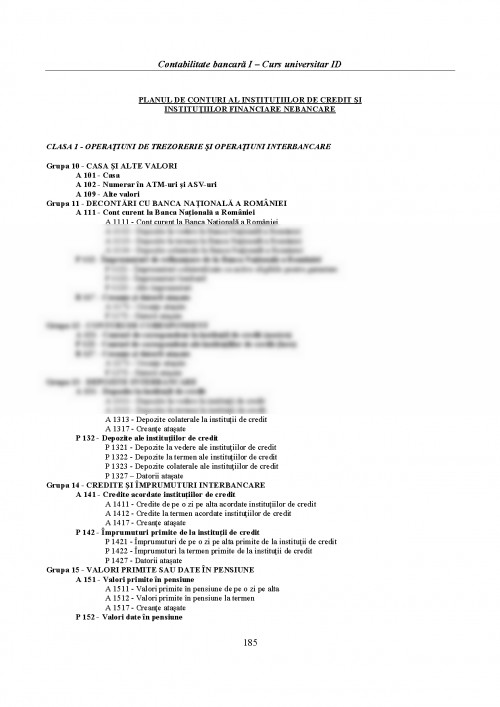

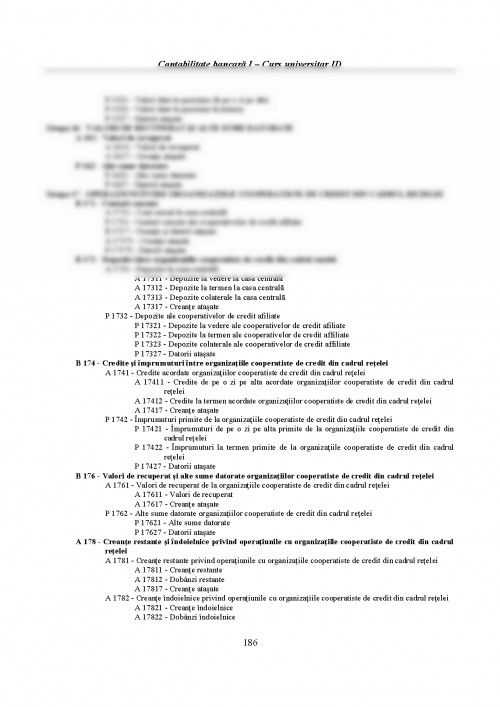

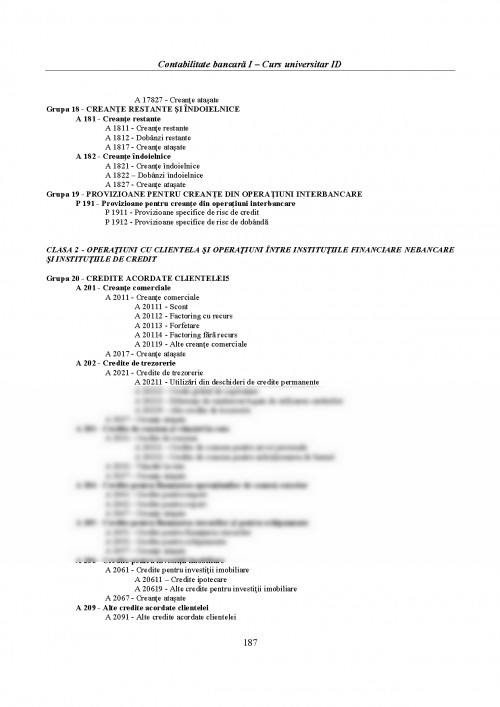

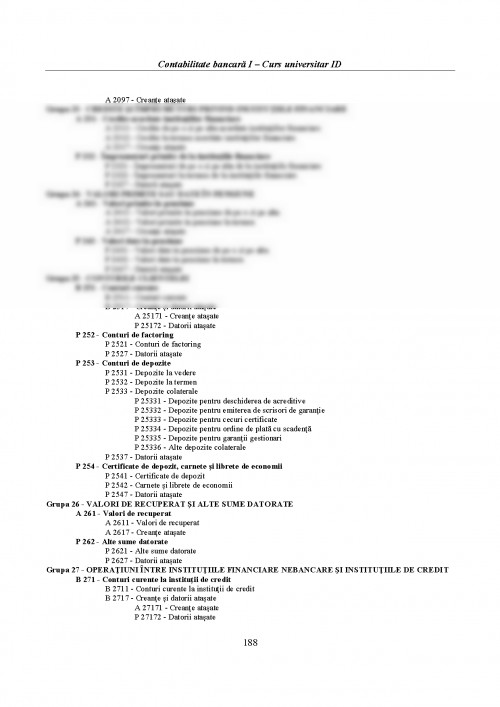

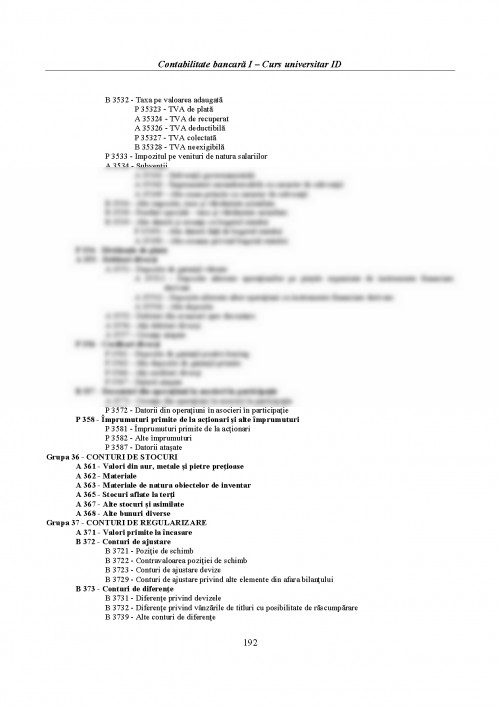

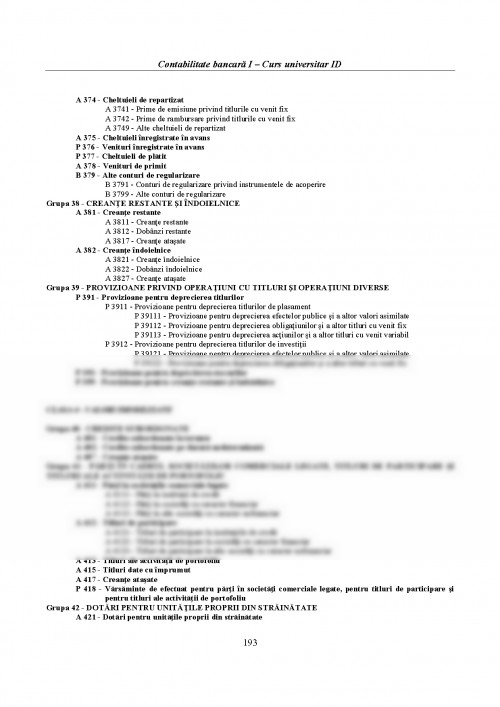

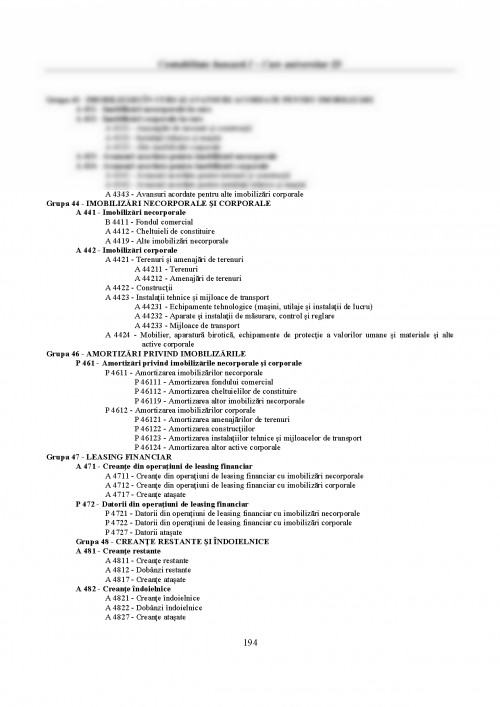

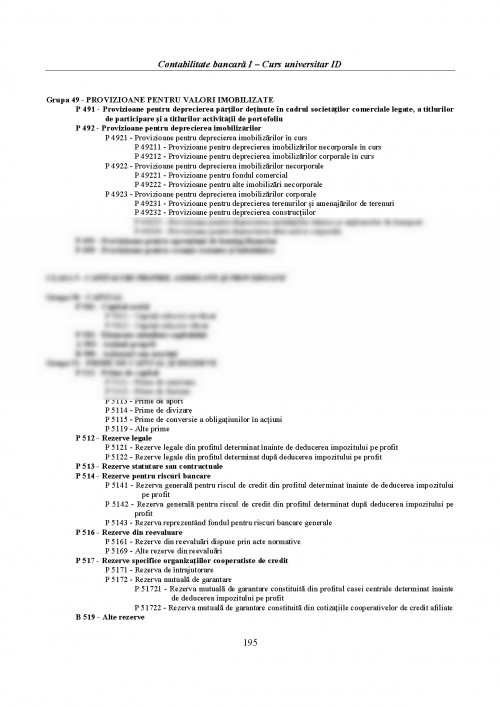

5. Planul de conturi

Rezumat:

Conducătorii instituţiilor de credit răspund de buna organizare şi desfăşurare a evidenţei bancare care oglindeşte pe suport de hârtie sau suport magnetic toate operaţiunile intrabancare şi interbancare.

Organizarea contabilităţii bancare nu poate fi concepută fără utilizarea unor principii de bază care sunt cunoscute de managerii bancari şi care sunt luate în calcul o dată cu perfecţionarea sistemului informaţional bancar.

Este cunoscut faptul, că în activitatea bancară se pot întâlni operaţiuni pentru care nu există stabilite reguli sau proceduri de rezolvare, iar soluţionarea lor se poate înfăptui numai prin apelarea la unul sau mai multe principii contabile, ceea ce justifică necesitatea existenţei, cunoaşterii şi înţelegerii corecte a conţinutului lor.

Evidenţa bancară presupune existenţa unor documente contabile judicios întocmite în care se înregistrează operaţiunile financiare şi bancare după reguli şi norme bine stabilite.

Principala formă a evidenţei bancare este contabilitatea bancară. Obiectul contabilităţii bancare îl constituie înregistrarea sistematică şi cleiologică a tuturor operaţiunilor ce privesc disponibilităţile şi depozitele băneşti, a bunurilor mobile şi imobile, a titlurilor de valoare, a plasamentelor bancare, a drepturilor şi obligaţiilor băncii, precum şi a tuturor modificărilor patrimoniale

Operaţiunile active şi pasive ale instituţiilor de credit ce sunt supuse înregistrării în contabilitatea bancară şi trebuie efectuate în concordanţă strictă cu prevederile normelor metodologice care le reglementează.

Înregistrările contabile care privesc modificările patrimoniale precum şi evidenţa operaţiunilor din afara bilanţului se efectuează cu ajutorul conturilor prevăzute în planul de conturi bancar.

Obiective:

Parcurgerea temei respective dezvoltă cunoştinţele despre:

-obiectivele contabilităţii bancare

-principiile contabilităţii bancare

-documentele evidenţei bancare şi circuitul acestora

- modul de simbolizare şi clasificare a conturilor bancare

1. Obiectul contabilităţii bancare

Pentru îndeplinirea obiectului pe care îl are contabilitatea bancară şi totodată pentru respectarea reglementărilor în domeniu1, băncile, în calitate de instituţii de credit cu răspundere patrimonială, au obligaţia să asigure:

1 -întocmirea documentelor justificative pentru orice operaţiune care afectează patrimoniul băncii;

2 -înregistrarea în contabilitate a operaţiunilor patrimoniale;

3 -inventarierea patrimoniului băncii;

4 -întocmirea bilanţului contabil;

5 -controlul asupra operaţiunilor patrimoniale efectuate;

6 -furnizarea, publicarea şi păstrarea informaţiilor cu privire la situaţia patrimoniului şi rezultatelor obţinute de bancă.

Desfăşurând activitate economică instituţiile de credit au, de asemenea, obligaţia să asigure contabilitatea în partidă dublă, ceea ce impune efectuarea următoarelor operaţiuni: înregistrarea fiecărei operaţii patrimoniale, în mod simultan în debitul unui cont şi creditul altui cont, determinarea zilnică a totalului sumelor debitoare şi a celor creditoare, precum şi a soldului final al fiecărui cont; întocmirea balanţei de verificare a conturilor sintetice, precum şi a bilanţului contabil, a contului de profit şi pierdere şi a celorlalte anexe privind darea de seamă contabilă.

Contabilitatea bancară oglindeşte în mod fidel toate fazele procesului bancar şi monetar, folosind noua tehnologie informaţională, fiind organizată în compartimente distincte conduse de către directorul financiar-contabil sau de o altă persoană împuternicită să îndeplinească această funcţie.

Contabilitatea bancară cunoaşte, ca de altfel contabilitatea în general, două structuri contabile: contabilitatea financiară sau de flux şi contabilitatea internă de gestiune.

Contabilitatea generală, denumită şi financiară, are la bază norme unitare privind organizarea şi conducerea acesteia, prevăzute în lege şi în normele bancare, care au caracter obligatoriu pentru toate băncile, având ca obiectiv principal furnizarea informaţiilor necesare atât pentru necesităţile proprii cât şi în relaţiile acestora cu asociaţii sau acţionarii, clienţii, furnizorii, băncile, organele fiscale şi alte persoane juridice şi fizice.

Contabilitatea de gestiune se organizează de fiecare instituţii de credit în funcţie de specificul activităţii şi de necesităţile proprii, având ca obiective principale următoarele: stabilirea cheltuielilor, veniturilor şi rezultatelor pe fiecare subunitate; rentabilitatea activităţilor şi serviciilor prestate de bancă; întocmirea bugetului de venituri şi cheltuieli pe subunităţi şi activităţi, urmărirea şi controlul executării acestora în scopul cunoaşterii rezultatelor şi furnizării datelor necesare fundamentării deciziilor privind gestiunea băncii.

Răspunderea pentru organizarea şi ţinerea contabilităţii bancare, în conformitate cu prevederile legii, revine administratorului, respectiv persoanei care are obligaţia gestionării patrimoniului băncii.

În acest scop, administratorul trebuie să asigure, potrivit legii, condiţiile necesare pentru: întocmirea documentelor justificative privind operaţiunile patrimoniale, organizarea şi ţinerea corectă şi la zi a contabilităţii; organizarea şi efectuarea inventarierii patrimoniului, precum şi valorificarea rezultatelor acesteia; respectarea regulilor de întocmire a bilanţului contabil şi depunerea acestuia la termen, la organele în drept; păstrarea documentelor justificative, a registrelor şi bilanţurilor contabile şi să asigure organizarea contabilităţii de gestiune adaptată la necesităţile şi specificul băncii.

În spiritul prevederilor legale, obiectul contabilităţii instituţiilor de credit îl constituie reflectarea în expresie bănească a disponibilităţilor şi depozitelor băneşti, a bunurilor mobile şi imobile, a titlurilor de valoare, a plasamentelor bancare, a drepturilor şi obligaţiilor bancare, precum şi a modificărilor intervenite în urma operaţiunilor patrimoniale efectuate, a cheltuielilor, a veniturilor şi a rezultatelor obţinute de bănci sau alte instituţii de credit.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.