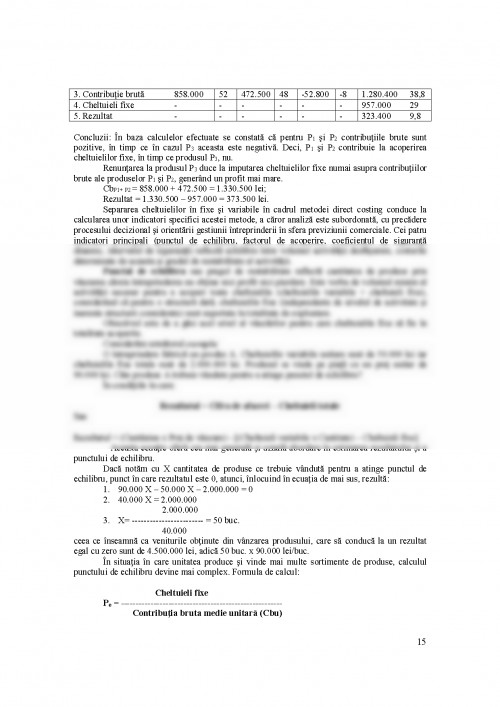

Raportul dintre contabilitatea financiara si contabilitatea de gestiune

Schimbarile economico- sociale care au avut loc in tara noastra au generat modificari importante si in domeniul financiar- contabil, acesta fiind intr-un proces continuu de armonizare cu Directiva a IV - a a Comunitatii Economice Europene si cu Standardele Internationale de Contabilitate.

Potrivit Regulamentului de aplicare a Legii contabilitatii nr. 82/1991 - punctul 27 - , unitatile patrimoniale trebuie sa organizeze contabilitatea de gestiune.

OBIECTIVELE CONTABILITatII DE GESTIUNE

Contabilitatea de gestiune se organizeaza de catre fiecare unitate patrimoniala in functie de specificul activitatii si necesitatile proprii, avand ca obiective principale urmatoarele: calcularea costurilor; stabilirea rezultatelor si a rentabilitatii produselor, lucrarilor si serviciilor executate; intocmirea bugetului de venituri si cheltuieli pe feluri de activitati, urmarirea si controlul executarii acestora in scopul cunoasterii rezultatelor si furnizarii datelor necesare fundamentarii deciziilor privind gestiunea unitatii patrimoniale si altele.

Contabilitatea de gestiune concura la furnizarea informatiilor necesare conducerii (managerilor) unitatii, in executarea unui control eficient asupra activitatii acesteia, despre implicatiile si consecintele economice ale deciziilor, respectiv de a sugera alte cai de actiune, respectiv in activitatea de previziune si de determinare a gradului de incertitudine (riscul).

Astfel ca, in etapa actuala, asa cum prevede Regulamentul de aplicare a Legii contabilitatii, sfera contabilitatii de gestiune se circumscrie la inregistrarea operatiilor privind colectarea si repartizarea cheltuielilor pe destinatii, respectiv pe activitati, sectii, faze de fabricatie etc., decontarea productiei, precum si calculul costului de productie al produselor fabricate, lucrarilor executate si serviciilor prestate inclusiv al productiei in curs. Modul de organizare a contabilitatii de gestiune este la latitudinea fiecarei unitati patrimoniale, in functie de specificul activitatii si necesitatile proprii ale acesteia. in acest sens, pe langa conturile de cheltuieli pe destinatii si de calculatie a costurilor, pot fi utilizate conturi de venituri si rezultate analitice corespunzatoare in functie de optiunea fiecarei unitati patrimoniale.

Legatura dintre contabilitatea financiara si de gestiune vizeaza obiectivul fundamental: urmarirea si controlul conditiilor interne de productie prin sistemul costurilor, care necesita o dubla grupare a cheltuielilor:

a)pe de o parte, dupa natura economico- financiara a cheltuielilor, structura folosita in contabilitatea financiara intr-o forma normata, standardizata;

b)pe de alta parte, dupa destinatia cheltuielilor, structura utilizata in

c)

d)contabilitatea de gestiune, nestandardizata, in functie de necesitatea de informatie si specificul activitatii desfasurate

Din structura cheltuielilor potrivit naturii lor, folosita in contabilitatea financiara, doar cheltuielile de exploatare, adica cele ocazionate de consumarea (exploatarea) factorilor de productie (capital, natura, munca, informatie) sunt preluate, analizate, grupate si inregistrate in contabilitatea de gestiune in vederea calcularii costului de productie (care in etapa actuala este indicatorul de baza ce decurge din sfera contabilitatii de gestiune - punctul 105 din Regulamentul de aplicare a Legii contabilitatii).

Costul de productie reprezinta totalitatea cheltuielilor de productie efectuate de o unitate pentru obtinerea si desfacerea productiei sale intr-o anumita perioada de gestiune. in costul de productie se mai pot include si dobanzile aferente imprumuturilor, la unitatile cu ciclu lung de fabricatie.

Potrivit reglementarilor contabile armonizate cu Directiva a IV - a a CEE si cu Standardele Internationale de Contabilitate costul de productie este determinat prin adaugarea, la costul de achizitie al materiilor prime si consumabilelor utilizate, a costurilor inregistrate de intreprindere, care sunt direct atribuite producerii acelui bun. in plus, costul de productie mai poate cuprinde:

1)o pondere rezonabila din costurile inregistrate de intreprindere care sunt numai indirect atribuite producerii acelui bun, dar numai in masura in care ele se refera la perioada de productie;

2)in cazul activelor cu ciclu lung de productie, dobanda la capitalul imprumutat pentru finantarea producerii acelui bun, in masura in care acesta se acumuleaza in raport de perioada de productie.

Clasificarea cheltuielilor de productie

inregistrarea corespunzatoare a cheltuielilor de exploatare si stabilirea corecta a costului productiei obtinute necesita o structurare a cheltuielilor de productie dupa anumite criterii:

Potrivit continutului economic, cheltuielile de productie se grupeaza in: cheltuieli materiale si cheltuieli salariale.

Cheltuielile materiale de productie constau din consumurile de imobilizari, de materii prime,

materiale, materiale consumabile, piese de schimb etc.

Cheltuielile salariale desemneaza remuneratiile cuvenite personalului, contributia unitatii la

asigurarile sociale, contributia la fondul de somaj, contributia unitatii la asigurarile sociale de sanatate, etc.

Din punct de vedere al omogenitatii lor, cheltuielile de productie se grupeaza in cheltuieli simple si cheltuieli complexe.

Cheltuielile simple au un continut omogen adica sunt formate dintr-un singur element, cum sunt:

cheltuielile cu consumul de materii prime, cu amortizarea imobilizarilor, cu salariile personalului etc.

Cheltuielile complexe sunt reprezentate de acelea care au un continut eterogen, fiind formate din

mai multe elemente simple, ca de exemplu: cheltuielile generale ale sectiilor, cheltuielile de administratie si conducere, etc.

Din punct de vedere al importantei pe care o au in procesul de productie, cheltuielile se impart in cheltuieli de baza si cheltuieli de regie.

Cheltuielile de baza reprezinta acele consumul generate de desfasurarea procesului tehnologic al productiei, denumite si cheltuieli tehnologice cum sunt: consumurile de materii prime, salariile de baza ale muncitorilor direct productivi, cheltuielile cu intretinerea si functionarea utilajelor, etc.

Cheltuielile de regie constau din acele consumuri care nu au legatura directa cu procesul tehnologic, si se efectueaza pentru a crea conditiile normale de desfasurare a muncii, pentru

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.