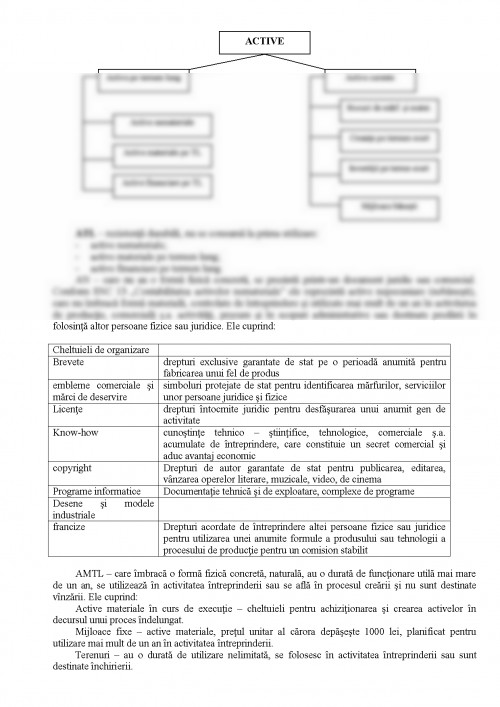

Tema 1: Principiile organizarii contabilitatii financiare

1.1. Scopul si obiectul contabilitatii financiare. Reglementarea normativa a contabilitatii financiare

1.2. Sisteme de organizare a contabilitatii

1.3. Conventiile si principiile fundamentale ale contabilitatii. Politica de contabilitate a întreprinderii

1.1. Scopul si obiectul contabilitatii financiare. Reglementarea normativa a contabilitatii financiare

Contabilitatea financiara reprezinta un sistem de colectare, prelucrare, înregistrare a informatiilor care se contin în rapoartele financiare.

Scopul contabilitatii financiare consta în pregatirea si prezentarea informatiilor utilizatorilor interni si externi ai rapoartelor financiare. Contabilitatea financiara se caracterizeaza prin urmatoarele trasaturi distinctive:

- se tine în baza unor reguli si principii contabile comune pentru toate întreprinderile, ceea ce asigura comparabilitatea indicatorilor economico – financiari între diferite întreprinderi;

- furnizeaza informatii cu caracter general care nu prezinta secret comercial si pot fi publicate;

- prevede diferite metode si variante de evidenta care pot fi aplicate de întreprinderi, în functie de particularitatile organizatorice si tehnologice;

- asigura informatiile necesare pentru întocmirea rapoartelor financiare.

În afara de contabilitatea financiara, la întreprinderi se tine si contabilitatea de gestiune care reprezinta un sistem de colectare si prelucrare a informatiilor privind gestiunea interna. Spre deosebire de contabilitatea fiannciara, contabilitatea de gestiune nu este reglementata de careva acte normative sau legislative speciale, se organizeaza conform procedeelor si metodelor elaborate de întreprindere, informatia contabilitatii manageriale constituie secret comercial si este furnizata unui grup restrîns de utilizatori pentru luarea deciziilor manageriale. Ambele contabilitati se bazeaza pe documente primare unice.

Contabilitatea financiara este reglementata de o serie de acte legislative si normative:

- Legea contabilitatii;

- Bazele conceptuale ale pregatirii si prezentarii rapoartelor financiare;

- Standardele Nationale de Contabilitate si comentariile;

- Planul de conturi contabile;

- Regulamente, indicatii metodice, si alte acte instructive aprobate de Ministerul Finantelor.

Legea contabilitatii stabileste regulile generale în ceea ce priveste organizarea contabilitatii la întreprinderi, documentarea operatiilor economice, întocmirea registrelor contabile, inventarierea patrimoniului, efectuarea decontarilor cu diferiti creditori si debitori, corectarea erorilor contabile, întocmirea si prezentarea rapoartelor financiare.

SNC stabilesc normele generale de tinere a contabilitatii si de întocmire a rapoartelor fiannciare. Comentariile contin explicatii ale prevederilor SNC, în baza unor exemple concrete.

Planul de conturi stabileste nomenclatorul si caracteristica conturilor contabile si metodologia reflectarii principalelor tipuri de operatii economice în conturile contabile.

Regulamentele, indicatiile metodice si alte acte instructive se aproba de Ministerul Finantelor si au ca scop explicarea modului de evidenta în unele domenii si situatii concrete.

1.2. Sisteme de organizare a contabilitatii

Conform Legii contabilitatii întreprinderile pot tine contabilitatea în baza unuia din urmatoarele sisteme:

- sistemul în partida simpla;

- sistemul simplificat de evidenta;

- sistemul complet de evidenta.

Sistemul contabil se alege de fiecare întreprindere de sine statator, pornind de la necesitatile informationale si indicatorii stabiliti prin Hotarîrea GRM „Cu privire la criteriile de tinere a contabilitatii de catre unele categorii de agenti economici” nr.1476 din 14.11.2002.

Sistemul contabil în partida simpla poate fi aplicat de catre întreprinderile care respecta urmatoarele criterii:

a) activitatea este bazata pe munca individuala a membrilor unei familii, iar numarul mediu anual de angajati atrasi din exterior nu depaseste numarul mediu anual al acestor membri;

b) volumul anual al venitului din vânzari nu depaseste limita stabilita de Guvern (1 000 000 lei), sau;

c) valoarea totala de bilant a mijloacelor fixe nu depaseste limita stabilita de Guvern (350 000 lei).

Modul de tinere a contabilitatii în partida simpla este reglementat de SNC 62 „Contabilitatea în partida simpla”.

Evidenta contabila se tine dupa schema:

Documente primare ® Registre de evidenta a veniturilor si cheltuielilor ® Declaratii fiscale

În cadrul acestui sistem întocmirea rapoartelor financiare nu este obligatorie.

Sistemul contabil simplificat poate fi aplicat de întreprinderile care se încadreaza în limitele urmatorilor indicatori:

a) numarul mediu anual de angajati nu depaseste 30 persoane;

b) volumul anual al venitului din vînzari nu depaseste 3 000 000 lei;

c) valoarea totala a bilantului nu depaseste 3 000 000 lei.

Modul de tinere a contabilitatii conform sistemului simplificat este reglementat de SNC 4 „Particularitatile contabilitatii la întreprinderile micului business”.

În cazul aplicarii sistemului contabil simplificat întreprinderea trebuie sa: elaboreze si sa aplice Planul de conturi contabile simplificat; sa utilizeze formularele de registre contabile recomandate de SNC 4; sa întocmeasca rapoartele financiare simplificate conform formularelor prevazute de SNC 4.

Sistemul contabil simplificat are doua variante:

- în baza Registrului – jurnal de evidenta a operatiilor economice;

- cu utilizarea Borderourilor de evidenta a operatiilor economice pe conturi (grupe de conturi contabile).

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.