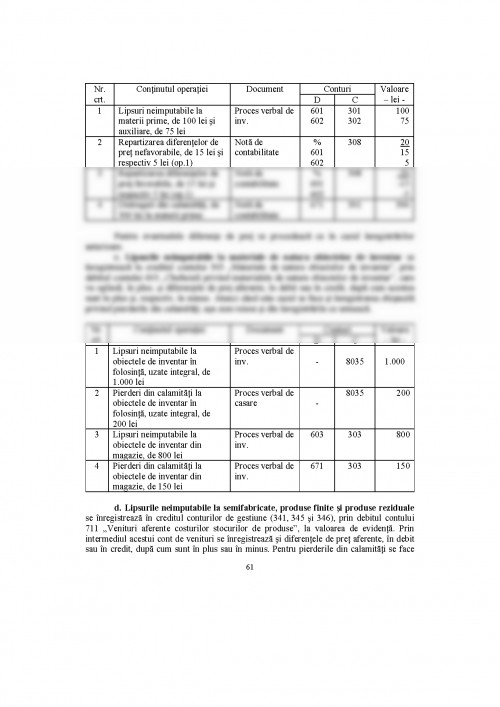

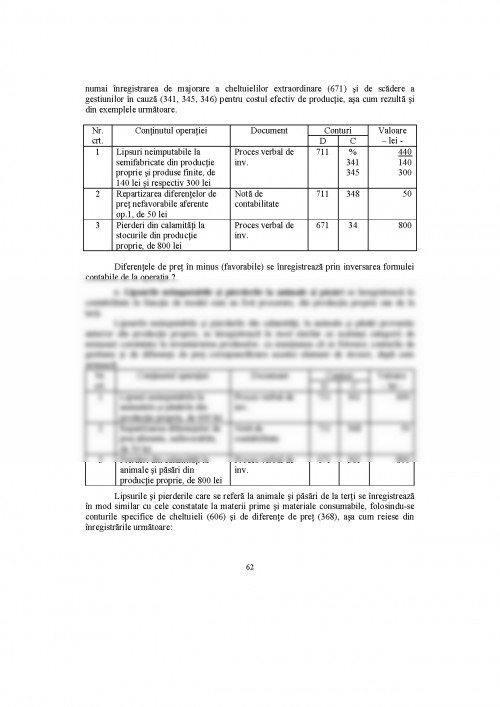

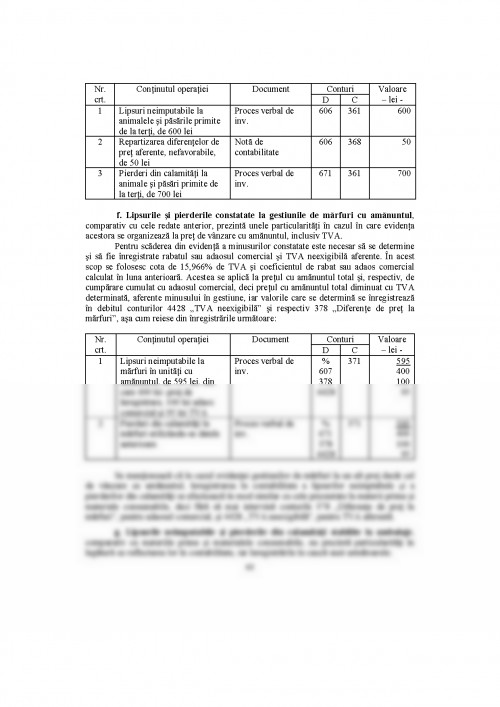

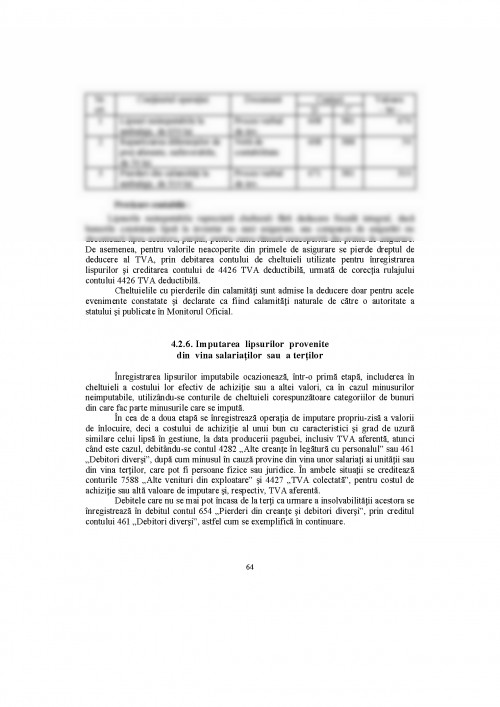

2.1. Conceptul de poziţie financiară

Pornind de la o interpretare simplă, bilanţul este documentul de sinteză care

prezintă situaţia afacerilor unei întreprinderi la un moment dat. Tehnic, bilanţul este

privit ca un moment culminant al unui proces complex şi lung de înregistrare,

clasificare şi evaluare. Multă vreme, bilanţul şi contul de profit şi pierdere şi-au

disputat întâietatea în materie de dominare a utilităţii situaţiilor financiare prezentate şi

publicate de o întreprindere. Astăzi, în această dispută, intervine cu argumentele sale

şi tabloul fluxurilor de trezorerie.

Până în momentul în care în lumea capitalistă dezvoltată s-au manifestat

puternicele puseuri inflaţioniste şi prăbuşirea creditului, ale anilor 1970-1980, se părea

că bilanţul a pierdut războiul cu contul de profit şi pierdere, utilizatorii şi, în primul

rând, investitorii acordând o atenţie mai mare unei situaţii ftnanciare a rezultatelor şi

beneficiului pe acţiune. Se părea că în special investitorii începuseră să neglijeze

utilitatea bilanţului şi a evoluţiei poziţiei financiare pe care acesta o reprezintă.

Totuşi, după deceniul inflaţionist întreţinut de crizele petroliere, economiştii şi cei ce

gestionau afacerile au realizat că multe dintre variaţiile bruşte ale beneficiului pe

acţiune ar fi putut să fie prevăzute dacă acestui document de sinteză i s-ar fi acordat

atenţia pe care o merită. Pentru că aceste categorii de specialişti vizau rentabilitatea

pe termen lung a întreprinderii, asigurată printr-o gestiune eficace a trezoreriei şi prin

flexibilitate financiară.

În economiile nord-americane, în multe situaţii practice, s-a probat tendinţa

întreprinderilor de a camufla scăderea beneficiilor, în vederea amorsării tendinţei de

scădere a cursurilor acţiunilor. Situaţiile ulterioare ale rezultatelor au probat aceste

tendinţe. Pentru un ochi avizat, disimularea informaţiilor reale ar fi fost depistată

printr-o atenţie suplimentară acordată bilanţului. Este cunoscut că un bilanţ deteriorat,

deşi corect întocmit, este anunţul unor diftcultăţi financiare, în timp ce unul care

arată, de asemenea în mod corect, o poziţie financiară însănătoşită, este o stare

precursoare ameliorării beneficiilor.

Acordând bilanţului rolul pe care îl merită în setul de situaţii financiare,

specialiştii au ajuns la concluzia că beneficiile nu sunt altceva decât consecinţa unor

ipoteze filtrate prin intermediul acestui document de sinteză.

Acceptat ca o situaţie financiară care redă capitalurile proprii prin diferenţa

între active şi datorii, se consideră că bilanţul furnizează informaţii privind natura şi

sumele investite în resursele (activele) întreprinderii, obligaţiile ei vizavi de creditori,

precum şi partea proprietarilor în aceste resurse.

Dincolo de rolul său în a completa informaţiile referitoare la compoziţia

beneficiului, bilanţul contribuie şi la furnizarea bazei informaţionale privind:

32

- calculul ratei de randament;

- evaluarea structurii capitalului întreprinderii;

- determinarea lichidităţii şi flexibilităţii întreprinderii.

Bilanţul permite formularea de judecăţi de valoare privind riscul pe care şi-l asumă o

întreprindere şi evaluarea mişcărilor viitoare de trezorerie. Pentru aceasta ea analizează, pe

baza bilanţului, lichiditatea şi flexibilitatea fInanciară cu care se confruntă întreprinderea.

Lichiditatea se referă la intervalul de timp necesar pentru ca un element de activ să

fIe realizat sau convertit în disponibilităţi, sau pentru ca o datorie să fie achitată. Pentru o

întreprindere, se afirmă că, în general, cu cât lichiditatea este mai mare, cu atât aceasta

riscă mai puţin să dea faliment.

Flexibilitatea fInanciară reprezintă capacitatea unei întreprinderi de a lua măsurile

necesare, în vederea modificării valorilor şi calendarului mişcărilor de trezorerie, astfel

încât să se poată face faţă nevoilor şi situaţiilor neprevăzute. Pentru o întreprindere, se

afirmă că, în general, cu cât flexibilitatea ei financiară este mai mare, cu atât ea riscă mai

puţin să dea faliment.

Să semnalăm, de asemenea, că bilanţul nu prezintă valoarea întreprinderii, deoarece

nu toate componentele valorii sunt active şi pentru că metodele utilizate în evaluarea

activelor sunt bazate, în mod normal, mai degrabă pe costuri istorice decât pe valori

actuale de piaţă. Această afirmaţie este paradoxală, dacă ţinem cont de faptul că, în urmă

cu multe secole, bilanţul era considerat ca fiind o situaţie a averii (bogăţiei) întreprinderii

(afacerii).

2.2. Repere istorice şi abordări contemporane privind bilanţul contabil

De mai mult de jumătate de mileniu, contabilitatea operează sub spectrul

principiului partidei duble. Cu toate acestea, abia în secolul al XIX-lea, graţie marilor

întreprinderi industriale şi comerciale, începe să se analizeze şi să se măsoare periodic

patrimoniul, cu ajutorul bilanţului, şi rezultatul, cu ajutorul contului de profit şi pierdere. O

astfel de practică îşi găseşte explicaţia prin câteva fenomene: numărul societăţilor pe

acţiuni se multiplică; se separă conducerea întreprinderii de proprietari, managerii fiind

obligaţi să informeze periodic asupra modului în care au gestionat patrimoniul şi

activitatea; contabilul apare ca mediator între proprietari şi manageri, rămânând, totuşi,

subordonatul acestora din urmă etc.

Până în secolul al XIX-lea, exista adesea tendinta de a confunda, în procesul

contabil, bunurile întreprinderii cu cele ale proprietarilor săi. Începând cu acest secol, se

poate vorbi de acţiunea principiului entităţii în contabilitate. Într-o formulă generală, care

nu poate să fie decât una simplificatoare, bilanţul a fost şi este considerat un

document de sinteză ce permite să se cunoască, la un moment dat, patrimoniul unui

comerciant, persoană fizică sau juridică. O astfel de formulă consacră patrimoniul ca

ansamblul drepturilor şi obligaţiilor acestui comerciant.

De asemenea, bilanţul a fost, şi mai este încă, recunoscut ca un instrument

static. Abordării

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.