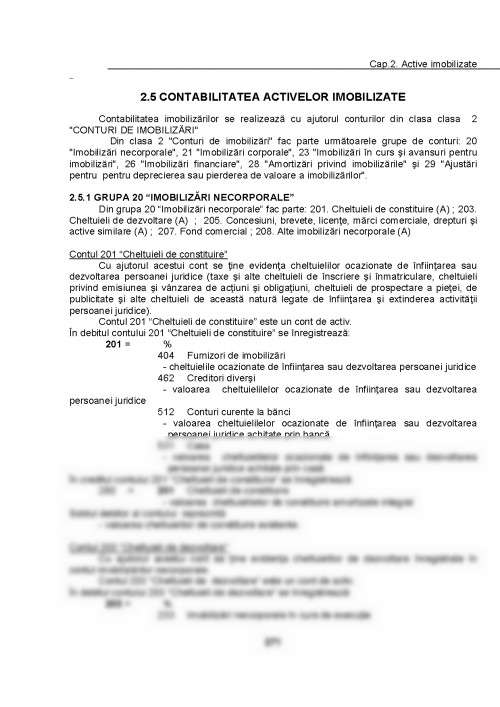

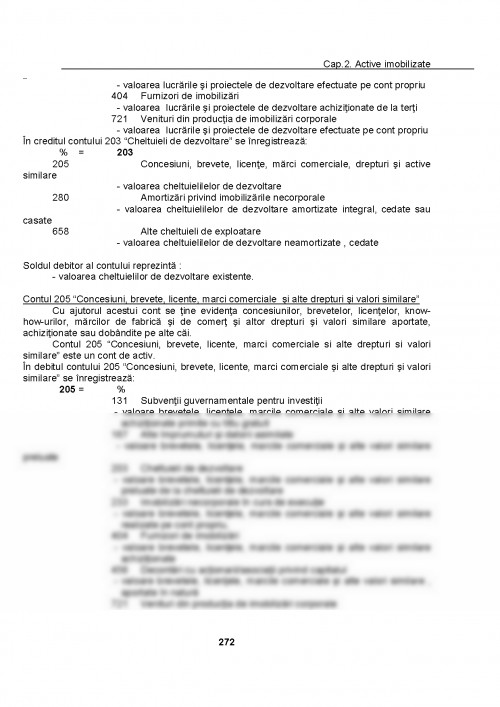

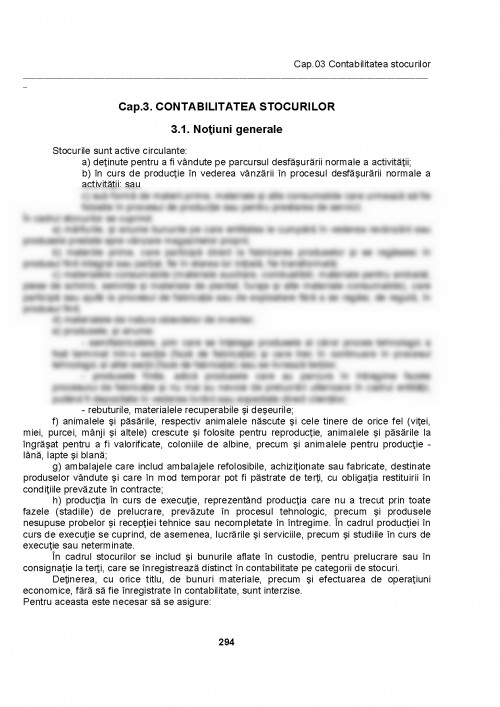

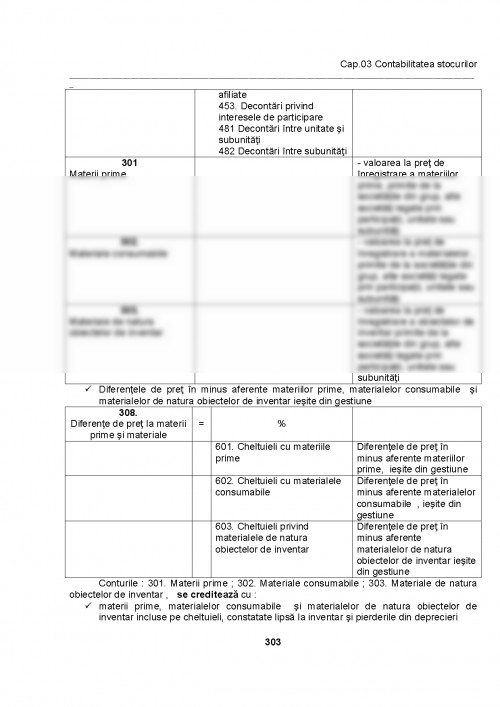

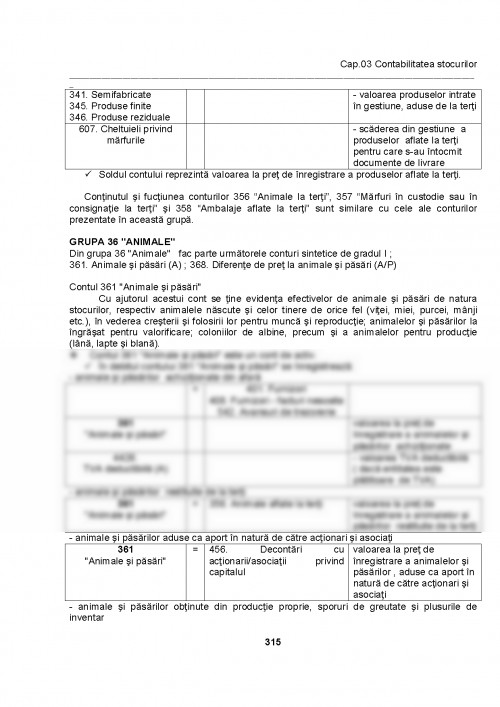

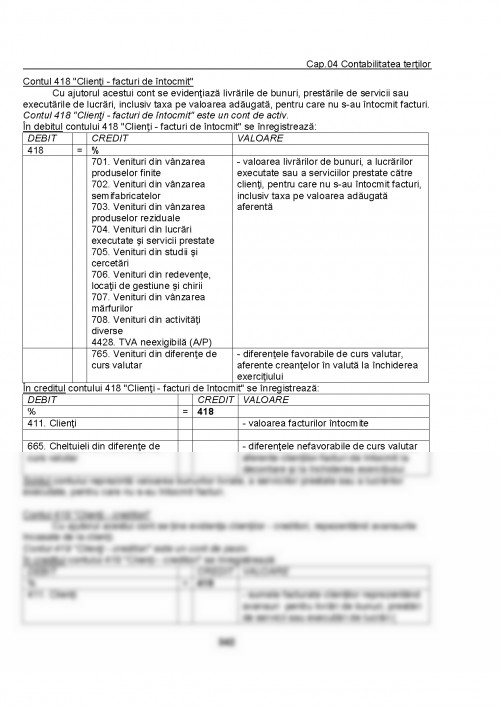

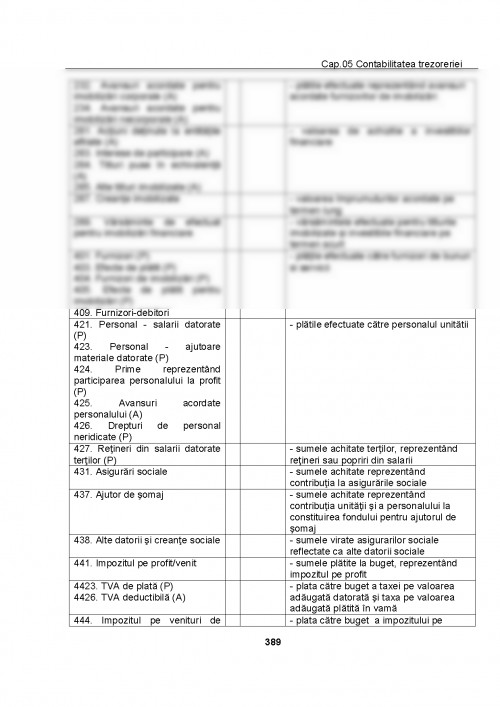

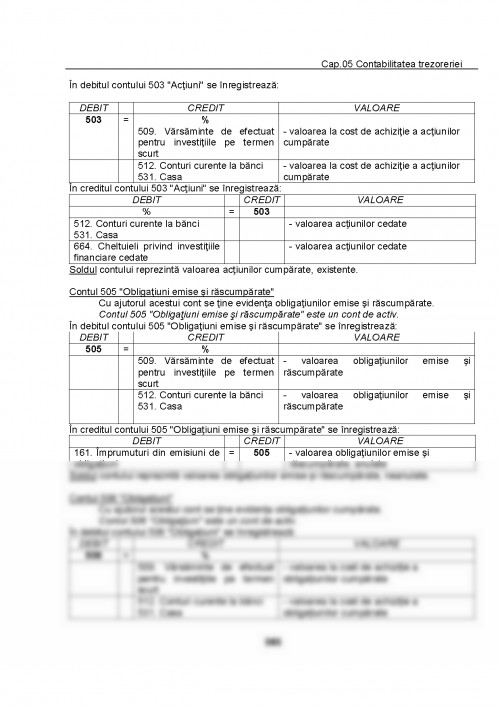

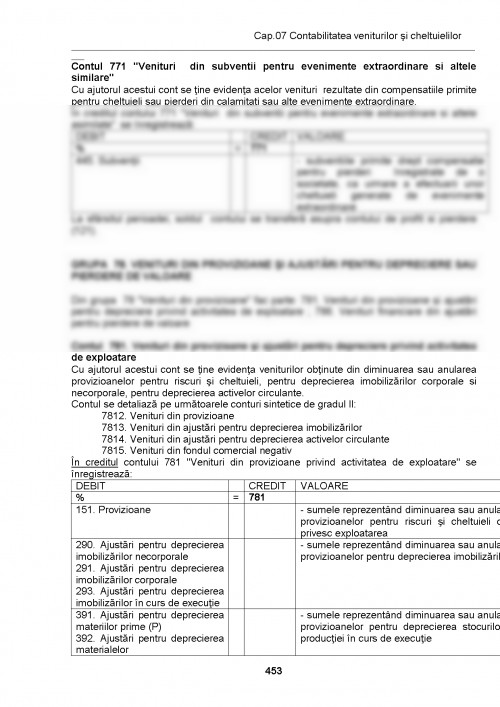

In conditiile actuale, cu toate progresele tacute în domeniul calculatoarelor electronice, economia unei tari nu se poate lipsi de contabilitate. Ea ramâne, pe mai departe, cea mai exacta forma de evidenta.

Pâna în prezent nu s-a gasit, si nici în viitorul apropiat nu se preconizeaza un alt mijloc de înlocuire a contabilitatii la nivelul întreprinderilor.

Numai contabilitatea poate oferi informatii precise pe care sa se sprijine deciziile managerului. El trebuie sa dispuna de acest „tablou de bord" cu multiple cadrane care este contabilitatea moderna.

In conditiile actuale ale României, sfera si functiile contabilitatii sufera modificari succesive si adânci impuse, pe de o parte, de necesitatile sporite de informatii la nivelul întreprinderilor, iar pe de alta parte, de evolutia procedeelor tehnicii de înregistrare si de prelucrare a informatiei.

Dezvoltarea contabilitatii a fost si este continuu impulsionata de cerintele mereu crescânde ale activitatii economice în functie de care a trebuit si trebuie sa se perfectioneze neîncetat.

România se afla astazi în plin proces de armonizare a sistemului sau contabil cu normele contabile internationale.

Armonizarea sau convergenta contabila este considerata un proces ireversibil, fiind determinata de nevoia de comparabilitate a situatiilor financiare, impusa de mondializarea economiilor, cu predilectie a pietelor financiare.

Nevoia de armonizare în contabilitate presupune adaptarea si desfasurarea unor activitati riguros organizate ce pot fi asimilate dreptului contabil international, concretizate în obiective de „normare a contabilitatii" si, respectiv, de „normalizare a contabilitatii".

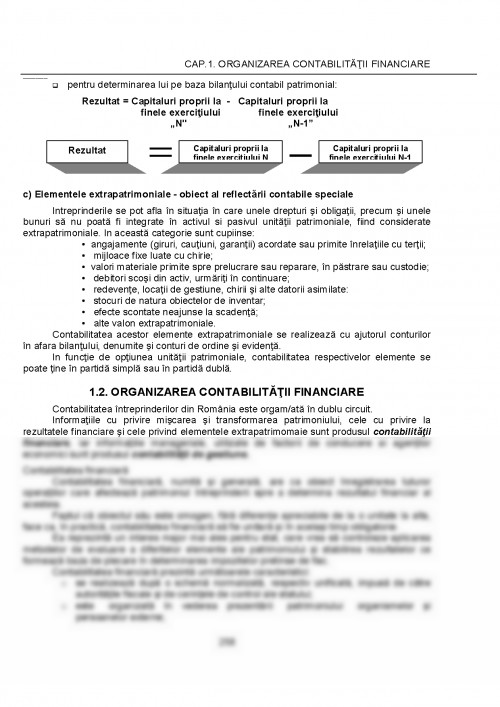

Obiectul contabilitatii agentilor economici îi formeaza: patrimoniul acestora, rezultatele financiare si elementele extrapatrimoniale.

a) Patrimoniul - obiect al contabilitatii

Sub aspect juridic, patrimoniul poate fi definit ca fiind totalitatea drepturilor si obligatiilor în expresie baneasca apartinând unei persoane fizice sau juridice.

Sub aspect economic, patrimoniul poate fi definit ca reprezentând totalitatea, respectiv, universalitatea valorilor corporale si necorporale contabilizate sub forma de bunuri materiale, nemateriale ori financiare. Ele trebuie sa apartina subiectului de drept care este întreprinderea

Ca unitate sintetica de structura, patrimoniul are urmatoarele trasaturi caracteristice:

- este o universalitate juridico-economico-financiara;

- este personal, în sensul ca apartine unei anumite persoane si este netransmisibil - fiind conditie fundamentala de întemeiere ontologica a persoanei;

- este distinct fata de persoana careia îi apartine si nu este inclus acesteia;

- este unic si indivizibil.

Existenta unui patrimoniu presupune îmbinarea a doua elemente:

- persoana fizica sau juridica, ca subiect de drepturi si obligatii;

- bunurile economice, ca obiecte de drepturi si obligatii.

Intre obiectele de drepturi si obligatii, pe de o parte, si drepturile si obligatiile pe de alta parte, sta persoana fizica sau juridica în calitatea sa de subiect de drepturi si obligatii.

Patrimoniul poate deveni obiect de studiu al contabilitatii numai in cazul in care el este investit, adica utilizat în activitatea economica în vederea obtinerii de bunuri si servicii destinate vânzarii, cumpararii, ori în activitati administrative si social - culturale prin care se satisfac necesitati reale ale societatii.

Literatura de specialitate prezinta numeroase interpretari si variante in definirea si analiza patrimoniului ca obiect al contabilitatii.

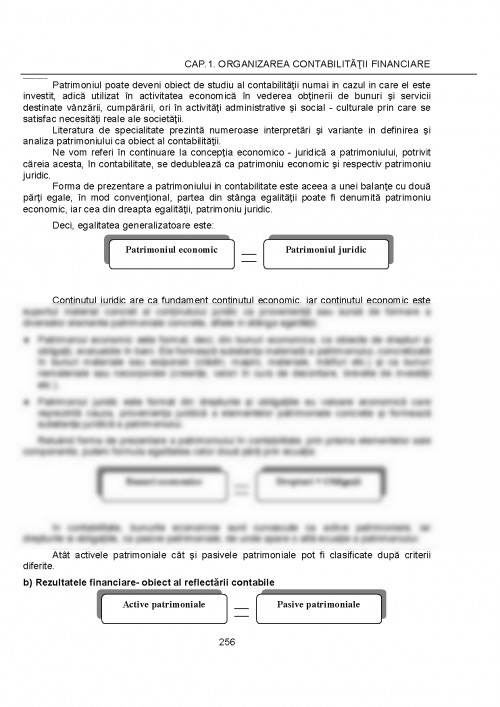

Ne vom referi în continuare la conceptia economico - juridica a patrimoniului, potrivit careia acesta, în contabilitate, se dedubleaza ca patrimoniu economic si respectiv patrimoniu juridic.

Forma de prezentare a patrimoniului in contabilitate este aceea a unei balante cu doua parti egale, în mod conventional, partea din stânga egalitatii poate fi denumita patrimoniu economic, iar cea din dreapta egalitatii, patrimoniu juridic.

Deci, egalitatea generalizatoare este:

Continutul juridic are ca fundament continutul economic, iar continutul economic este suportul material concret al continutului juridic ca provenienta sau sursa de formare a diverselor elemente patrimoniale concrete, aflate in stânga egalitatii.

- Patrimoniul economic este format, deci, din bunuri economice, ca obiecte de drepturi si obligatii, evaluabile în bani. Ele formeaza substanta materiala a patrimoniului, concretizata în bunuri materiale sau eoiporalc (cladiri, masini, materiale, marfuri etc.) si ca bunuri nemateriale sau necorporale (creante, valori în curs de decontare, brevete de investitii etc.).

- Patrimoniul juridic este format din drepturile si obligatiile eu valoare economica care reprezinta cauza, provenienta juridica a elementelor patrimoniale concrete si formeaza substanta juridica a patrimoniului.

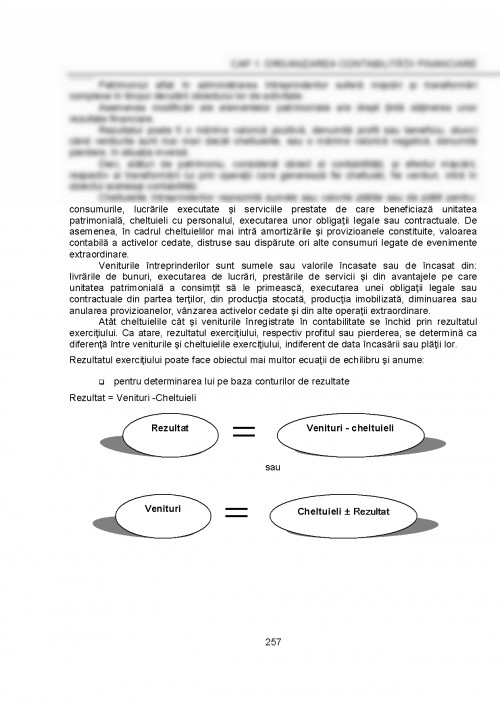

Reluând forma de prezentare a patrimoniului în contabilitate, prin prisma elementelor sale componente, putem formula egalitatea celor doua parti prin ecuatia:

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.